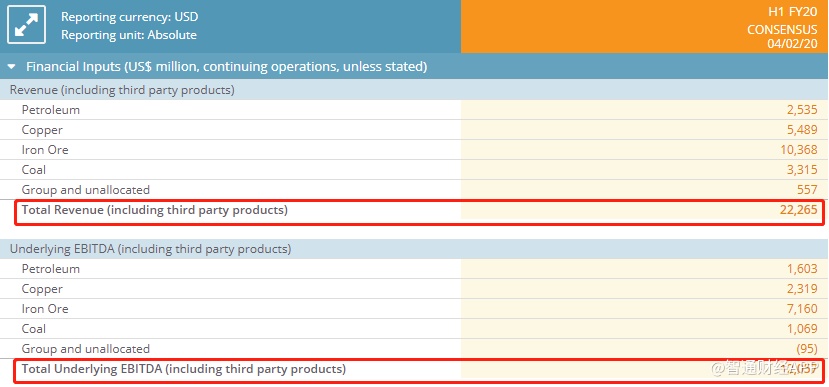

智通财经APP获悉,矿商必和必拓(BHP.US)预计将于本周公布2020财年上半年财务报告。据相关统计数据显示,接受调查的15家投行预计该公司上半年总营收位于211.78亿至234.78亿美元之间,普遍预计为222.65亿美元;预计EBITDA位于115.31亿至131.53亿美元,普遍预计为120.57亿美元。

全年来看,与去年同期相比,分析师们预计公司在2020财年的表现也将大致相同:预计总营收位于425亿至468亿美元之间,普遍预计为445亿美元,同比近乎持平;预计EBITDA为237亿美元。

回顾2019财年,公司总营收同比增长2.7%,至442.88亿美元,不及预期的443.84亿美元;归属于公司股东的净利润同比增124%,至83.06亿美元,不及预期的95.56亿美元。但公司CEO Andrew Mackenzie宣布了创纪录每股0.78美元的最终股息,全年公司已经向股东返还了创纪录的170亿美元。

Andrew表示,过去5年,主要资产的交易量增长了10%,单位成本下降了20%以上。在2019财年,公司运营业绩的根本改善被上半年天气、资源逆风和计划外停机的影响抵消了。在西澳大利亚铁矿石市场,按C1计算的单位成本在2019财年低于每吨13美元。

此外,必和必拓也从过去一年的铁矿石价格上涨中获益匪浅。去年下半年,公司48%的EBITDA来自铁矿石业务。2020财年,Andrew预计公司在产量和成本方面都有强劲的前景。

项目方面,公司表示对正在开发的三个潜在能力项目正在按照计划进行跟踪,其中,埃斯孔迪达供水扩建(Escondida Water Supply Extension)项目预计在2020财政年度首次供水;West Barracouta项目预计将于2021年投产;西澳大利亚铁矿在中期可持续地实现290万吨/年的供应链能力。

财务上,投资者需关注该公司在债务方面的风险。公开资料显示,必和必拓集团12个月内的负债为123亿美元,12个月后的负债为367亿美元。为了抵消这些债务,它有156亿美元的现金,以及价值35.9亿美元的应收账款,将在12个月内到期。因此,它的负债总额比现金和短期应收账款的总和多298亿美元。

不过,目前来看这样的情况并不是特别糟糕,因为公司拥有约1226亿美元的巨大市值,分析师认为,如果需要的话,公司可能会通过筹集资金来加强其资产负债表,但债务风险仍然不可忽视。

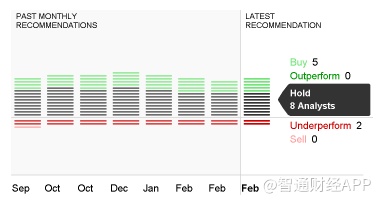

评级方面,在15位投资分析师中,有5位分析师给予“买入”评级,8位分析师给予“持有”评级,而同时有2位分析师给予“跑输大市”评级。

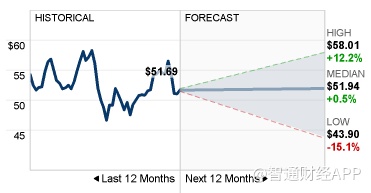

从股价来看,13位分析师对公司未来12个月的股价预估中值位51.94美元,最高58.01美元,最低43.9美元,该预估中值较上次的预期仅上涨0.5%。