本文来自微信公众号“学恒的海外观察”,作者:王学恒、何立中。文中观点不代表智通财经观点。

2019公司Q4收入符合预期

2019年第4季度华虹半导体(01347)实现销售收入2.428亿美元,同比降2.5%,环比增1.6%。毛利率27.2%,同比下降6.8个百分点,环比下降3.8个百分点,主要是产能利用率下降,及人员开支增加。净利润1400万美元,去年同期4860万美元,上一季度4440万美元。2019年Q4业绩符合指引,符合市场预期。

2020公司Q1指引

公司对2020年Q1业绩指引:收入2亿美元左右,毛利率21%~23%。

全年收入超半导体整体市场

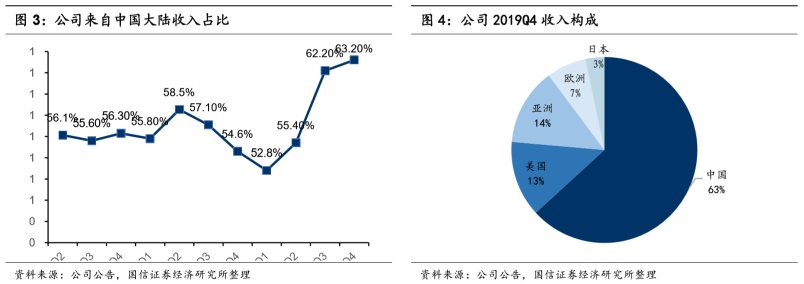

2019 年全球半导体销售下降12%,但公司的销售收入总额达9.326亿美元,同比增长0.2%。收入表现超过全球市场,主要得益于 MCU、超级结、IGBT 和通用 MOSFET 产品的需求增加,尤其是在中国、亚洲其他地区及欧洲。

无锡厂实现收入740万美元

公司12寸规格的无锡厂,2019年Q4贡献740万美元收入。5G手机市场需求将带动无锡12寸厂的研发和代工需求,例如智能卡芯片、MCU、功率分立器件、CIS、逻辑及射频芯片。客户们对此兴趣浓厚。今年无锡厂的产能及产能利用率对公司全年业绩有很大影响。

汽车半导体业是公司未来看点

从燃油到电动汽车,对半导体需求增加。公司IGBT等特色工艺符合汽车所需的功率器件等需要,2019Q4工业和汽车收入占比提升至25.9%,同比增长13.7%,是公司四大类收入中唯一实现增长的。

维持“买入”评级

预测2019~2021年收入分别为9.32亿美元/10.79亿美元/13.34亿美元,增速分别为0.2%/15.8%/23.6%,2019~2021净利润分别为1.69亿美元/1.77亿美元/2.19亿美元,增长-7.5%/4.8%/23.8%,维持“买入”评级。

风险提示

新半导体器件工艺替代,下游功率器件需求放缓,无锡厂不能按期放量。

(编辑:李国坚)