已经“冰冻三尺”的莎莎国际(00178)又蒙上了一层“霜”。

智通财经APP获悉,近期莎莎国际发言人表示,集团正采取各项措施,全方位节省开支。

其措施包括,调整各部门及前线员工部署,前线员工于2月至4月期间,采用分更制形式,减少值班员工数目。同时,集团也在整讨全体员工编制,预计精简架构时员工流失占香港整体前线及后勤员工不多于3%。

此外,莎莎国际也会考虑在3月至5月份进行短期减薪,其中高级管理层的减幅约40%,其余基层员工减幅10%至15%。较早前集团全体执行董事由2月起减薪75%,时长三个月,集团希望经过一系列精简架构措施,能够在短期内节省约30%成本。据悉,莎莎国际也会继续与业主商讨减租事宜。

莎莎国际称,集团节省开支的原因是目前莎莎与香港零售同业一样,正受到不利的市场环境影响。

香港零售环境急剧变化,莎莎遭遇最冷寒冬

根据智通财经APP的了解,自2019年以来发生的香港社会性事件和内地公共卫生事件,间接给莎莎的经营造成沉重打击。

根据香港旅游发展局最新数据,2019年全年来港游客同比下降了14.2%至5590万人次,其中上半年来港游客同比上升了13.9%,而下半年则同比下降了39.1%。

香港入境事务处资料显示,2020年1月24日至1月30日内地农历年假期七天,访港游客人数同比下跌85.5%。

受此影响,莎莎国际业绩出现大幅下挫,公司2019/20财年中报显示,截至2019年9月30日止6个月,公司实现营业额34.9亿港元(单位下同),同比下滑15.7%;净亏损3653万元,上年同期净利润2.02亿元。要知道,这是莎莎国际近17年来首次出现中期亏损。

莎莎国际于2020年1月15日,发布2019年10月1日至12月31日止第三季度未经审核最新销售数据,公告显示,期内集团整体零售及批发业务营业额按年下跌27.3%。

其中,中国香港销售表现惨淡。由于内地访港人数跌势加剧,于11月份更跌逾五成,拖累第三季度内地客的交易宗数急剧下降71.7%,而本地客亦下跌9.5%,导致第三季度香港特区的销售额按年下跌47.5%。其中,12月份的销售表现轻微好转,按年跌幅减至45.8%,主要由于本地客的销售因滞后消费于当月取得正增长,而内地访客方面则无重大改善。

在此情况下,中国澳门的销售表现反而较为理想,自8月至12月取得双位数字的按年销售增长,主要由于部份中国内地旅客的消费力由香港特区转至澳门特区,令澳门特区于第三季度取得18.6%的销售增长。

智通财经APP了解到,随着公共卫生事件爆发,莎莎的澳门市场这根“救命稻草”也遭受波及。莎莎于近期宣布,为了保障员工及顾客安全,加上考虑到现时顾客消费需求减低,决定将旗下港澳20间莎莎分店,及1间LaColline专门店暂时停止营业,其中屯门卓尔居分店也将于2月17日起暂停营业,直至另行通知。

关店使得莎莎近期销售情况更加雪上加霜。2月6日,莎莎发布农历年销售数据显示,2020年1月25日至1月31日鼠年春节至大年初七期间,莎莎国际港澳市场同店销售暴跌75.5%,销售额跌幅则达76.9%。

莎莎称,春节期间香港整体客流锐减导致交易量暴跌54.4%,其中内地客跌幅更高达92.1%,本地客交易量则下滑8.0%。另外,内地客和本地客平均交易金额分别下跌14.5%及25.6%,由于内地客平均交易金额更大、占营业额比重更高,假日季莎莎国际整体交易平均金额暴跌51.5%。

香港零售业管理协会主席谢邱安仪2月4日接受采访时表示,1月24日-2月2日期间,协会会员普遍表示零售销售下跌40%-60%,个别较依赖内地游客的零售商甚至表示跌幅超过60%,甚至达80%,“这10日的情况可以说是零售业步入另一个超级寒冬,我们预计未来一两个月的情况类似,很多零售商都表示考虑减薪、裁员等措施。”

由此可见,莎莎国际今日的窘境,很大程度是因为外部环境发生变化,但外部环境却并不是莎莎窘境的唯一原因。

多个市场持续亏损,被动收缩门店规模

智通财经APP了解到,莎莎在1月15日的公告中表示,鉴于香港特区严峻的经营环境未见明显放缓,集团将继续推行各项措施减省整体成本以维持竞争力和恢复盈利能力。由于租金成本乃最大营运开支之一,集团已开始缩减香港的店铺网络,因应店铺的销售表现、每区的业务情况及减租幅度而定,暂定计划于未来18个月内关闭约20%至25%的店铺,大部分以影响较大的游客区为主,并已于第三季度关闭6间,使第三季内香港特区的店铺数目净减少3间。此外,集团会持续审视市场情况,积极与业主进行租金磋商,以尽快恢复店铺盈利贡献为首要目标。

如果说,莎莎决定关闭香港的店铺,是受短期大环境影响,尚情有可原。然而,这个理由并不充分适用公司过往的关店动作。

莎莎曾在2019年12月2日发布公告,董事会决定关闭新加坡市场所有零售店铺,集中资源发展中国香港及中国澳门特区、中国内地和马来西亚市场,以及电子商贸业务。因此决定关闭集团位于新加坡的22间门店。

智通财经APP了解到,莎莎早在2005年进入新加坡市场,但近年来在新加坡表现欠佳,已经连续6个财年年实现亏损。

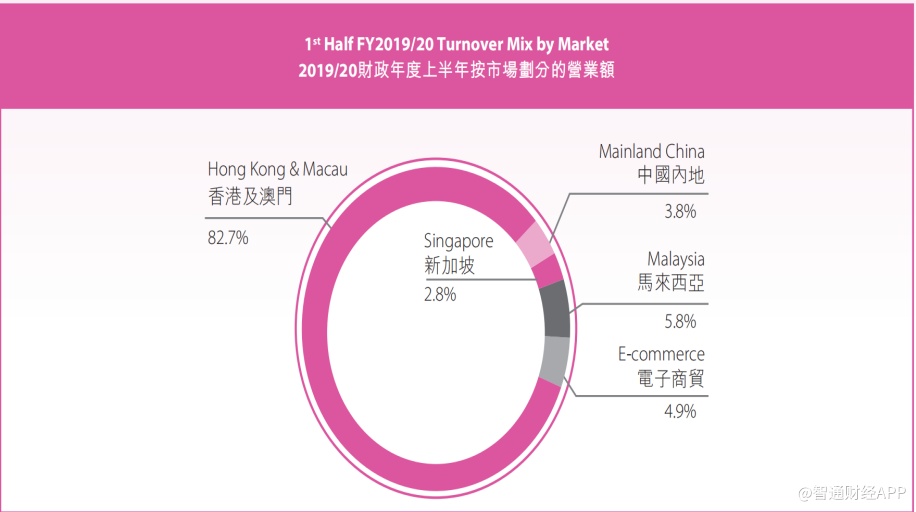

2019年9月30日止6个月,莎莎在新加坡市场的营业额为9940万港元,按当地货币计算按年下跌4.6%,占集团总营业额2.8%。

事实上,在更早前的2018年3月,莎莎以退出新加坡市场同样的理由退出台湾市场,在退出前公司同样在台湾市场连续亏损了6年。

智通财经APP看来,莎莎在部分市场的衰退,除了外部因素外,自身售卖卖高性价比“水货”的商业模式也存在一定弊端,比如热销产品的上游货源竞争愈发激烈,这导致莎莎客流被香港本地专柜、国内大型跨境电商和各大免税店分流。

以电商为例,在国内,近年来以天猫国际、网易考拉、顺丰海淘、小红书为代表的跨境电商平台崛起,快速瓜分市场份额。作为后起之秀的莎莎,并没有在电商红利中分到多大一杯羹。

2019/20财年上半年,莎莎电子商贸业务的营业额同比下跌8.2%至1.7亿元。其中中国内地顾客占收益超过90%,来自第三方平台收入占电子商贸业务销售额67%。公司自建的网站及手机应用程序出现34.6%的销售跌幅。

短期来看,中国内地市场很难成为莎莎业绩增长的突破口。原因是,2019/20财年中期公司在中国内地的收入为1.32亿元,同比持平,占公司总收入的3.8%。

期内由于同店销售增长得到改善,莎莎在中国内地的店铺盈利贡献按年增加39.8%,但仍有1290万元亏损。此外,目前莎莎在内地的门店主要集中在华南市场,于2019年9月30日,店铺数目同比净减少八间。

漂亮“媳妇”要熬成“婆”?

综合以上因素,莎莎这家曾为无数爱美女性的容颜“保驾护航”的企业的严冬,可能会持续想当长一段时间。那么,莎莎有没有实力来熬过这个冬天呢?

其实,从莎莎千方百计节省开支的决策中可以感知,公司的财务状况已经拙荆见肘。

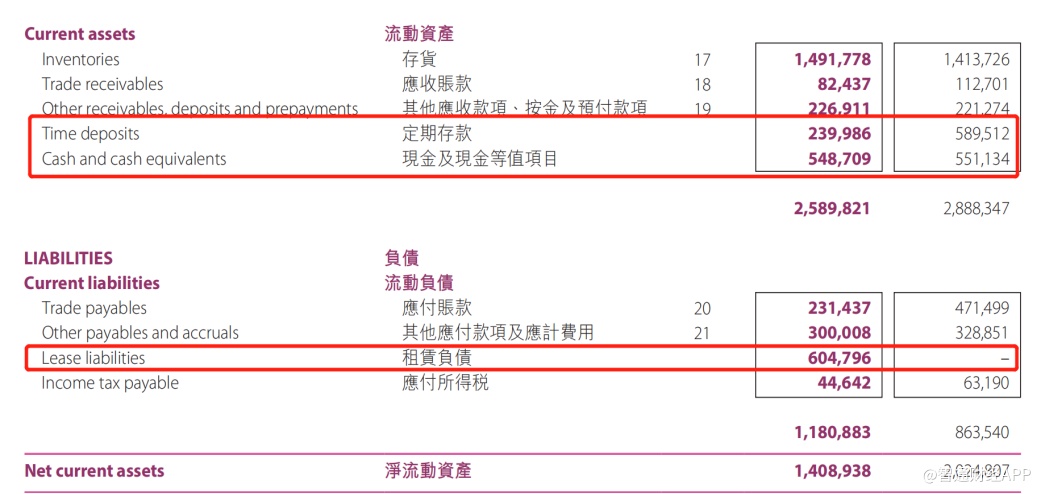

莎莎2019/20财年中报显示,公司的资产负债比率达到47.31%。流动负债中租赁负债达到6.05亿元,公司定期存款和现金及现金等价物约为7.88亿元。在销售受挫的背景下,这些资金要同时负担租金和员工工资,无疑是吃力的,否则莎莎也不会大力削减员工开支及寻求减租了。

问题是,外部不利困境还要持续多久,莎莎还能熬多久,一切的一切都要交给时间来回答。