作为新纳入MSCI全球标准指数唯一的港股标的,滔搏(06110)资本市场活跃度正在提升。

智通财经APP了解到,2月13日,国际指数编制公司MSCI公布了其2020年2月的指数季度调整结果。MSCI在官网公布了2020年首次季度指数调整安排,其中全球标准指数新纳入7只股票,剔除4只股票。新纳入的7只股票中有6只为中国公司股票,其中A股有3只,分别为中国人保、上海莱士、闻泰科技;在美国市场以ADR形式上市的2只,是再鼎医药(ZLAB.US)和瑞幸咖啡(LK.US);港股唯一入围的就是滔搏。

受此消息影响,滔搏股价2月13日跳空高开6.2%,收盘时有所回落但仍保留4.79%的涨幅,当天共计4.1亿港元资金涌入成交近3924万股,量能较前一日增长167.71%。而且此前两个交易日,滔搏已经有2.2亿港元资金提前进场推升股价,包括2月13日在内的三个交易日累计涨幅达到了11.46%,一扫春节低迷大市中的股价颓势。

然而入选MSCI指数并不是滔搏唯一的身份,早在2019年末公司就因港股通种子选手的身份经历了一波资金的洗礼。智通财经APP了解到,由于2019年1月1日至12月31日的港股通和恒生综指评估期到期,港股通入选潜在标的开始被市场广泛讨论,其中在2019年上市新股并同时符合上市以来流通市值、流动性标准的10只次新股中,滔搏584亿港元年末市值规模仅排在中国飞鹤(06186)之后,有很大概率会出现此次纳入港股通名单当中。滔搏也因此自2019年12月30日的8.65%单日涨幅后进入急速拉升模式,公司在随后共计14个交易日共计完成18.78亿港元成交额,累计涨幅达到了28.49%。

这支上市仅4个月就接连两次因成分股指数入选被资金盯上的滔搏,究竟是何许人也?

行情来源:智通财经

背靠耐克阿迪,滔搏是国内运动鞋服零售NO.1

师承百丽的滔搏,是中国最大的运动鞋服零售商。智通财经APP了解到,滔搏是中国龙头鞋类品牌百丽国际旗下子公司,承接百丽近30年在中国的门店渠道运营经验。1991年深圳百丽以中外合资的形式成立,开始从事鞋类的制造和零售业务。从事女鞋零售积累了管理经验、渠道资源、物流基础后,公司于1999年获得耐克在内地地区的代理权,就立刻将已有的经验和资源运用在运动品牌代理业务上。

2006年起,公司作为百丽国际下属的一项独立业务开展运营,经过20年的成长已经成为中国最大的运动鞋服零售商。至今已经拥有Nike、Adidas、Puma、Converse、Timberland等11个国际运动、潮流、户外品牌的经销权,并在全国近270个城市拥有8300余家高度下沉的直营店铺和1900余家加盟店。目前是耐克在中国最大、全球第二的零售伙伴,是阿迪达斯在全球最大的零售伙伴,消费者国内接触到的大多数耐克、阿迪门店,均为它控制,目前耐克、阿迪为主力品牌的收入贡献高达88%,直营零售为主要渠道的收入占比达89%,坐拥运动鞋服TOP2的滔搏于2018年以15.9%的零售市场份额位居第一。目前公司控股股东为百丽国际,同时还有高瓴资本、鼎晖投资等知名机构股东。

不过这个运动鞋服零售大龙头,其刚登陆资本市场的表现只能用不温不火形容。

上市之初,资本对滔搏缺乏热情

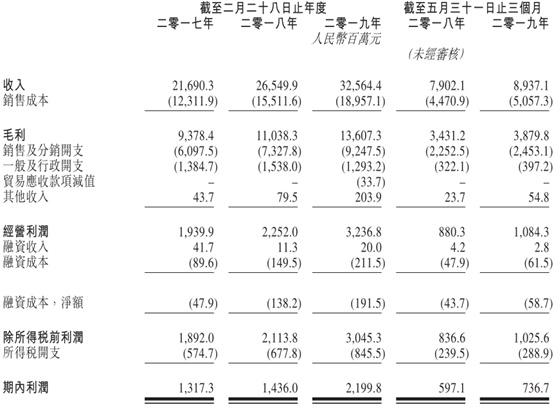

2019年一季度的业绩增速下滑,引发市场一丝担忧。智通财经APP了解到,2016年至2018年公司录得营业收入分别为216.93亿元人民币(单位下同)、265.52亿元、325.70亿元,其中耐克、阿迪两大品牌货品销收入贡献占比为90.0%、89.4%、87.4%;公司录得毛利分别为93.78亿元、110.38亿元和136.07亿元,43.24%、41.58%、41.79%的毛利率基本保持稳定,录得净利润分别为13.17亿元、14.36亿元和22.00亿元,净利率分别为6.07%、5.41%、6.75%。年度业绩表现不错的情况下,2019年第一季度却出现明显下滑,不仅销售收入增速从2017、2018年的22.4%、22.7%跌至13.1%,净利润同比增速也由2018年的53.19%跌至23.38%。

导致业绩增速下滑的主要原因,是一季度关店导致的。智通财经APP了解到,公司直营门店数量2016-2018年从7605家增加至8343家,公司也在不断优化门店结构,关闭低效店铺,并开设面积较大的新店,报告期间直营店总销售面积增速分别为13.0%、11.4%、9.3%,呈逐步下滑态势。2019年一季度门店数量减少至了8214家,招股书披露资料显示,为了提升经营效率,公司表示正在关闭盈利状况不佳的门店,这或是导致营收增速出现较大幅度下滑的主要原因。

总销售面积增速持续下滑,再加上第一季度门店数突然性下滑引发营收增速下降,让市场对公司未来业绩增长持续性有了一丝质疑。而且回归公司主业本质,虽然滔搏坐上了零售龙头的位置,但在投资者眼里仍然摆脱不了代理商的帽子,而且面对强势增长的国产运动品牌而言,长期占据头两把交椅的耐克、阿迪,已经很难让投资者对滔搏的增长空间保有太大的期待。因此相较于安踏体育(02020)这类自有品牌龙头企业来说,市场给予滔搏的估值水平和预期还是会低不少,这也就是为什么滔搏自上市首7个交易日上涨20%的新股热度过后,股价开始震荡下行,仅在开篇提及的纳入成分股指数时才再度引来资金关注。

不过从长期来看,运动鞋服行业的强势仍能带动滔搏水涨船高。

国内运动鞋服市场仍有行业性机遇

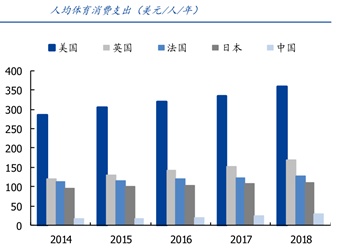

国内运动行业的增长空间,还是非常可观的。智通财经APP了解到,随着国人对运动带来的健康益处的认知加深,以及城市化进程使越来越多的中国人口能够使用优质的体育设施,受经济条件和有限的产品供给而抑制的体育运动参与度将显著增加。数据显示,我国全民的体育运动参与率由2014年的14.7%增长至2018年的18.7%,且各年龄段的参与率都在增加,但与美国35.9%的参与率数据相比仍具有较大差距,预计2023年我国全民的体育运动参与率有望进一步增长至23.4%。而且从我国人均体育消费支出仍有提升空间从消费水平看,无论是从运动鞋服占人均年消费额占比,还是从人均体育消费支绝对值来看,都存在一定的差距,仍有提升空间。

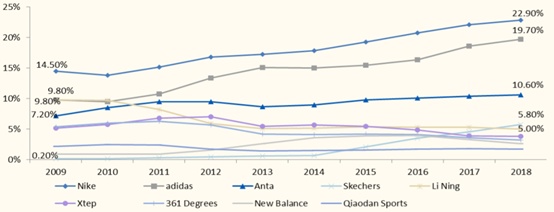

而且不可否认的是,目前耐克、阿迪两大巨头强者恒强的逻辑仍然存在。智通财经APP了解到,耐克和阿迪达斯目前是中国运动鞋服行业排名前2的公司,且市占率在过去10年间逐步提升。2009-2018年,耐克公司市占率由14.5%提升至22.9%,阿迪达斯市占率由9.8%提升至19.7%,得益于在全球范围内领先的功能科技、营销资源和品牌认知,未来耐克和阿迪在中国运动鞋服中高端市场仍将占据有利的市场份额。

再加上此次公共卫生事件的短期催化,运动鞋服热度有望迎来提升。智通财经APP了解到,春节公共卫生事件爆发以来,居民外出大幅减少,各项室外运动、健身房等室内多人运动均出现明显下降。对于爱好运动人群,疫情期间参与运动形式多转为在家运动健美健身,同时观看体育赛事、运动直播学习等需求亦显著提升。事件过后全民健康意识将随之进一步提升,有效带动外出体育锻炼的动力和需求,再加上线下消费将恢复活力,激活体育鞋服零售。因此运动鞋服之后能实现良好的恢复性反弹。

综上来看,虽然借助了纳入成分股事件影响才赢回资金关注的滔搏,其长期业绩增长还是具备一定基础的,尤其是短期突发事件后迎来的恢复性刺激,公司具备较强的关注价值。