智通财经APP获悉,2月14日,港交所网站披露,饲料添加剂分销商Ritamix Global

Limited(以下简称“Ritamix”)申请主板上市,大有融资为其独家保荐人。据了解,去年公司已两次向港交所申请上市,目前均已失效。

Ritamix是一家扎根马来西亚的公司,Ritamix于1982年作为动物饲料添加剂分销商起家,其后2007年从BASF收购制造工厂后开始涉足生产动物饲料添加剂预混料。目前公司主要从事分销动物饲料添加剂及较少的人类食品配料;以及生产动物饲料添加剂预混料。

于往绩记录期间,Ritamix自超过70家不同品牌的供应商采购300种以上品牌产品,以于马来西亚推广及分销其产品。同时公司亦生产了超过150种自有品牌动物饲料添加剂预混料,在马来西亚及海外销售。

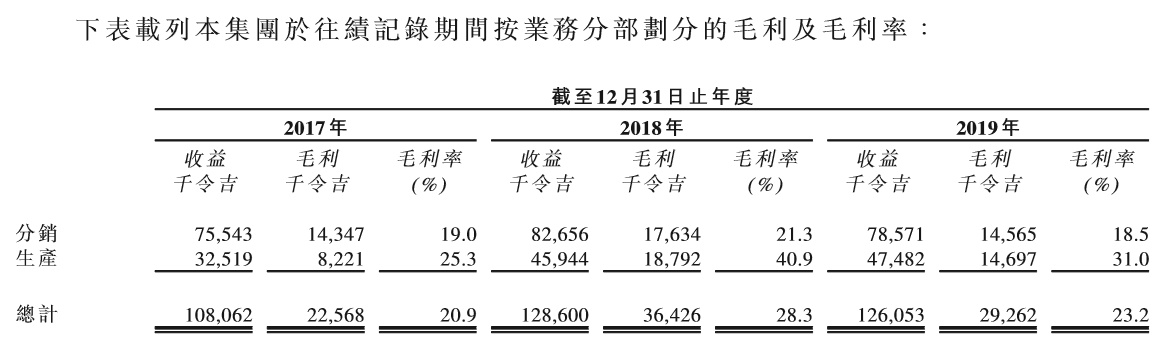

2017年-2019年,公司收益分别为1.08亿令吉(单位下同)、1.29亿以及1.26亿,毛利率分别为20.9%、28.3%以及23.2%,年内溢利及全面收益总额为1086万、1591万以及1372万。纯利率分别为10%、12.4%以及10.9%。

2019年公司收益同比大幅增加约19.0%,主要归因于2018年维生素A及维生素E售价的迅猛激增。智通财经APP了解到,2017年底,一场火灾事故逼停全球维生素生产巨头巴斯夫一家柠檬醛生产工厂,柠檬醛为合成维生素A的关键中间体,同时也是合成维生素E的原材料,这场事故直接导致当期维生素A、E产量的骤减,以及价格的飙升。而在2017年,Ritamix Global却以低廉价格大批量采购了维生素A及维生素E,积累了大量库存,因此2018年公司业绩大涨,但这样的增长并不具备可持续性。

从收入构成来看,公司主要收入来自分销业务,但分销业务收入占比正在逐年下滑。上述期内,公司来自分销的收入占比分别为70%、64%及62%。来自自有品牌收入占比则分别为30%、36%以及38%。毛利率方面,自由品牌毛利率明显高于分销品牌毛利率,期内,自由品牌毛利率分别为25.3%、40.9%以及31%。

至于上市所得,公司将用作建立新的制造工厂提高产能;潜在收购;加强销售与营销能力以及一般营运资金等。

风险方面,饲料行业面临动物疾病爆发相关风险,包括非洲猪瘟、口蹄疫、禽流感、猪流感、疯牛病及尼帕病毒,其中一些疾病可能传播予人类,并可致命。这些疾病的爆发可能对家禽、猪及牲畜种群以及消费者对若干蛋白质产品的看法造成不利影响,进而影响对动物饲料添加剂的需求,而这些产品于往绩记录期间为公司贡献了总收益的很大一部分,因此类似的疫病爆发或其他新流行病可能会对牲畜以及动物饲料添加剂的需求造成类似的不利影响,从而影响公司收益及经营业绩。

另外值得注意的是,公司在招股书中透露,于最后实际可行日期,所收到已确认采购订单产生的预期收益约为2190万令吉。