本文来自微信公众号“医心医意要健康”。

事件:

2月10日,远大医药(00512)发布公告,宣布完成收购美国纳斯达克上市公司OncoSec Medical(ONCS.US)股份,交易完成后,公司与Sirtex(公司间接持股49%)共同持有OncoSec 52.8%已发行普通股,其中公司持股约44%。

点评:

全球化创新再下一城。

OncoSec专注于开发肿瘤免疫疗法,核心产品Tavo通过肿瘤内注射表达IL-12的DNA,利用短脉冲电穿孔传送至肿瘤及其微循环境中,产生受控的、局部表达的IL-12,从而使免疫系统能够靶向攻击肿瘤细胞。目前进度最快的是治疗既往接受抗PD-1免疫治疗后病情进展的转移性黑色素瘤。完成此次收购后,公司将拥有OncoSec全线产品于包括中国大陆在内的38个国家和地区的独家商业化权利。这次交易有望加速构建公司免疫产品开发平台和商业化团队,进一步提高公司研发实力并强化公司在欧美成熟市场的国际化布局。

产品结构不断优化,自主研发与开拓国际创新双轮驱动。

公司产品结构不断优化,19H1制剂及器械业务实现收入20.0亿元(+28.4%),占比超60%。其中眼科、呼吸及耳鼻喉、心血管急救分别实现收入3.5/8.2/6.5亿元(+13.1%/+32.8%/+57.1%)。五官科独家产品切诺受益于基层及零售市场的开发,收入增长26.9%至5.5亿元。药涂球囊系列产品有望于未来2~3年陆续上市,制剂及器械业务占比有望持续提升。

公司加快自主研发和外延收购,储备包括:1)凯德诺产品:Restore产品及Aperto产品分别有望于19~20年上市;2)Conavi产品:心脏与心脑血管介入设备已进入创新医疗器械特别审批通道,有望于20年上市;3)Glenmark产品:Ryaltris鼻喷剂目前处于FDA审批发补资料阶段。4)干眼症新药BRM421:有望于20年开展大规模临床。

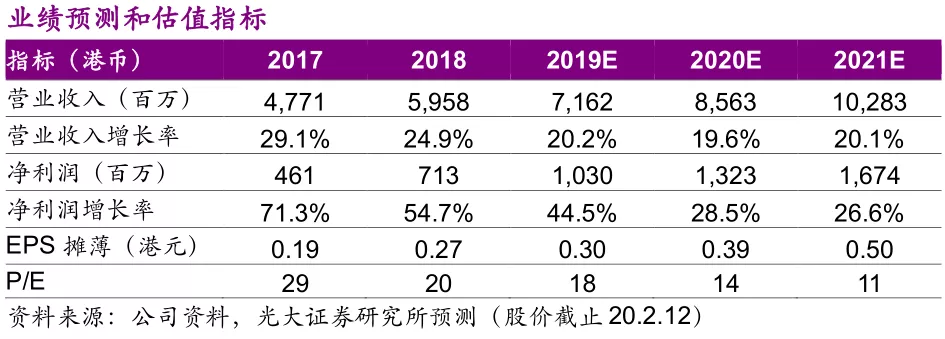

盈利预测与估值评级:维持“增持”评级,公司国际创新项目将相继落地,我们维持19~21年净利润为10.3/13.2/16.7亿港元,维持19~21年EPS(摊薄)分别0.30/0.39/0.50港元,同比分别增加15.1%/28.5%/26.6%,对应19-21年PE分别为18/14/11x,维持“增持”评级。

风险提示:并购不及预期;原料药利润波动。

附录:

(编辑:李国坚)