本文来公众号“郭公子港美股IPO”。原文标题“众巢医学,独家核心分析”。

众巢医学,美股开始IPO,这次只有老虎能够认购也是唯一的承销商。美国那头是评价不好!两个分析师一个给差评,另一个给中性投机认购。老虎自己也是把入门提高到3000多美金才能认购。

总体建议放弃。

让我们一起看看吧:此股市值1.06亿美金,企业创建时间没有多长!

第一位美国分析师:IPO估值过高,非常厌恶,差评!

估值高了老美预期5倍。呵呵(这个分析师给的估值太低了,怎么也值个1亿美金吧)

(ZCMD)的两位数收入增长和两位数的利润率颇具吸引力。我们认为,首次公开募股后,该公司的股价可能会以1-3倍的市销率交易,估值为22.5-45百万美元。我们将非常厌恶风险,仅以不超过1.5倍的销售额购买股票。首次公开募股价格昂贵,按每股4-4.5美元的提议价格计算,市值约为1.06亿美元。

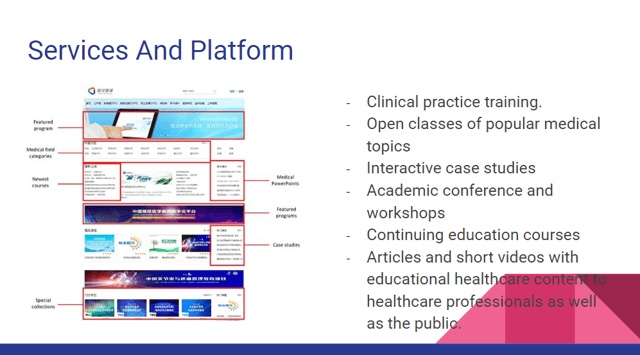

商业模式和在线平台

该公司为中国的医疗保健专业人员和公众提供医疗保健信息和培训服务。有关公司服务的更多详细信息,请参见下面的幻灯片:

该公司的首个在线平台于2013年以“ MDMOOC”品牌推出。从那时起,业务增长一直非常可观。目前,该公司提供将近1,429项培训计划,这些计划对30万名注册用户免费提供,并拥有超过200万名医疗保健专家的数据库。大多数时候,客户是主要位于中国的药剂师,护士和其他专业人员。

根据招股说明书,公司95%的材料是由其研究团队和受人尊敬的学术机构的作者自行开发的。其余5%是从公司收购的,它们代表了公司独特的收入来源。

客户还可以访问由国家卫生委员会,中华医学会和中华继续医学教育杂志等知名机构制作的在线图书馆。以下各行更好地解释了公司提供的其他内容:

“此外,我们的MDMOOC在线平台为这些专业用户提供了我们认为是中国最大的继续医学教育计划在线图书馆之一,这些图书馆是与中国国家卫生委员会认可的实体(例如中国医学会)联合制作的协会和《中国继续医学教育杂志》:我们的专业用户可以通过其家用或办公室计算机和移动应用程序的便利性,访问各种获得认可的编辑资源和程序,包括在线期刊文章,医学会议和公开课,并获得持续医学医生,护士和药剂师的医疗资格所必需的教育学分。”

客户分析与市场机会

客户数量不是很大。2018年,该公司拥有约70个客户; 大约80%的大型制药公司和20%的非营利组织。大多数保守的投资者会将少数客户视为风险。

这样,我们相信投资者将欣赏公司的目标市场。《 2018年中国健康产业发展统计公报》指出,中国有1200万医疗专业人员和360万医生。这意味着该公司拥有大量潜在客户。随着医生逐渐了解该平台,我们预计该公司的销售数字将逐渐增加。

根据《中国互联网医生洞察报告》,亚洲国家90%以上的医生从在线平台接收信息。但是,存在大量的专业人员,他们也使用来自脱机会议的信息。46.7%。

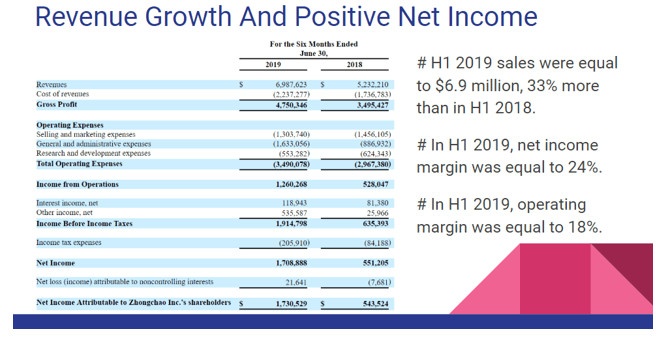

收入大幅增长,无固定资产

该公司的收入增长是其最具吸引力的财务数据之一。2019年上半年的销售额比2018年上半年增长了33%。此外,净利润率为24%。有关此问题的更多详细信息,请参见下面的幻灯片:

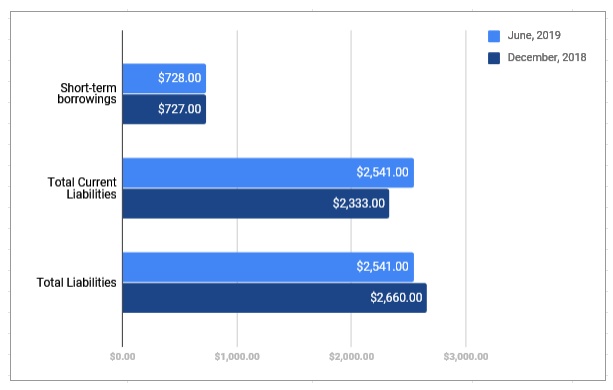

从资产负债表中,我们知道公司不需要大量的物业和设备或非流动资产。我们认为,投资者欣赏流动资产要比购买固定资产多。它报告了总资产中很大一部分为手头现金,短期投资和应收账款。该公司设计了一个提供研究的平台。但是,无形资产的总额并不那么大。请注意,开发项目不是收购的,而是内部设计的。这意味着很多代码未注册为无形资产。有关资产负债表的更多详细信息,请参见下图:

资料来源:招股说明书

我们认为投资者不会担心公司的债务。在2019年6月,资产负债率等于6.14倍。此外,几乎只有28%的负债是短期借款:

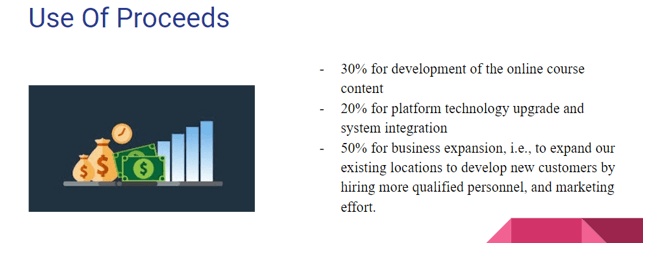

所得款项用途:更多内容,更多技术和营销

我们确实赞赏收益的预期用途,并相信投资者也将这样做。该公司希望将所得款项用于开发其他在线课程。此外,管理层预计将动用20%的资金来设计更多技术,并将50%的资金用于营销和业务扩展。公司不会将所得款项用于从现有股东或类似的公司中购买股票:

两种类型的股份类别和控股股东

股权结构是这个名称上最令人讨厌的部分。公司有两种类型的股票类别,即A类和B类。每类A类股份有权获得1票,而B类普通股则有权获得15票。由于这种股权结构,B类股份赋予的投票权总数的84%以上由董事拥有。

该公司预计,一位股东将控制超过50%的投票权。结果,一旦IPO上线,该名称将成为一家受控公司。董事会可能不是独立的,这可能对中小股东造成很大的伤害。请注意,董事会可能会做出决定,这可能使最大的股东受益,也可能不符合所有股东的最佳利益:

“完成本次发行后,我们的流通股将包括A类普通股和B类普通股,根据纳斯达克股票市场规则,我们将成为“受控公司”,因为我们的创始人杨卫光先生董事长兼首席执行官将实益拥有我们当时发行的所有B类普通股”资料来源:招股说明书

该公司无意依赖“受控公司”的豁免。但是,在首次公开募股之后,它可能会稍后决定成立非独立董事会。请阅读以下各行,以获取有关此问题的更多详细信息:

“尽管我们不打算依赖纳斯达克上市规则的“受控公司”豁免,但将来我们可以选择依赖该豁免。如果我们选择依赖“受控公司”豁免,则大多数我们董事会的成员可能不是独立董事,我们的提名,公司治理和薪酬委员会也可能不完全由独立董事组成。” 资料来源:招股说明书和作者的

风险性

从2017年起,总员工人数增加了45%。有了这么多的新员工,公司在管理业务增长方面可能会遇到很多问题。考虑到这一点,我们认为,对新人员和办公室进行有效监督是公司必须面对的最重要问题。

少量客户为公司的总销售额贡献了很大一部分。我们不喜欢这个事实。如果公司失去了这些客户,销售下降可能会非常显着。请注意,在2018年,一位客户负责了总收入的38%:

我们相信,在可预见的将来,我们将继续从少数主要客户中获得很大一部分收入。截至2018年12月31日和2017年12月31日止年度,客户分别占公司总收入的38%和55%。我们与这些和其他主要客户保持密切关系的能力对于我们业务的增长和盈利至关重要。资料来源:招股说明书

一年中的主要客户在随后的任何一年中可能不会为我们提供相同水平的收入。我们向客户提供的医疗保健信息,教育和培训服务以及这些服务的收入和收入可能会随着我们提供的医疗保健信息,教育和培训服务的类型和数量的变化而下降或变化。资料来源:招股说明书

昂贵的IPO

根据提交给美国证券交易委员会的最新发行摘要,中超将拥有1960万股A股和550万股B股,每股拟议价格为4-4.5美元,市值约为1.06亿美元。我们认为,IPO价格昂贵。

中超与中国的多家公司竞争,这些公司提供在线教育和医疗保健教育。问题在于它的大多数同行都是私人公司。我们无法使用他们的财务数据来评估此名称的价值.

在美国交易的中国教育集团的销售额为1到6倍,中位数为1.2倍。他们的销售增长率大约与中超的增长率相同,但它们的利润率不如公司的利润率大。根据这些数字,我们预计该公司的股价将以1-3倍的市盈率交易。

考虑到公司的规模及其股权结构,我们支付的销售额不会超过1.5倍。如果考虑到2019年上半年的销售增长30%和600万美元的销售额,那么2019年的1500万美元的销售额是合理的。以1.5倍的销售额计算,该公司的总估值相当于2250万美元。

结论

没有超额的财务债务和现金,缺乏悠久的业务历史。这就是使公司有点冒险的原因。此外,本公司像许多在美国交易的中国公司一样受到控制。考虑到这一点,在首次公开募股后,我们将不会以超过1.5倍的销售额和2250万美元的估值进行购买。

第二位分析师:可投机性认购

公司与技术

总部位于中国上海的中超医疗集团成立于2012年,前身为中超医疗咨询(上海),以MDMOOC品牌在中国提供在线和现场医学教育服务。

管理团队由创始人,总裁兼首席执行官杨卫光(曾任Medwork总经理)领导。该公司的MDMOOC平台目前拥有约1,429个教育和培训计划,其中约95%由中超的研发团队自行开发。公司通过实践改进[PI],实践社区共享[COPS],持续专业发展[CPD],持续医学教育[CME]和持续专业发展[CPD]课程提供互动计划。

该公司的运营子公司包括中超医疗技术(上海),上海迈德姆文化传播公司,上海迈德姆,霍尔果斯中超医疗技术,上海中迅医疗技术和霍尔果斯中超中兴医疗技术。

该公司拥有11名销售和营销人员,并计划通过在线和离线广告,促销,媒体报道和口碑支持来提高知名度。

市场

根据透明市场研究公司(Transparency Market Research)2019年的市场研究报告,2018年全球医学教育市场价值近310亿美元,预计2019年至2027年将以超过4%的复合年增长率增长。

推动预测市场增长的主要因素包括医学院校数量的增加和医学教育成本的增加。

世界医学院目录中的数据显示,大约三分之一的医学院位于五个国家之一,即印度,美国,中国,巴西和巴基斯坦。亚太地区预计会增长,这是由于为满足印度和中国更多的医学生而建造的医学院的数量迅速增加。

财务绩效

ZCMD的最新财务业绩可总结如下:营收快速增长、毛利润和毛利率增加、营业利润和营业利润率不均、经营活动产生的可变现金流量,最近期间为负。

IPO详情

ZCMD打算以每股4.25美元的中点价格出售350万股A类股票,总收益约为1500万美元,其中不包括出售常规承销商的期权。

该公司还与首次公开发行同时向HF Capital出售“ HF权证”。

A类股东将享有每股一票的权利,B类持有者将享有每股15票的权利。

标准普尔500指数不再将具有多类股票的公司纳入其指数。

假设在建议价格范围的中点成功进行IPO,该公司在IPO时的企业价值约为7750万美元。

若不包括承销商购股权和私募股份或限制性股票的影响,流通股与流通股之比约为17.85%。

根据公司最近的监管备案,公司计划将净收益用于以下用途:30%用于开发在线课程内容;20%用于平台技术升级和系统集成;50%用于业务扩展,即通过雇用更多合格的人员和市场营销手段来扩展我们的现有位置以开发新客户。管理层对公司路演的介绍不可用。

IPO的唯一上市承销商是老虎。

评论

ZCMD正在寻求美国公共投资资金以扩大业务。该公司的财务状况表明,该公司仍然规模较小,盈利能力很高,并且还在以惊人的速度增长。随着收入的增加,销售和营销费用一直不平衡,销售和营销效率稳定。

在中国提供医学教育的市场机会是巨大且不断增长的,尤其是在未来几十年中国将继续努力应对人口老龄化的情况下,因此该公司拥有非常有利的行业增长趋势。

像许多寻求进入美国市场的中国公司一样,该公司在VIE结构或可变利益实体中运作。美国投资者仅会在一家拥有该公司经营成果合同权利的离岸公司中拥有权益,而不会拥有相关资产。

这是一个法律上的灰色地带,可能带来管理层改变合同协议条款或中国政府改变此类安排的合法性的风险。首次公开募股的潜在投资者将需要考虑这一重要的结构性不确定性。

关于估值,很难确定一家年轻公司的未来增长和盈利前景,因此,完全估值的DCF计算实际上只是一个参考点。

ZCMD IPO对于“冒险型”投资者而言是一个潜在的有趣机会。尽管在过去两年中,中国公司几乎令美国投资者失望,但ZCMDis在中国庞大且发展中的行业中是一家成长中,盈利的公司。

尽管我的谨慎使我保持观望态度,但我可以肯定地理解为什么更具进取心的投资者可能希望以IPO价格收购该潜在增长股票。