10月27日上午,智通财经获悉,港交所(00388)挂出了上谕集团控股有限公司的聆讯后上市申请资料,是继此前于6月28日申请主板上市后的最新消息,这也意味着该公司香港IPO闯关成功,即将成为港股中的一员。而同是在6月28日申请上市的香港建筑公司旭昇控股,目前未有获批的信息。

据了解,上谕控股即将IPO的独家保荐人德健融资,上谕控股主要在香港和澳门提供地基工程服务,所承接的地基工程范围主要包括打桩建造、ELS工程、桩帽建造、地盘平整及配套服务。

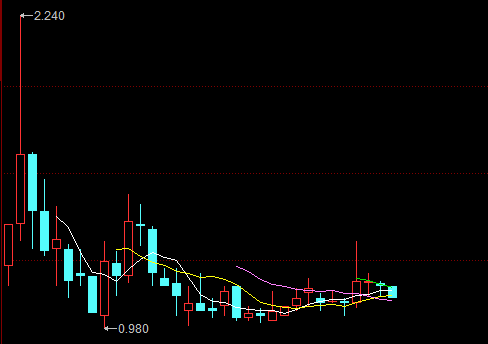

有意思的是,同为在港提供地基工程服务的剑虹集团控股(01557)在今年3月18日登陆港交所,招股价介于0.8-0.95港元,募资约6920万港元。剑虹集团控股与上谕控股体量相当,近几年营收和利润相差不大。但是剑虹集团控股上市后经过两日快速上涨后,不到半个月从最高点的每股2.24港元回落到最低每股0.98港元。目前价位约每股1.1港元,市值约4.4亿港元。其周K线图如下图所示:

此外,另一只在上个月28日上市的香港承接地基工程商汛和集团(01591),上市后同样表现欠佳,从上市首日最高价每股0.159港元,到目前价位约每股0.113港元,市值约4.52亿港元。

智通财经了解到,上谕控股近三年来已完成24项总合约金额约11.26亿港元的地基项目,其中包括19项于香港的工程及5项于澳门的工程。公司目前手头有18个项目(包括在建合约以及我们已获授但尚未动工的合约),获授合约金额约为6.237亿港元。其中,约2.127亿港元已于之前年度确认,而约4.045亿港元预期将于截至2017年3月31日止年度内确认。

根据Ipsos报告,在2015年,就香港整体地基工程行业总收入而言,上谕控股作为总承建商的市场份额为1.2%(2.814亿港元),而前五大竞争者市场份额占到48.2%;就作为分包商的市场份额为0.8%(1.829亿港元),而前五大竞争者市场份额占到9.3%。截至2016年3月31日年度,上谕控股作为总承建商的收入为2.814亿,占总收入60.6%。

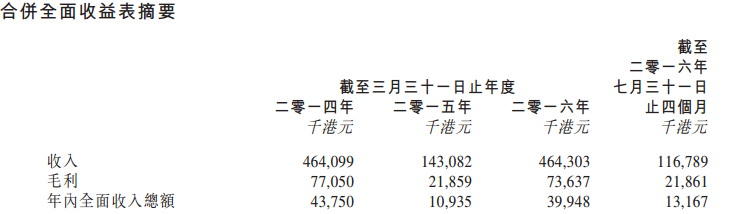

截至2016年3月31日止3个年度,以及截至2016年7月31日四个月,上谕控股总收入分别为4.641亿、1.431亿、4.643亿及1.167亿港元,净利润为4375万、1093万、3994万、1316万。2015年收入大幅减少,主要由于大型项目减少以及一项目递延等原因造成。如下图所示:

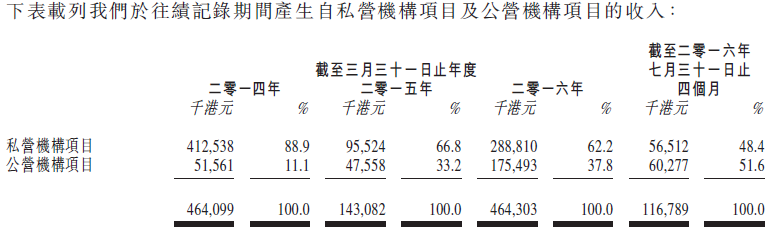

此外,上谕控股私营机构项目主要包括私人物业发展商、建筑公司及慈善团体委托的项目,公营机构项目主要包括政府及香港一间铁路营运商委托的项目。以及以上四个周期内,上谕控股分别自公营机构项目产生收入的约11.1%、33.2%、37.8%及51.6%,其余分别约88.9%、66.8%、62.2%及48.4%的收入则来自私营机构项目。如下图所示:

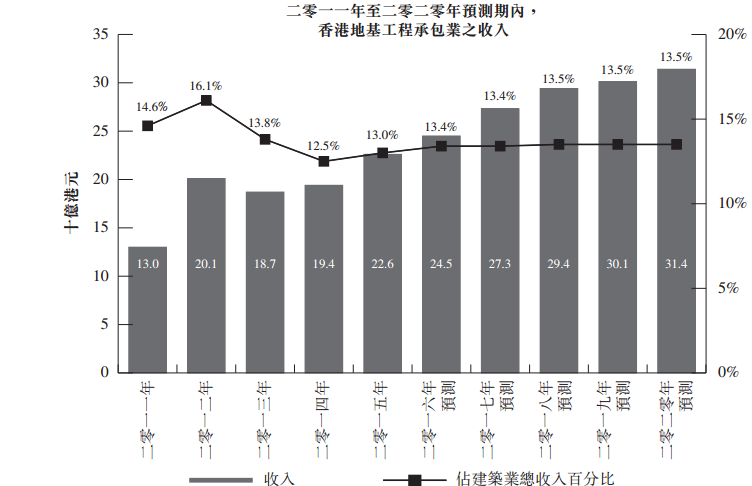

在迎行业可喜增长下,同时也面临着劳工短缺和工人老龄化的挑战。根据Ipsos报告,香港地基工程承包业的收入由2011年的130亿大幅增长至2015年的226亿,年复合增长率为14.8%。由于预期住宅和商业楼宇以及公营基础设施项目的需求会有所增加,预测2016年到2020年,将由245亿增加到314亿,年复合增长率为6.4%。如下图所示:

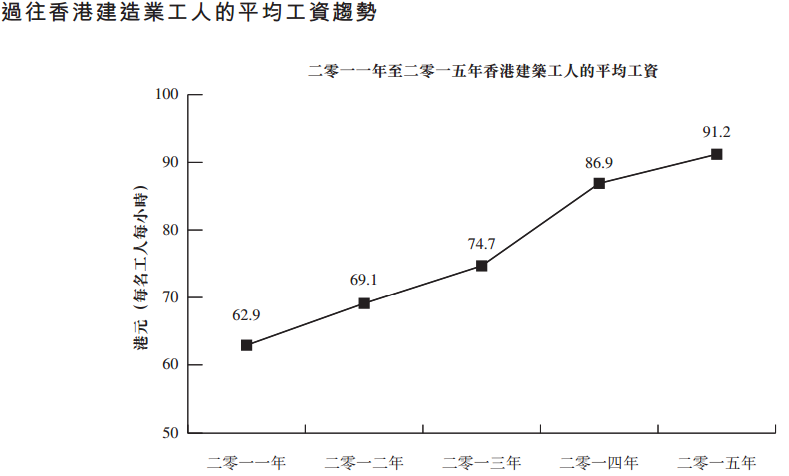

据了解,香港建筑工人薪资的上升是造成地基工程业公司运营成本增加的主要原因。据香港政府资料和Ipsos报告,香港建筑工人的平均薪资水平由2011年的时薪约62.9港元持续上升到2015年的约91.2港元,年复合增长率为9.7%。此外,根据建造业协会的资料,在2016年4月,36.73万名从事建造业超过十年的注册工人中约42.4%已年过5旬。由于缺乏足够的建筑工人,建造及地基工程行业的项目延迟可能性将增加。香港近年来建筑行业薪资水平,如下图所示:

据资料显示,截至2016年3月31日止3个年度,上谕控股过度依赖主要客户,公司五大客户占其收入分别约89.9%、68.8%及92.1%,其中最大客户占其收入约50.1%、19.0%及40.4%。