2020年春节期间,一场突如其来的公共卫生事件似乎打乱了全国的步伐。而对于阿里巴巴来说,踩着2019年尾巴“回家”以来,顺风顺水一路狂奔的局面在进入2020年后有所波折。

智通财经APP获悉,阿里巴巴将于2020年2月13日美国股市开盘前公布FY3Q20业绩。眼见三财季业绩即将出炉,但近日,阿里却向市场扔下一枚重磅炸弹。

拟免商家半年平台费

2月10日,阿里巴巴集团与蚂蚁金服集团宣布推出包括减免平台商家经营费用、提供免息低息贷款、开放灵活就业岗位、补贴快递物流等六方面20项措施,扶助中小企业发展。其中,为降低中小企业的经营成本,阿里巴巴将免去所有天猫商家2020年上半年的平台服务年费。

阿里巴巴旗下菜鸟对2020年3月31日前新入仓商家减免2个月仓租。全国口碑商户免除商品佣金至2020年2月29日,武汉口碑商户免除商品佣金至2020年3月31日。

同时,为缓解中小企业资金压力,蚂蚁金服旗下的网商银行为淘宝天猫上注册在湖北的商家拨出总额100亿人民币为期12个月的特别扶助贷款。为缩短商家资金在途时间,符合条件的商家发货后无须等待消费者确认收货,就能收到由网商银行先行垫付的货款。

这些举措瞬间在网上引起了热议,在阿里巴巴展现其勇于承担社会责任的同时,对于其业绩冲击亦是不可小觑。然而,这似乎并未影响“聪明资金”对阿里的青睐,2月12日开盘后,阿里港股股价一路攀升,截至午间休市涨1.23%,报214.8港元。

(图源:智通财经)

核心电商面临挑战

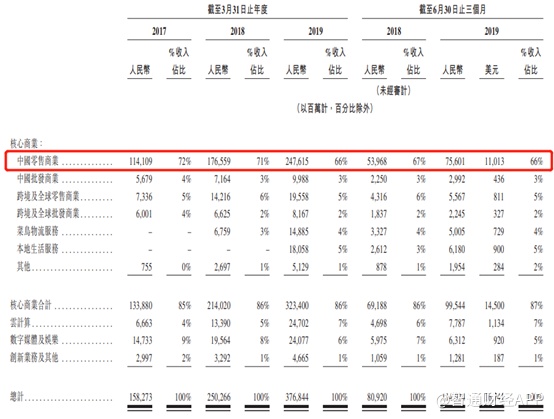

倘若谈及阿里巴巴,一句“让天下没有难做的生意”如雷贯耳,其核心商业业务一直都是阿里庞大帝国收入来源的保障。阿里巴巴的核心商业包括淘宝天猫在内的零售商业,1688.com和零售通等批发商业,菜鸟网络的物流商业以及饿了么、口碑组成生活服务商业。

智通财经APP观测到,截至目前,核心商业板块收入仍占阿里巴巴整体收入的大部分。历年来,阿里来自核心商业分部获得的收入占比最高,占2017财年-2019财年以及截至2019年6月30日止三个月总收入的比例分别为85%、86%、86%和87%,而云计算、数字媒体及娱乐和创新业务及其他分部合计占2017-2019财年以及截至2018年及2019年6月30日止三个月总收入的比例分别为15%、14%、14%、14%和13%。

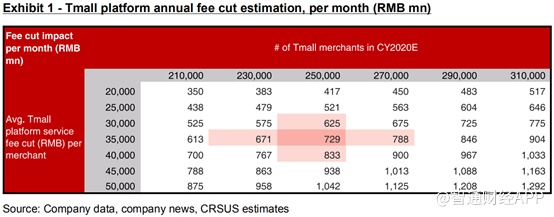

在阿里此次公布的20项措施中,对于2020财年第四季度的中国零售商业板块冲击较大。根据华兴资本测算,天猫平台方面免除平台服务费,即天猫商家每年3-6万人民币(但基于GMV级别,商家可以获得一些折扣),假设平均每位商户每年服务费约35000元,天猫25万家商户计,这一举措估计将在2020年上半年导致44亿的收入损失。

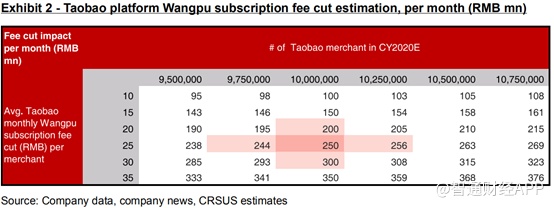

淘宝方面,阿里宣布免除旺铺(店面软件)智能版每月订阅费,即淘宝商家每月99元人民币,大约有25%的淘宝商使用这个版本,估计这一举措或将在2020上半年将带来大约15亿元人民币的收入损失。

而值此三财季业绩即将公布,受此次肺炎事件影响,阿里的核心电商业务或将面临一定挑战,从而导致更加显著的季节性疲软。较为意外,却又在情理之中的是,此次春节期间,受居民出行减少的影响,早前因架构调整被并入B2B业务群的生鲜配送“盒马”表现分外亮眼,其强劲增长有望部分抵消核心电商受到的不利因素。

不过,得益于近年来日益增长的核心商业板块,已经让阿里现阶段营业收入已达到4108亿元,同期净利润和自由现金流分别达到1043亿元和1045亿元,这一数据也充分反映出,阿里巴巴拥有强大的收现能力,流动性方面值得肯定。

阿里旗下的聚划算于1月24日赞助2020年CCTV春节联欢晚会。春晚期间的互动次数超过660亿次,消费者参与人数超过1亿,可见阿里的内在增长逻辑并未发生改变,用户粘性较强。

此外,在此次公共卫生事件中,阿里的种种举措,除了彰显公司的社会责任感以外,更多的是展现了其承担风险的能力,其长期价值还是值得关注。

线上办公持续发力

令人意想不到的是,在这场突发事件中,阿里庞大体系内,常年被电商业务光芒所掩盖的其他业务开始渐渐崭露头角。

智通财经APP了解到,阿里的云计算业务则是以阿里云业务为主;在数字媒体及娱乐业务方面,阿里巴巴的业务范围主要集中在2大分发平台:优酷和UC浏览器,以及娱乐产业综合平台阿里影业;在创新业务上,阿里的发力点则着重在高德地图、钉钉和天猫精灵上。

2月5日,阿里旗下移动办公应用“钉钉”首次超过微信,跃居苹果AppStore排行榜第一,这也是苹果应用商店里,办公类应用产品历史上首次跃居第一,国内ToB端市场潜力无限。5日凌晨,在苹果手机端应用商店和MAC电脑端应用商店,钉钉下载量均跃居免费排行榜总榜第一名。

数据显示,阿里旗下的远程通勤平台钉钉已成为最受欢迎的平台之一,有超过1000万家公司使用钉钉远程办公,且20个省的2万所学校和1200万名学生采用了钉钉远程上课和辅导。

在公共卫生事件期间,作为PaaS和SaaS平台的钉钉不仅获得了更多的新增用户,也拓展了包括在线教育和远程办公等新的应用场景。长期来看,这些业务有望成为阿里巴巴新的估值增长引擎。

从返回港股以后资金对阿里的偏爱就可以看出,市场普遍对阿里未来业绩抱有较大的期待。在正常情况下,阿里的业绩稳步提升趋势还是较为明朗,虽然短期之内,其核心商业业务依然被笼罩在公共卫生事件的阴云之下,但整体来看,随着阿里的其他业务持续发力,架构调整后的协同发展,公司中长期的增长趋势未改,其长期价值值得静候云开月明。