本文来自天风证券。

受此前半导体下行周期的影响,存储芯片营收自2018Q3持续下滑,但进入2019Q3情况开始好转,DRAM与NAND 2019Q3总产值均提升,存储价格也有触底回升的趋势。我们在历史维度上对存储价格进行纵向分析,剖析存储每次涨价的逻辑,借以分析本次存储的价格变化趋势。

涨价的原因可以归结为四个字:供需失配。论到存储的本质,需求端理论上是无限增长的,下游产品的迭代会形成需求动能,供给端则会因为厂商的产能调整而出现偏差,在需求和供给增长速度不完全匹配的情况下,就会触发存储价格的变化。

DRAM:第一轮2012Q4-2013Q3涨价的原因是Elpida公司被美国Micron(MU.US)收购,台系DRAM厂也将于2013年上半年全部退出传统DRAM市场,DRAM供货商缩减资本设备支出,推动了产品价格的上扬。第二轮2016Q3-2017Q3涨价的原因是原厂皆以提高新制程比例增加产出为主,投资收缩带来的产能驱动供给平缓造成供需缺口。而需求端手机及服务器的搭载量增加,需求大于供给造成价格上涨。如果根据历史需求平衡率来判断,可以看到2019年下半年开始需求曲线与供给曲线出现剪刀差趋势,需求平衡率开始下降,这意味着DRAM价格将出现回升趋势。

NAND:第一轮(2016Q3-2017Q3)本阶段是NAND Flash 的制程转化年,Flash原厂从平面NAND转向3D NAND。在制程转化过程中,产能爬坡和良率提升带来的输出供给不足触发供给紧张引发价格上涨。本轮价格已经在11月底开始呈现,涨价的主要原因是5G网络的发展,加速数据中心的快速成长,并极大推动存储配置需求的增加;手机市场瓜分货源,手机厂商为了抢占5G先机,已纷纷下单稳固NAND Flash货源;原厂正在扩大PC OEM市场布局,包括高、中、低三个不同档次的SSD市场都有涉及,原厂确保数据中心、PC和手机市场需求,使得渠道市场资源供应紧张。

Nor Flash:第一轮(2017Q1-2017Q4)因为裸晶圆供货紧张,Nor Flash厂商拿不到足够晶圆(主要是IDM),且晶圆涨价导致成本上涨,各大储存厂商把重心转移至NAND和DRAM,导致供给减少,但需求又受到智能手机AMOLED、物联网等的驱动,需求错配造成Nor Flash价格上涨。最近NorFlash涨价即将开启,NOR Flash在经过18的低谷后,19年市场快速回温。目前NOR Flash原厂及代理商去库存已至低位,产能较为吃紧,下游应用TWS二级需求强劲,整个NOR Flash市场行情正在反弹,涨价趋势较为明显。

投资建议:根据预测的存储芯片涨价趋势。

风险提示:宏观经济下行从而下游需求疲软、5G发展不及预期、行业发展不及预期

1. DRAM涨价剖析

2017年11月以来,DRAM价格持续下跌,我们分析DRAM历史价格每轮上涨原因来判断此轮价格下跌是否存在触底回升趋势。

第一轮价格上涨(2012Q4-2013Q3):

本轮DRAM涨价是从2012Q4开始,2013年1月上旬主流商品4GB品项最高价达到17.5美元,涨幅超过7%;2GB模组最高价涨幅也突破10%,来到10.25美元价位,短期内续涨动能仍强,下旬价格将可望挑战18美元,持续向20美元关卡迈进。现货市场亦同,自2013年年初开始,2Gb颗粒均价已经上涨13%到达约1.19美元,无论现货与合约市场走势皆维持强势上涨格局。DRAM经过2010~2011年间受到产品供过于求、价格跌跌不休的双重压力下陷入低迷,到后面的涨价,主要的原因在于供需失配。

需求端:虽然PC端需求低迷,但智能手机、平板电脑需求驱动给DRAM带来了新机遇。根据DRAMeXchange显示,到2013年3月12日为止的传统DRAM现货市场受到中国白牌平板电脑(MID-Mobile Internet Devices)为降低成本不采用移动DRAM的需求,传统2GbDRAM价格由年初的1.05美元涨至1.75美元,涨幅超过66%,传统DRAM厂商终于有了扭亏为盈的转机。

供给端:随着Elpida公司已被美国Micron收购,世界主要DRAM供应商整并为三,对产品的生产供应可更灵活地调配,且在价格谈判时也处于有利的地位,可使价格回归健康。DRAM供货商缩减资本设备支出,推动了产品价格的上扬。三星和海力士2013年都在大量缩减PC DRAM的生产,而把生产重点转向了移动DRAM,台系DRAM厂也于2013年上半年全部退出传统DRAM市场,转向利基产品或代工,导致DRM产品供应短少。

第二轮价格上涨(2016Q3-2017Q3):

本轮DRAM涨价是从2016 Q3开始。DRAM的涨价也是由于供给不足造成,此阶段市场需求大于供给,供需平衡率下降。从2014年以来的18个月内,DRAM的价格一路走低,所有DRAM的生产商都不敢冒然扩产,导致DRAM的供给始终维持在较低水位。2017年在供给方面,三星、海力士和美光皆以提高新制程比例增加产出为主,并未大幅扩张新产能。在需求方面,2017年DRAM需求成长稳定,成长主力来自手机及服务器的搭载量增加,需求大于供给造成价格上涨。

需求端: DRAM 所面向的下游需求主要包括:标准型(PC)、服务器(Server)、移动式(mobile)、绘图用(Graphic)、消费电子类(Consumer)。一方面,PC市场的需求也从装机标配4GB过渡到了8GB、16GB甚至是32GB,市场需求量进一步扩大。另一方面,以智能手机为主要代表的移动端在抢内存,当手机内存的标配从1GB、2GB转变到6GB、8GB时,其对DRAM的需求量也有了极大的增长,再加上智能手机的快速普及与其巨大的市场保有量,抢占了一大部分DRAM资源。智能型的手机出货量很大,2016年移动式内存的份额可以达到35%。另一个增长亮点是服务器,因为服务器与移动内存原则上是相辅相成的,智能手机APP的增加,无形之中需要很多服务器去支持,服务器份额从2016年20%增加到2017年22%。

供给端:DRAM是个波动十分激烈的产业,同时DRAM产业以产量规划问题而著名。一般来说,当DRAM的价格在一段时间里保持稳定或持续走高且需求旺盛时,会有很多工厂如雨后春笋般地冒出来。第一批新工厂加入供应商的行列后,造成供应源的增加和价格的下降;而后期开设的工厂则面临着更加严酷的价格竞争。在没有看清未来的强烈需求前,主流厂商都不会贸然扩产。在2016-2017这段涨价期间,主流厂商都将绝大部分的精力放到3D NAND工艺技术上之后,最直接的后果就是造成DRAM颗粒的产能有了较明显地下降,供应方的议价能力得到了极大提升,需求端增长高于供给端,最终导致DRAM价格上涨。

从两轮价格上涨的分析可以看出,DRAM的价格变化原因关键是供需失配。需求端驱动略有驱动,但供给端由于投资收缩带来的产能驱动供给平缓造成了供需缺口。这个结果也可以通过供需平衡率来表现。根据2012-2013年供给及需求图像显示,需求增长速度大于供给增长速度,供需平衡率呈现下降趋势,导致了价格的上涨。在2016-2017年,同样需求增长曲线也在供给增长曲线上方,供需平衡率在下降。

那么如果根据需求平衡率来判断,可以看到2019年下半年开始需求曲线与供给曲线出现剪刀差趋势,需求平衡率开始下降,这意味着DRAM价格将出现回升趋势。

观察下游需求端的增长率,可以看到PC需求一直呈现衰退的情形,预计20年也会有所下降。而服务器及智能手机需求会有所增长。

下游应用中,对DRAM产能拉动力最强的主要是智能手机、其次是服务器。由于中国智能手机厂商积极将季度出货量提前,以及服务器市场的需求逐渐恢复,三星Q3的 DRAM 营收环比增长 5%至 71 亿美元。

从供给端看,Dramexchange预测2020年下游应用对应的DRAM产能如下,产能未有明显增加。

除应用端各产能有所区别外,不同制程的产能也在变化,先进制程的DRAM产能占比越来越高,传统制程的产能占比在压缩,DRAM产能被拥有先进制程的龙头公司大份额占有,龙头公司的库存消化对DRAM供需情况起改善作用。

从供给端资本支出上看,由于新的和非常复杂的DRAM技术需要更多的晶圆厂设备和更多的晶圆厂空间来容纳这些设备,三星、SK Hynix和Micron三大DRAM供应商普遍认为,未来几年DRAM比特容量将以每年约20%的速度增长。美光估计,将DRAM位容量从2015年的80亿美元增加到2018年的180亿美元所需的行业资本支出增加了20%以上。2016年的实际DRAM支出略低于比特容量增长20%所需的支出,约等于2017年所需的支出。然而,在2018年,针对DRAM市场的资本支出达到了237亿美元,比按DRAM比特量增长20%计算的180亿美元高出32%。2018年DRAM比特量仅增长13%,预计2019年将增长17%。资本支出过多通常会导致产能过剩和随后的定价疲软,这一状况因经济疲软和终端用户需求疲软而加剧。由于三星、SK Hynix和Micron去年在升级/增加DRAM容量方面投入了大量资金,而且经济和贸易的不确定性继续渗透全球市场,IC Insights认为DRAM产能和随后的定价疲软将持续到2019年年底。预计2019年DRAM资本支出的实际规模将低于保持20%比特容量增长所需的规模。这可以抵消2018年的超支,并有助于2020年DRAM市场恢复供需平衡。

从整体供需状况来看,在历经近五个季度的库存调整,2019年第四季DRAM市场仍处于微幅供过于求。由于之前1X纳米制程因为有退货状况,大量不良品以低价转销现货市场,导致现货价格走势格外疲弱。虽然退货状况仍在,但因为模组厂以及在渠道的经销商开始愿意增加库存准备,使得这些不良品数量有效的消耗,带动现货价格开始上调。加上三星跳电事件的影响,PC OEM厂已做好DRAM即将涨价的可能,当前都以建立更佳的库存水位为目标,因此在采购上愿意接受持平或更高的模组合约价格;若原厂能够在第一季增加供货量,买方甚至愿意接受更高的价格,以确保安全的库存水位。之前在中美贸易关税的不确定性下,大部分销往美国的笔电都赶在2019年第四季出货,导致2020年第一季的出货较为疲弱。因此预计到2020年第一季时,标准型内存、利基型内存与行动式内存价格预估仍较前一季小幅下跌,但服务器内存有机会率先领涨,带动整体DRAM平均销售单价较前一季持平。

根据供需状况的的分析,随着三大龙头库存消化与需求端拉动力增强,DRAM 价格下跌趋势收紧,供需情况有望持续改善,明年将上涨,这与Dramexchange的预测显示一致,2020年DRAM的价格均有所上涨。

2. NAND的涨价剖析

2017年11月以来,NAND价格持续下跌,我们分析NAND历史价格每轮上涨原因来判断此轮价格下跌是否存在触底回升趋势。

上一轮NAND涨价是从2016 Q3开始。2016-2017年是NAND Flash 的制程转化年,Flash原厂从2D NAND转向3D NAND。在制程转化过程中,产能爬坡和良率提升带来的输出供给不足触发供给紧张引发价格上涨。

供给端,2017年厂商都在发展3D NAND技术,64层以上的3D堆叠上还未取得实际量产的进展,供货吃紧,因此市场价格一直保持在高价位。

需求端,NAND Flash 2017年全年市场需求约为1620亿GB当量。NAND Flash市场主要是高端智能型手机容量翻倍和SSD需求强劲,SSD和智能手机市场NAND Flash需求的增长已经弥补了其他消费类电子市场需求的相对平淡。2017年全球智能型手机出货14.9亿台,苹果iPhone 8/8 Plus/X三款机型仅提供64GB和256GB两种容量,若按照6:4比例,平均容量高达140GB,而且三星Galaxy S8、华为P10/Mate 10、OPPO、VIVO等旗舰机纷纷以64GB和128GB为主打容量,再加上平板、车载、智能盒子等市场需求,2017年eMMC/eMCP等嵌入式产品消耗了42%的NAND Flash产能。SSD市场,数据中心、服务器等领域对数据分析、处理、响应速度的要求不断提高,谷歌(GOOGL.US)、Facebook(FB.US)、百度(BIDU,US)、阿里巴巴(BABA.US)腾讯(00700)、华为等对SSD需求强劲。在NAND Flash市场缺货的时期,三星基于先进的64层3D NAND优先供货给高利润且数据存储量较大的企业级SSD客户,英特尔(INTC.US)基于32层3D NAND以及3D Xpoint技术满足大数据存储需求,2017年全球企业级SSD市场出货2200万台,平均容量需求达到1.5TB,对NAND Flash产能消耗量较大。消费类市场,超极本、二合一等轻薄笔记本对SSD搭载率不断增加,2017年消费类市场SSD出货1.35亿台,再加上工业、金融、车载等领域SSD需求,全球SSD共消耗了42%的NAND Flash产能。

因此,上轮涨价的原因是制程升级中的良率爬升和制程瓶颈突破的时间差造成供需缺口。

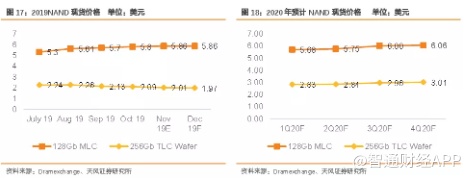

近期闪存价格从11月底到12月底的涨幅明显,单单一个月就涨价5%。从闪存价格来看,11月底到12月底价格涨势最为明显,从闪存市场的报价来看,512Gb TLC闪存在11月底 4.10美元,目前(2020/2/6)已经达到了5.20美元,涨幅大约26.8%;256Gb TLC从2.02涨到2.80美元,涨幅高达38.6%。

根据Dramexchange 19Q3预测,NAND 现货价格跌幅持续收紧,预计2020年价格将有所上升。

NAND Flash价格持续涨价,主要有三个原因。一是因为5G网络的发展,加速数据中心的快速成长,并极大推动存储配置需求的增加,而这类高价值市场带来的高利润,将给原厂带来更好的利润,也使得原厂扩大布局,以及策略性的将NAND Flash产能供货给数据中心客户。

二是手机市场瓜分货源。手机是5G的主战场,2020年5G手机销量将快速增长。IDC预计5G手机销量有望破亿台,到2023年5G手机占比将增长至28%。同时,5G手机的普及也会加速容量需求的增加。2、3年前,64GB还是旗舰机的高配容量,如今128GB已是基本配置,而5G手机的发展是手机向TB级容量迈进的加速剂。同时,个人对4K、8K视频的需求,移动SSD正在快速抢食移动HDD市场需求。2019年已有不少5G手机上市,2020年手机厂商为了抢占5G先机,已纷纷下单稳固NAND Flash货源,嵌入式产品价格将保持稳定走势。

三是原厂正在扩大PC OEM市场布局,包括高、中、低三个不同档次的SSD市场都有涉及,原厂确保数据中心、PC和手机市场需求,将使得渠道市场资源供应紧张。目前,原厂NAND Flash资源供应紧张,再加上下游厂商手中库存在消耗,市场惜售现象明显,更不愿低价出货,导致市场报价持续走高。

在资本支出方面,2019年内存厂商已经开始缩减内存支出,2019年较2018年DRAM和NAND Flash的资本支出均有所下降。

三星2019年前3季资本支出总额16.8兆韩元,相较于2018年同比下滑24%。美光2019年前3季资本支出66.24亿美元,同比增长5.6%,虽然将在2020年减少资本支出,但位于新加坡的Fab10A已开始运营,西部数据/铠侠岩手县K1工厂计划在2020年投产,同时Fab7工厂正在建设中,SK海力士M16将在2020年Q4投入运营,原厂这些新工厂投资计划的进度,以及经济的不确定性,将是后续稳定市场价格的关键因素。

3. Nor Flash涨价剖析

上轮Nor Flash涨价从2017Q1开始。供给减少,需求持续,需求错配造成Nor Flash价格上涨。以下从供给端和需求端具体分析。

供给端:DRAM和NAND的供给紧张往上游传导,主流存储器厂为了备产已经在制程转化期间良率调试多预订了裸晶圆,造成300mm裸晶圆的需求同比增长4.5%,而在供给没有明显扩张的情况下,造成晶圆供货出现紧张,再由裸晶圆的供给紧张传导至下游Nor Flash厂商。因为拿不到足够的晶圆,Nor Flash厂商的供给受限。

300mm裸晶圆需求-供给在2016年达到平衡状态,2017年需求大于供给。2016年全球300mm裸晶圆的需求量为515万片/月,供给也是515万片/月,基本达到供需平衡状态,而2017年则展现了明显的需求大于供给的形势。

300mm裸晶圆供需关系的改变导致晶圆的涨价,晶圆涨价导致成本上升是此次NOR Flash涨价的一个主要因素。裸晶圆的涨价会牵动下游制造商的成本结构。通常而言,晶圆厂的成本结构中,设备折旧占50%,硅晶圆成本占15%。如果硅晶圆涨价10-20%,成本会增加1.5%-3%。

在供应端,美光等各大存储厂商已将重心转移到3D NAND、DRAM,美光考虑到DRAM与NAND等高容量产品未来带来的高产值以及工厂产能营运的报酬最大化考量,在卖掉新加坡的8寸厂设备后,NOR Flash只剩下美国的一座12寸厂,主要将聚焦在大容量(64Mb以上)产品在车用电子以及工控产品等高单价高利润的利基型产品,而Cypress在卖掉位于明尼苏达的半导体厂后,NOR Flash的生产基地除了来持续来自于武汉新芯的代工外,就只剩下位于美国德州的厂,除了仅留下小部分NOR产能做为车用电子产品外,Cypress打算将较多的产能移往MCU的产品线上,这部分在中低容量减少的供给缺口外溢至旺宏、华邦、兆易创新等原先耕耘已久的厂商。大厂的战略调整产生了供给缺口,导致价格上涨。

需求端:在下游需求中,除了传统电脑、智慧型手机、网路通讯与消费性电子产品外,2017年最新且成长最大的需求在于智慧型手机的AMOLED普及度攀升,以及LCD驱动IC和触控IC所集成成的TDDI( Touch Display Driver IC)方案最受瞩目。智能手机用AMOLED 屏幕需要大量消耗NOR Flash 颗粒。晶圆代工厂尚无法提供OLED驱动IC内建eFlash,或嵌入式多次可程序快闪存储器矽财测(eMTP)的高压制程,使得当前如果将eFlash/eMTP 加入制程中,则将造成新增加的光罩成本过高的情况。因此,在成本考量下只好退而求其次,以外挂 NOR Flash 方式,来避免 AMOLED 面板的蓝色光会随时间消退的问题。随着物联网、智慧城市、智慧应用、智能家居、智能汽车、无人机等厂商使用NOR Flash作为储存装置和微控制器搭配开发,NOR Flash需求在爆发性增长。

本轮涨价即将开启。NOR Flash在经过18的低谷后,19年市场快速回温。目前NOR Flash原厂及代理商去库存已至低位,产能较为吃紧,整个NOR Flash市场行情正在反弹,涨价趋势较为明显。去年下半年 NOR Flash 市场出现供给过剩,导致今年上半年价格明显下跌,主要是 OLED 面板驱动 IC 制程整合了嵌入式快闪记忆体,不再需要外挂 NOR Flash。但NOR Flash新应用需求在19H2已持续涌现,其中以 TWS 耳机需求最强劲。

供给端:目前NOR Flash原厂及代理商去库存已至低位,产能较为吃紧。19年10月31日,兆易创新在投资者关系活动表示,在Nor Flash产品供需方面19年三季度处于产能供给非常紧张状况,公司作为一个设计公司是与晶圆厂合作,争取获得更多的产能。但晶圆厂产能增加的周期是相当长的,一般在6-9个月。

需求端:TWS 耳机为支援蓝牙 5.0 及支援降噪,每支耳机都搭载 NOR Flash,包括苹果新一代 AirPods 搭载 128Mb NOR Flash 芯片,三星 TWS 耳机 Galaxy Buds 搭载了华邦电 64Mb NOR Flash。通过技术的发展,安卓厂商突破了苹果“监听”方案的专利壁垒,在2019年推出多种TWS方案,产生了市场巨大的需求。为了保证自身产品的竞争力,相关公司将会不断为TWS增加新功能,功能的增加意味着NOR Flash容量需求的增加,无论是外挂独立的NOR还是合封NOR Flash Die,都利好NOR Flash需求。随华为、小米、OPPO、Vivo 等手机厂抢推新一代 TWS 耳机且搭载容量倍增,有助快速去化 NOR Flash 过多库存。此外,可透过手机 App 摇控数位家电等各式物联网应用已经遍地开花,需要搭载 NOR Flash 协助连网及运算,包括先进驾驶辅助系统(ADAS)等车用电子、5G 基地台或高速网路设备,亦要使用 NOR Flash 储存 BIOS 或程式码以提升安全性。

由于18至19年 NOR Flash 市场并无新增产能,在 TWS 耳机、物联网等需求快速成长及苹果为 AirPods 需求扩大采购等情况下,第四季 NOR Flash 可望供需平衡,而在市场传出兆易创新喊涨合约价之际,业界认为第四季合约价确定可止跌,部分应用类别应可看到涨价。

(编辑:郭璇)