本文来自中信证券研报,作者:冯重光、郑一鸣。

核心观点

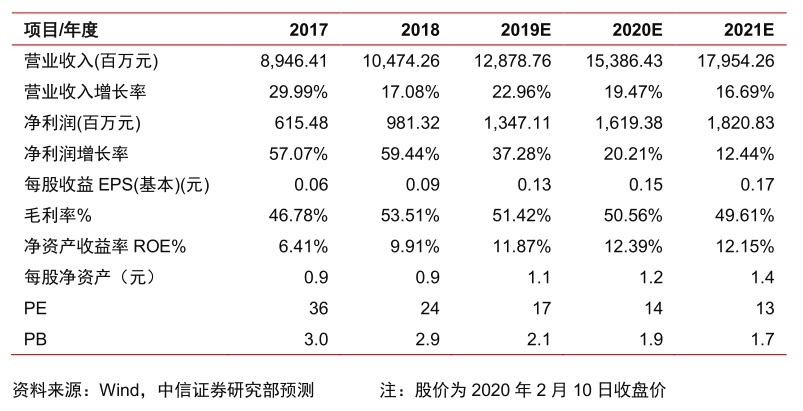

维持波司登(03998)2020/2021/2022财年EPS预测至0.13/0.15/0.17元,公司目前估值已经很低,建议配置布局把握2021财年的成长机遇,维持“买入”评级。

波司登在安全事件中积极响应,充分体现龙头服装公司的担当。1)2月4日,波司登宣布将捐赠15万件总价值3亿的羽绒服,送给包括湖北武汉在内及气温较低的全国各大省市一线工作人员。2)2月6日起,波司登常熟制衣厂(集团层面)召集本地200名员工,准备好300T春亚纺覆PTFE(聚四氟乙烯)膜等材料,开始生产防护服。日产防护服预计1500件。

我们认为:1)市场价值3亿元的羽绒服,生产成本估计在6000万元左右。考虑到捐赠税前抵扣的会计处理,实际上对表观利润影响较小。2)通过观察微博、抖音等社交平台,消费者对波司登勇于承担社会责任、大力支援一线的举动普遍赞许,提升了消费者心目中的品牌认可度,也进一步将“波司登”和“国牌”的定位紧密相连。

事件对公司销售收入的影响幅度较小,影响程度弱于服装行业平均水平。根据我们对公司往年销售节奏的跟踪,1月份完成全年零售流水的25%-30%,2月-3月合计完成全年零售流水的10%以内,且2月-3月主要是尾单清仓,折扣力度较11月-1月更大、毛利率相对11月-1月也更低。

从品牌羽绒服业务来看,我们认为:1)形势自1月22日左右开始较为严峻,影响公司1月份最后一周的销售(占全年约5%-7%)。2)将大幅影响2月份的销售(占全年约5%)。3)倘若3月份形势仍较为严峻,也将影响3月份的销售,但考虑到3月份企业大部分已开工,预计影响程度小于2月份。4)即便事件继续持续,考虑到公司4-9月的销售较少,预计也不会对公司产生更多负面影响。

综合来看,我们判断对2020财年的品牌羽绒服收入影响幅度在10%左右,考虑公司滚动订货补单的模式,库存压力有限。从女装业务来看,考虑到并无明显的季节性,料对女装的负面影响程度超过品牌羽绒服业务。

展望2021财年,预计仍将实现较高增长。每年4月-9月,公司处于新款产品设计、商品规划以及首次订货阶段。考虑到库存压力可控,且产品价格总体上处于涨价周期,完全具备在2020年夏、秋两季陆续出清库存的可能。公司品牌重塑已初步完成,预计2020-2021年冬将继续享受产品、渠道、品牌红利。可以说,2019-2020年冬天齐聚暖冬、春节较早等不利因素,2020-2021年冬天的客观销售环境大概率远好于2019-2020年冬天。综合来看,2021财年实现较快增长的概率很高。

风险因素:气候变暖风险;未能把握时尚潮流趋势风险;原材料价格上涨风险。

投资建议:维持公司2020/2021/2022财年EPS预测至0.13/0.15/0.17元,公司目前估值已经很低,建议配置布局把握2021财年的成长机遇,维持“买入”评级。