本文来自海通电新。

整体判断:这一轮新能源汽车行情空间比以往都要大,持续时间更要长。空间大是因为锂电技术路线全球确定,市场增长快速、目前渗透率极低;持续时间长是因为今年和明年都是有基本面支撑的,1季度欧洲销量同比开始有拐点,2季度ModelY交付,美国开始出现拐点;3季度中国出现拐点。

分国家:19年全球新能源汽车销量208万辆,增速8%,是过去几年增长最慢的;20年拐点向上。

1)Q4欧洲开启高增长。中美欧占全球的94%,欧洲19年销量56万辆,同比+39%,中国+3%,美国-10%。19年Q4欧洲销量18万辆,同比+56%,环比+38%。欧洲新能源汽车渗透率从1月的1.9%提升到12月的4.6%。

2)20年1月欧洲延续高增20年1月欧洲主要国家—德国1.6万辆,同比+140%;法国1.5万辆,同比+250%,英国0.88万辆,同比+145%;目前披露的5个国家合计5万多辆,同比翻倍。

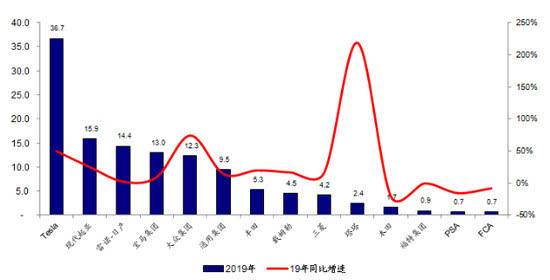

分车企:特斯拉、大众、现代起亚销量高增,新车型带动新需求。

1)销量排名特斯拉(TSLA.US)第一,19年36万辆,同比+43%,特斯拉美国市占率56%,欧洲市占率20%;现代起亚第二,销量16万辆,同比+25%;宝马销量13万辆,同比+10%;大众12.3万辆,同比+74%。

2)新车型拉动高增长。有新车型的几个车企,特斯拉、大众、现代起亚、宝马增速很快,没有新车型的增速就比较慢。特斯拉的Model 3,大众的奥迪e-tron,改款后的高尔夫,现代起亚的Kona都是非常高速的增长。

3)特斯拉未来空间。之前汇报解决了特斯拉盈利潜力的问题,我们认为未来来看,特斯拉的市占率是会创下汽车产业新高的,核心原因不是汽车属性本身而是智能化本身。可以类比波音、空客,更具安全性的智能化汽车市占率更高。

展望:欧洲销量20-21年将超预期,特斯拉未来市占率较高

1)预计20年欧洲销量100万辆,同比+80%。20年1月欧洲主要国家销量暴增,主要源于碳排放法规下车企售车动力增加,我们测算每销售一款纯电动车可以免交12万的罚款。但所售车辆多数还是老车型,而进入Q2新车型上市,无论在设计研发投入还是车型种类都比较多,同时德国等执行新的补贴,销量将更好。预计20年欧洲销量100万辆,同比+80%,对应6%的渗透率。

2)从前瞻指标上来看,LG、SK都Q4季报电话会议展望,20年LG动力电池收入600亿,同比140%增长;SK 120亿,同比2倍增长;松下提高特斯拉产能,从35Gwh到54Gwh,增幅50%;三星是70%增速目标。

3)我们认为过去三年欧美日车企确定锂电路线,是投入年;未来三年新车型不断上市,是市场开拓年,19年是临界点,之后销量全球增速都会比较好。

投资要点:三条主线

1)锂电技术路线确定下的宁德时代。20年上调KPI,供货特斯拉,CTP+811+硅炭奠定未来成本更具竞争力;同样会计准则下估值便宜。同时关注铁锂主题投资机会,20年C供T预期是铁锂+CNT+CTP,比亚迪(01211)主推刀片铁锂电芯+CTP,利好德方纳米、天奈科技。

2)SK、LG供应链。这两条供应链增速都会很快,单位产品盈利比国内高,LG给的21年还有100%增速,SK还有2倍增长。SK供应链中负极中科电气、正极当升科技;LG供应链中负极璞泰,隔膜星源材质、中材科技、恩捷股份。

3)中国补贴超预期。21年依旧有补贴,20年降幅比较小,锂电需求或超预期,供需紧张品种除了锂钴还有铜箔,推荐嘉元科技。

(编辑:张金亮)