“我能不能也买点你们的原始股?”

2019年12月30日,刘嘉玲在艾德韦宣(09919)的全球发售大会上如此打趣道。

这样一句话,或许刘嘉玲自己都没当真,但众多投资者当真了。1月15日时,艾德韦宣的发售结果正式公布。其中,公开发售获超购112.75倍,与此同时,国际配售也获得了2.08倍的轻微超额认购。

但刘嘉玲的参与并未打破明星站台的“魔咒”,上市首日时,艾德韦宣便以大跌22.28%收盘。之后,该公司股价便一路走低,截至2月10日时,股价创下历史新低0.92港元,较发行价跌超50%,且超额配售权并未行使已失效。

历史上,明星站台的新股表现大都不尽人意,比如Angelababy站台的美图(01357)。在市场热点过后,由于公司始终难以找到合适的盈利模式,其股价一路阴跌,从最高的23港元每股跌至最低的1.3港元,最大跌幅超94%。

同样明星站台的艾德韦宣,似乎也抵不住股民的出逃。

各业务赛道竞争剧烈且高度分散

作为一家整合营销解决方案提供商,艾德韦宣提供两大服务,即整合营销解决方案和IP拓展。

具体来看,整合营销方案包括体验营销、数字营销与品牌推广、公共关系服务。其中体验营销服务包括推出新产品或产品线、筹办新店、时装秀、开业庆典、展览、路演以及驾驶体验之旅等;

数字营销与品牌推广服务包括了包括在微博、微信、抖音、小红书、Facebook、Instagram等社交平台为客户推出活动。同时,该公司也在天猫等在线平台推广客户的产品;而公共关系包括公共关系策略咨询服务、日常客户沟通、媒体关系管理、联络及名人协调服务等。

IP拓展业务则包括体育IP和娱乐IP。据智通财经APP了解,艾德韦宣是在2016年发力体育IP,先后获得西甲俱乐部和环法自行车赛的授权,以组织、推广相关活动。

而在娱乐IP方面,艾德韦宣除了和湖南芒果娱乐一起投资了网剧《出线了,初恋》,还和英国顶级娱乐制作公司Stufish Production投资成立斯达菲亚洲公司,在澳门运营特技节目《狂电派》。

从收入占比上看,体验营销服务是艾德韦宣的核心业务,从2016-2019年上半年,该业务占公司总收入的比例分别为84.1%、77.7%、75.2%和71.7%。其次是数字营销与品牌推广服务,该业务同期的收入占比分别为10.6%、10.4%、15.8%和16.6%,整体呈上升趋势。IP拓展业务的收入占比也有一定提升,但份额不大。

从行业格局来看,艾德韦宣所处的业务赛道竞争剧烈。据弗若斯特沙利文数据显示,在大中华高端及奢侈品牌体验营销市场中,艾德韦宣2018年以5亿人民币的收入占6.3%的市场份额,位列行业第一位。但前五大玩家合计的市占率仅19%,市场较为分散。而在小型体验营销活动中,市场参与者高达数百名。因此,锁定大型高端客户是艾德韦宣发展体验营销业务的关键。

与此同时,数字营销解决方案市场、公关市场和IP拓展市场也高度分散。2018年时,数字营销解决方案市场中前五大玩家的市场份额为12.8%,而艾德韦宣以1.08亿元的收入占0.03%的市场份额。即使细分到高端及奢侈品牌的数字营销服务市场,艾德韦宣的市占率也仅有0.3%。在高端及奢侈品牌的公关市场中,其市占率为0.6%。此外,艾德韦宣在大中华体育市场中IP业务的市占率为0.1%。

收入增速明显放缓

从艾德韦宣本身的业务数据看,作为核心业务的体验营销业务已在2019年上半年出现乏力。

具体来看,2019年上半年时,艾德韦宣的体验营销服务收入约为1.96亿元,同比下滑7.5%。由于该业务的下滑,导致整合营销解决方案的收入同比下滑1.55%。

艾德韦宣在招股书中表示,鉴于数字营销与品牌推广业务的市场需求增加,公司的策略将专注于数字营销与品牌推广服务的开发。而在2019年上半年时,艾德韦宣的该业务继续保持增长,但增速有明显放缓。这主要是因为公司进行了价格的调整以获得更多的市场份额。

而IP拓展业务成为了艾德韦宣2019年上半年收入同比正增长的关键。报告期内,IP发展的收入为1946.3万元,而2018年同期为零。因此,艾德韦宣的总收入从2.58亿元增5.8%至2.73亿。即使如此,该公司的整体收入增速较2018年的40%大幅下滑。

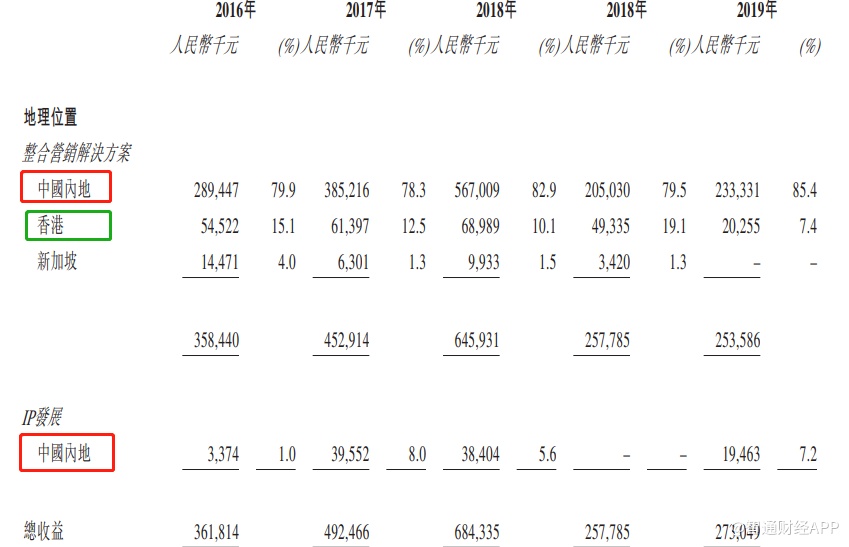

从业务分布地区上看,艾德韦宣整合营销解决方案收入负增长的原因在于两方面,其一是中国内地收入增速的下滑。2019年上半年时,该公司在中国内地的收入为2.33亿元,同比增速仅13.66%,而2018年时的增速为47%。

其二,香港收入的大幅下滑以及新加坡业务的暂停。2019年上半年时,来自香港地区的收入为2025.5万元,同比跌超近60%。而新加坡地区在该报告期内则未录得收入。

事实上,业务收入增速的大幅下滑或是负增长,代表着客户需求的减弱,而这会明显的反映到公司毛利率上。智通财经APP发现,艾德韦宣的毛利率逐年下降,2016-2018年分别为37.4%、30.3%、25.2%,这主要是因为各项业务在报告期内的毛利率整体呈下滑趋势,而至2019年上半年时才有一定的改善。

在毛利率改善的同时,公司加强了在报告期内的费用管控,使得毛利在同比增长24.46%的情况下,调整净利润同比增长高达70%。

业务经营环境面临不确定性

在招股说明书中,艾德韦宣对2019年下半年的业务开展情况做了部分披露。其表示,2019年9月完成了阿里巴巴20周年年会的重大体验营销项目,虽然利润率与其他非汽车项目相比整体较低,但这是公司在客户类型上的重大突破。

与此同时,该公司于2019年11月在上海完成了环法职业绕圈赛(利润率仍较低)以及2019年12月在云南澄江完成环法挑战赛。

但香港的部分奢侈及高端品牌客户将原计划于2019财年下半年推出的体验营销项目延期,而2018年时,该公司来自香港的收入为10%。

公司披露的2019年下半年经营情况有好有坏,但整体而言,艾德韦宣的经营环境受宏观经济的影响,目前市场需求降低,公司只能降低产品价格以寻求市场规模,这导致了收入增速的明显放缓和毛利率的下滑。同时,艾德韦宣通过费用的控制实现了降本增效,释放利润。

在当前形势下,艾德韦宣的业务经营面临着不确定性,且2020年以来的公共卫生事件也会对公司的市场需求造成影响,而外界环境变化对经营影响的持续时间难以预估。

截至2020年2月10日时,艾德韦宣的总市值为7.6亿,滚动市盈率为12.16倍。但值得注意的是,2019年下半年最受影响的是香港业务,但进入2020年以后,艾德韦宣核心的内地业务也将被干扰,因此,16个交易日内股价腰斩也并不意外。