自搜狐(SOHU.US)1月24日宣布对畅游(CYOU.US)私有化消息后,两家公司再于2月7日分别宣布上调四季度财务预期的喜讯。2020年,对于这对母子公司来说,则是特别的一年。

智通财经APP了解到,搜狐于2017年5月首次提出对畅游私有化的邀约,但由于当时出价过低遭其他股东反对而未能通过。

时隔一年后,搜狐CEO张朝阳对搜狐控股母公司注册地进行更改,由特拉华州变更为开曼群岛,避免了机构股东干扰,并为畅游私有化做好了铺垫。

2019年9月9日,搜狐再次向畅游发出非约束性要约,拟以现金收购搜狐未持有的全部在外流通A类普通股,收购价格为每股A类普通股5.00美元,或每股美国存托凭证10.00美元。受此消息影响,畅游当日股价上涨近50%,搜狐也实现了6.65%涨幅。

2019年10月,畅游成立特别委员会评估搜狐每股10美元私有化提议。时隔三年后,搜狐最终于今年1月24日美股盘前宣布,将通过全现金交易对畅游进行私有化,所涉交易金额约为5.79亿美元。

据悉,此次私有化搜狐计划以债务融资筹集现金的方式进行。目前,搜狐已与中国工商银行东京分行签署债务承诺书,由东京分行提供足以完成收购及其他相关交易的款项。

在畅游在美股进行IPO后,搜狐依然保留有其68%的股份和90%的投票权。若交易获得批准,收购将以畅游并购与畅游简单合并的形式进行,并无需股东批准收购协议。华兴资本将担任此次私有化交易的金融顾问。

据预计,此次合并将于今年二季度完成。然而,此前仍有消息传出,美国律师事务所Bragar Eagel & Squire担心畅游董事会存在不公平行为,交易价格偏低,将对该项收购各方面进行调查,为畅游股东争取尽可能好的结果。

IP老旧 走上收割老用户之路的畅游

十年前,畅游作为搜狐游戏事业部的前身,独立分拆于纳斯达克进行上市,一直以来均为搜狐稳定的现金来源之一。然而,相比于2017年时的首次私有化提议,如今的畅游股价及净利润数据均大幅下滑,市值由2017年9月的近21亿美元下降至2019年9月的4.7亿美元,缩水近八成。

伴随着市值下滑的,则是畅游近年来不断下滑的近利润。智通财经APP了解到,2015-2018年间,畅游分别实现净利润2.13亿美元、1.45亿美元、1.09亿美元、0.84亿美元,下滑趋势明显。而从季度表现来看,畅游2019年前三季度表现弱于去年,若四季度业绩完成预期,2019年则可能有所改善。

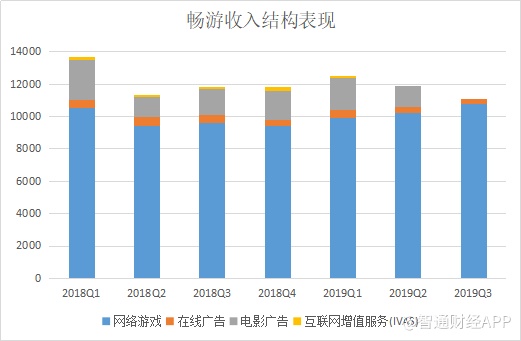

若从具体收入结构来看,畅游的收入目前主要来自于网络游戏和在线广告两个部分。其中,IVAS业务于2019年二季度停止;电影广告业务则随着业务经营主体上海晶茂申请破产一同终止。

随着两项业务的终止以及在线广告收入的缩窄,网络游戏已成为畅游的支柱业务,收入占比由2018Q1的76.64%增长至2019Q3的97.30%。游戏业务收入,已近乎可以被当做畅游整体业绩看待。

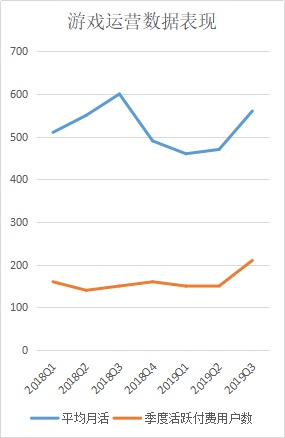

而从畅游游戏的运营数据表现来看,游戏表象仍不是太理想。其中2018年四个季度,除公司于Q4进行促销提升了端游付费用户数外,PC端和移动端的平均月活和季度付费用户几乎全年均维持同比下降。

智通财经APP了解到,目前为止,畅游端游及移动端月活数量仍在每季度持续同比下降。付费用户数方面,公司自2018Q4起在天龙八部端游上进行促销,保证了季度活跃付费用户的增长;2019Q3移动端推出新游戏促进了付费用户数的增长。除此之外,其余季度也均是同比下降。

根据畅游公布的2019四季度财务预期,网络游戏收入预期由9500万美元至1.05亿美元提升至1.25亿美元至1.35亿美元之间。若最终业绩达到预期,2019年全年预期将实现同比11.57%至14.14%的增长。

由于2019缺少两个季度的电影广告收入和三个季度的IVAS业务收入,2019年全年同比收入增幅将在-0.21% 至1.85%之间。

展望未来,2020年收入增速受电影广告、IVAS两项业务终止的影响将减弱,公司业绩将更取决于游戏版块。然而,畅游当前的游戏业务依旧以《天龙八部》为主心骨,在游戏版块数据的好坏也均取决于此。

但要知道,自2004年搜狐签下端游改编权以来,《天龙八部》这个大瓜已经被啃了16年。在目前游戏月活用户仍在持续流失的情况下,畅游通过促销割取留存用户付费来提升收入的将无法延续太长时间,更多新游戏的开发任务迫在眉睫。

私有化之路 畅游、搜狐能获得什么?

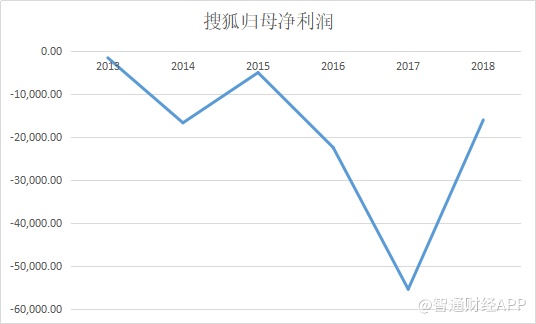

近年来,搜狐在亏损之路上越行越远。2013年以来,搜狐归母净利润均处于亏损状态,亏损规模于2017年达到最高点,于18年有所改善。受此影响,公司股价也随之一路下探,跌幅超过85%。

2019年三季度,归于搜狐NON-GAAP下净亏损为1700万美元,较2018年同期亏损2300万美元有较大缩减,公司股价出现回升态势。近期,公司再报喜讯,将2019年第四季度业绩展望由4.35亿美元至4.70亿美元提升至4.65亿美元至5.00亿美元之间。

其中,品牌广告、搜索及搜索相关广告与原指导预期相同。在线游戏收入预期则有相应提高。

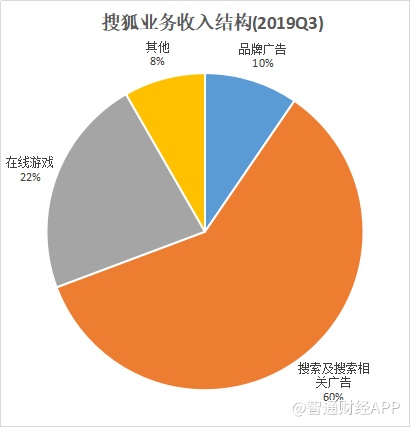

截至目前,搜狐业务收入主要由搜索及搜索相关广告、品牌广告、在线游戏三个部分组成。其中,搜狗仍为公司最主要的收入来源。据StatCounter数据显示,搜狗于中国线上搜索市场占有11%的份额,排名仅次于百度。除此之外,在线游戏则是收入的第二大来源,主要由畅游所贡献。目前,搜狐视频仍处于大幅亏损状态,搜狗和畅游则成为张朝阳手中最重要的两张牌。

就当前现状来看,搜狐选择对畅游进行私有化,则无疑是一笔优质资产的注入。在当前畅游市值已进一步缩水的背景下,搜狐则能以更低的价格获取这一笔优质资产。

其中,畅游于2009年与搜狐参与买楼行动,积累了大幅超过季度营收的固定资产净值。据高盛报告显示,畅游曾以1.46亿美元在北京购买了一座办公楼。

不仅如此,在当前搜狐长期亏损态势不转的大背景下,畅游的加入则将加速其母公司缩窄亏幅的步伐,增加现金来源。在此之前,畅游便分别于2018年4月、2019年5月进行5亿美、5.03亿美元的分红。搜狐作为大股东直接获得大额分红,获益于畅游造血。

此外,游戏股在美股中往往都不被投资者看好,估值也往往偏低,完美世界、巨人网络等退出美股回归的例子不在少数,或许也成为原因之一。

然而对于私有化畅游后搜狐业绩究竟能得到多少提振?首先从利润水平来看,搜狐2018年度NON-GAAP下净亏损为2.37亿美元,而畅游同期NON-GAAP下实现净利润7800万美元,即使盈利预期有所改善,但也难以补助搜狐这个超过2亿的大坑,业绩提振效果有限。

而回到畅游增长性本身,当前公司主要靠游戏业务支撑。而在当前游戏市场几乎被腾讯、网易等巨头瓜分所剩无几之下,畅游实现游戏业务仍面临诸多挑战。

2019年,畅游共获得版号数量10个,其中3款游戏已上线。活跃用户下降,依靠老旧IP天龙八部独揽大局的状况短时间内恐还难以改善,但不排除未来有提升潜力。畅游CEO陈德文于三季度业绩发布时表示,公司目前也正开发一款新的TLBB手机游戏,预计将于2020带来1.5亿美元收入。

对于畅游将来是否有可能回归A股或港股,仍未有消息。但张朝阳则曾在年初表示,搜狐公司本身暂没有回归港股打算。而从此前中概游戏股回归的几个案例来看,畅游将来若能够回归A股或港股,将获得比美股更好的市场环境。

搜狐对于畅游的私有化,是搜狐集中火力提升自身砝码的一次尝试,短期内收复亏损仍挑战巨大。此次私有化对于搜狐本身业绩的提振能力有限,但不失为扭盈路上的一个好兵。对于这两家走下坡路的母子企业来说,抱团取暖更需要智慧。