智通财经APP获悉,达维塔保健DaVita Inc.(DVA.US)将于2月10日美股盘后公布2019财年第四季度及全年财务报告。

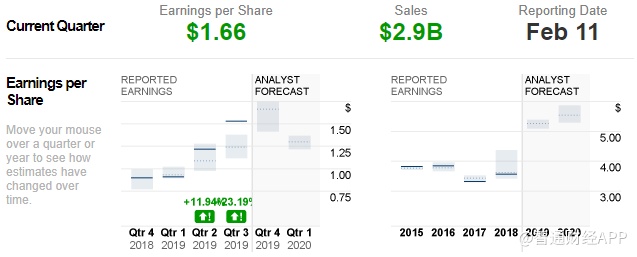

市场普遍预计公司第四季度营收为29.2亿美元,同比增长3.5%;预计每股收益为1.66美元,同比增长84.4%。此外,从2019年全年来看,公司预计Q4调整后运营利润介于17.4亿至17.7亿美元之间,而此前预期为16.4亿至17.7亿美元;预计调整后EPS位于5.25-5.75美元之间,高于此前预期的5-5.5美元。

回顾第三季度,公司公布每股收益为1.53美元,较预期的1.23美元上涨了24.4%。在过去的四个季度内,公司每股收益有三次超过市场预期。

据了解,达维塔保健是一家血液透析服务供应商,创立于1994年,主要为肾衰竭及末期肾脏疾病病患提供肾脏透析服务。2017年,达维塔保健旗下子公司DaVita Medical Group被联合健康(UNH.US)以49亿美元收购,作为联合健康Optum部门的一部分运营。而母公司DaVita将继续独立于联合健康运营其肾透析业务。

从目前的业务来看,DaVita Kidney Care作为公司其中一个运营部门,主要为肾脏护理的临床、社会和操作实践制定全球标准。分析师预计,本季度公司透析和相关实验室病人服务的净收入可能将会增长,并对Q4季度营收产生贡献。

此外,第三季度公司从Calcimitics中获得了非常可观的收益,公司预计这可能会继续推动公司调整后的营业收入。管理层预计2019年,公司将从Calcimitcs产生约2.2亿美元的利润。

估值方面,根据Zacks数据,公司目前的预期市盈率(P/E)约为14.95x,显著低于行业预期均值30.98x。

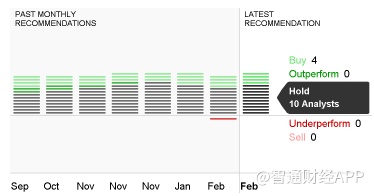

股价上,11位分析师预计该公司在未来12个月内的股价预估中值为75美元,最高97美元,最低65美元。然而,该预估中值较上次的81.34美元下滑了7.79%。

从评级来看,分析师们对公司Q4业绩表现偏向保守。在接受调查的14位投资分析师中,仅有4位分析师给予“买入”评级,另外10位分析师给予“持有”评级。