本文来自微信公众号“Kevin策略研究”。

北京时间今天早上5点左右,美国参议院就针对特朗普总统的弹劾按进行最终表决,结果分别以52 vs. 48和53 vs. 47的结果,否决了对“滥用权力”和“妨碍国会调查”两条弹劾条款,这意味着自9月24日众议院正式启动弹劾调查程序以来,持续四个多月的弹劾以参议院宣告特朗普总统无罪告终。这也使得特朗普总统成为美国历史上第三个正式被弹劾,同时被宣告无罪的总统,此前两位分别为安德鲁·约翰逊(1868年,民主党)与克林顿(1998~1999年,民主党)。

针对这一最新进展,我们简评如下:

首先,这一结果并不意外,基本符合预期。成功实现弹劾的门槛非常高,需要参议院三分之二议员绝对多数支持,而共和党目前在参议院100个席位中占据53席,这意味着除非共和党内部大面积“倒戈”,否则基本不可能实现,这也是投资者的一个普遍共识以及弹劾案虽然持续近4个月但并没有对市场造成实质冲击的原因。前天参议院投票否决传唤更多证人的提议更是基本上锁定了这一结果。

实际上,正是由于弹劾难度非常之大,美国历史上还没有在任总统是因为弹劾本身成功而下台的。尼克松总统则是在几乎要确定被众议院决定弹劾之前、且也失掉党内支持的情况下而选择主动辞职的(《简评:正式发起弹劾意味着什么?》)。

不过,值得注意的是,此次投票中,共和党中唯一一个“倒戈”的议员是前总统候选人罗姆尼,在第一项“滥用权力”的中投票支持有罪指控。

其次,此次弹劾案进一步加剧了两党之间的分化和对立。此次弹劾投票中,一个典型的特征是几乎完全按照党派之间划分,47位民主党参议院全部投票支持有罪指控,而共和党(除罗姆尼外)全部支持无罪,表明两党之间的分化和对立非常清晰。

北京时间昨天上午特朗普总统面对国会两院议员做的国情咨文演讲中的两个小插曲也凸显了这一“对立”。演讲前,特朗普总统回避与众议院议长佩洛西握手,而演讲甫一结束,佩洛西就当众撕掉了其手中的演讲稿副本。

由于2020年大选的前哨站(党内党团和初选)已经拉开帷幕,后续两党的对立可能会进一步加大而非得到弥合,因此需要关注2020年大选年在政策推进、特别是那些需要两党合作的政策上的一些不确定性和变数。

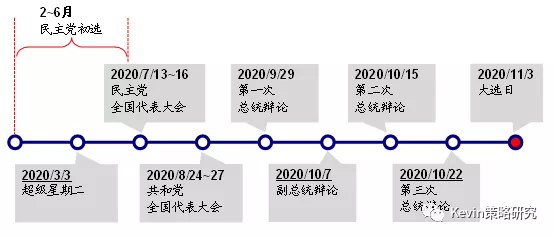

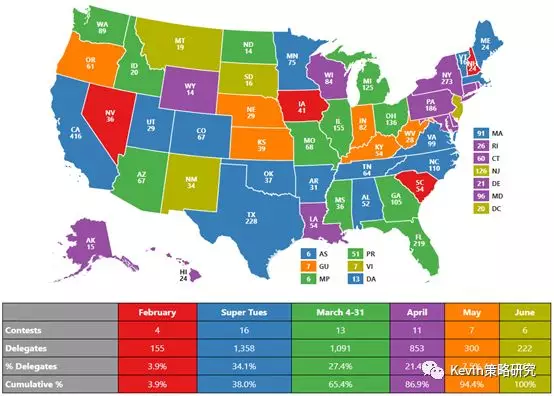

再次,大选逐渐拉开帷幕,关注大选选情。美国大选的前哨站已经拉开帷幕,当地时间2月3日,Iowa州举行了民主党第一个党团会议(Caucus),虽然结果的公布因一些技术问题而延迟,但从目前的计票结果看(91.8%),Sanders和Buttigieg以分别26.1%和25.4%的支持率领先,Warren和Biden以20.4%和13.7%分列三四。虽然Iowa州的代表人数只占民主党全国代表的1%(49名代表,其中承诺代表pledged delegate41人,超级代表unpledged delegates 8人),但由于是最先举行的党团会议,因此往往被视为是一个选情的风向标。

我们在此前专题报告《大选年的美股市场》中提到,下一个关键窗口将出现在3月3日的所谓“超级星期二”,这一天将同时进行16个州的民主党初选,共计选出约1358位代表,加上此之前已经选出的部分州代表,届时将有占比~38%的初选选票出炉,因此将成为观察目前约15位提名候选人选情和领先优势的一个重要时间节点。而到3月底时,民主党内超过65%的初选代表就已经出炉。

美国总统大选的重要时点与事件

美国民主党2020年各州初选时间表与代表人数情况

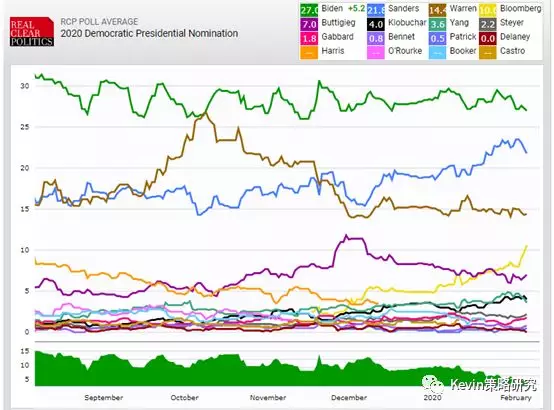

当前最新的情况是,在民主党内部,根据RealClear

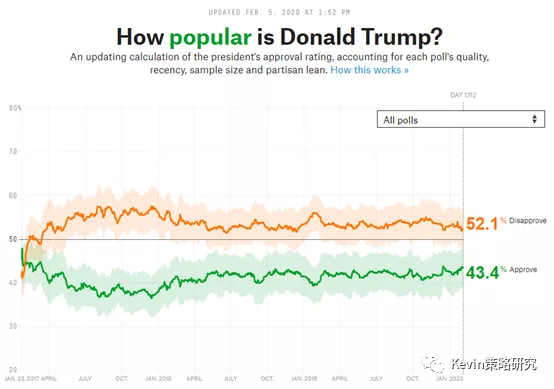

Politics的数据,Biden的民调支持率依然最高,为27%,其次是Sanders 21.8%),Warren排在第三位(14.4%),Bloomberg为10.6%。相应的,根据Fivethirtyeight汇总的数据,特朗普总统的支持率近期持续回升至43.4%,为2017年3月以来的最高值,这一水平与奥巴马总统同一时期的支持率基本接近。

最后,大选进程对市场的可能影响路径与逻辑,以及历史经验。如我们在报告《大选年的美股市场》中分析,大选进程对市场的可能影响体现在两个路径:

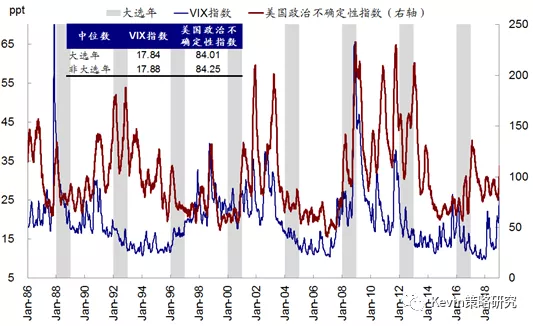

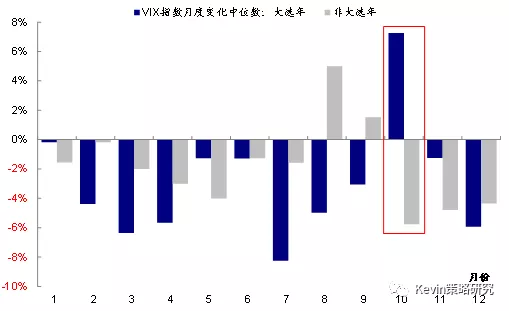

一是大选过程中可能出现的一些不确定性对投资者情绪和风险偏好的扰动。通过观察政策不确定指数(Policy Uncertainty)与VIX的历史变化,我们发现,虽然年度维度上,大选与非大选年间并不存在显著差异,但月度变化特征较为明显,即越是临近大选日期的月份,政策不确定性和波动率通常就越高,同时也高于非大选年同期水平。

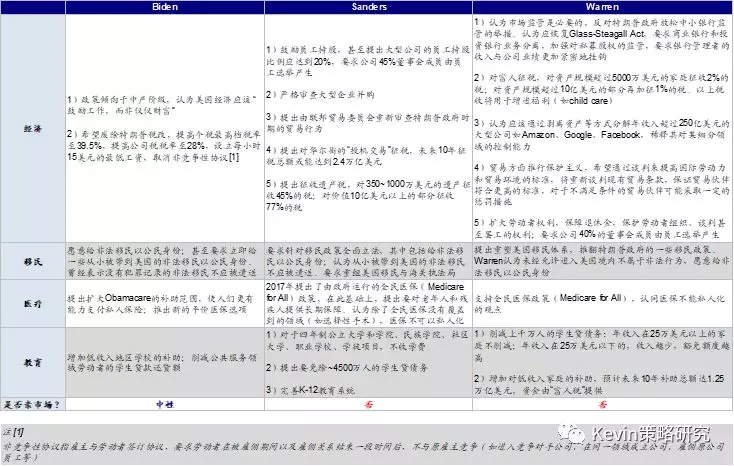

二是不同候选人政策主张的可能影响。目前支持率领先的主要民主党候选人都主张部分甚至多数逆转特朗普的政策,例如重新提升对美股盈利起到较大提振效果的2018年税改的税率。此外,考虑到龙头企业对美股盈利和涨幅的贡献,严格审查并购甚至分拆大企业、加强金融监管和更高的环保要求等主张,也或随着相应候选人选情提升给市场带来扰动。

此外,通过观察1960年以来15次大选年的历史经验,我们发现以下规律:

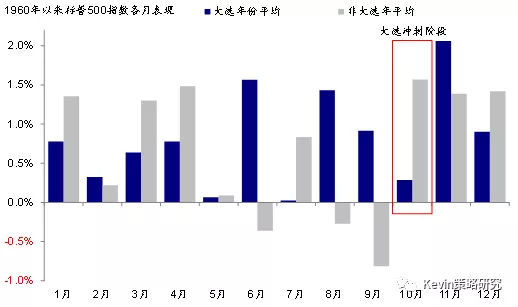

市场表现:a)年度表现上并不存在大选年和非大选年的显著差异,b)但与上文中提到的规律类似的是,临近选举日期的月度表现会下降,也弱于正常年份的季节性。c)不同政党对市场表现没有统计上的显著差异,d)但是连任(或同一政党延续)年份的表现会更好一些,风险资产此时也表现更好;反之,黄金国债等避险资产在非连任年份更好,可能的解释是政策的相对连贯性和确定性。

政策变化:若以联邦基金利率作为衡量货币政策变化的粗略近似,大选年和前后年份也并不存在显著的差异。但是,在大选年期间,的确存在临近选举日的三季度变化幅度小于其他几个季度的特征。

因此,总结而言,大选年会增加市场不确定性,尤其是临近选举日时更为明显,但这也不能作为判断年度表现的单一考量,后续选情进展将更为关键。