JS环球生活(01691)成功登陆港交所给港股家电板块带来了许多新鲜题材。但这家全球小家电行业领军企业上市后的股价表现,却如其上市路途一样一波三折,尤其是春节前连续三个交易日下挫将股价打至破发,一度令不少投资者怀疑自己选错了股。令人意外的是,JS环球股价在节后表现异常强势,近5个交易日收获逾10%的涨幅,一度收复失地,并大幅跑赢港股家庭电器扳指。

行情来源:智通财经APP

从盘面上看,JS环球近期的股价上扬,似乎是经历“错杀”之后的及时纠错。原因是,JS环球在股价大跌前并未有重大利空消息公布,反而在1月初还公布了一个不大不小的利好消息。

收购速感科技加码扫地机器人布局

根据JS环球于1月6日发布的公告,公司通过间接全资附属公司SharkNinja Venus Technology Company Limited(买方)与目标公司速感科技(北京)有限公司所有股东(卖方)订立股份购买协议,买方向卖方收购目标公司全部股权,估计最高代价为不多于现金人民币2.1亿元。

收购事项将分若干步交割,预计将于2023年完成。

公告显示,目标公司是一家研究机器人定位导航技术的公司。目标公司通过人工智能定位导航算法,提供基于自主知识产权的关键技术与嵌入式硬件模组产品,目前的核心产品包括场景感知摄像头模组、基于家庭机器人的定位导航方案等。

JS环球在公告中表示,收购事项将进一步提升公司未来于家庭机器人及其他相关智能家用电器领域的创新能力,满足全球消费者当今和未来对于智能家用电器的需求、为全球消费者创造最佳体验。

此外,JS环球还在近期与投资人的交流中表示,公司旗下Shark品牌将于2020年在中国市场推出高端厨电,还计划下半年在国内上市扫地机人产品。

毫无疑问,JS环球此次收购速感科技,很大程度上是为了提升产品算法层面的能力,为丰富产品矩阵并为进入中国等更多市场提前布局。

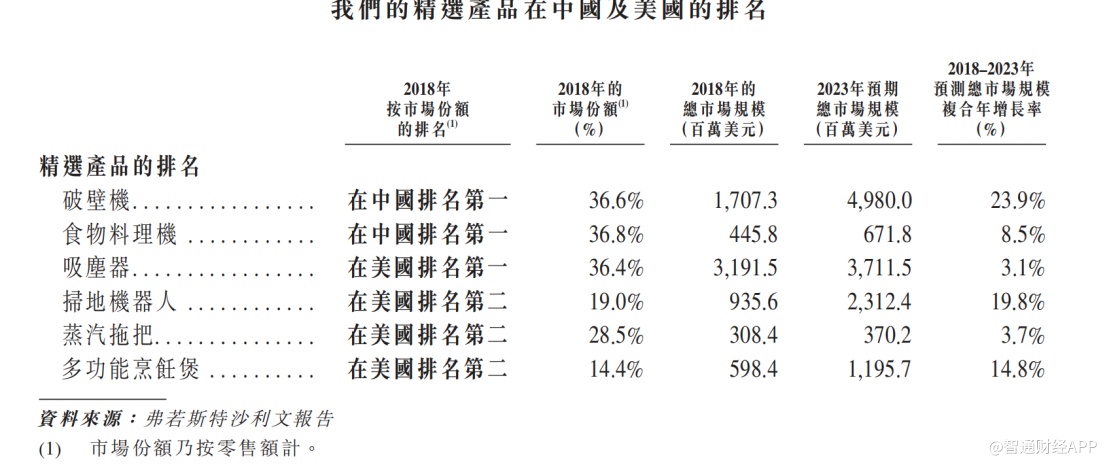

基于此,JS环球这波操作当然值得市场关注。要知道,JS环球于2017年收购SharkNinja,Shark于当年进入扫地机器人行业,该品牌在北美推出的SharkION扫地机器人以高性价比定位、大尘盒长续航等卖点,迅速打破iROBOT的垄断,2018年在美国取得19%的市场份额。

据弗若斯特沙利文报告,扫地机器人在美国的渗透率较低,却是家居环境电器市场中增长最快的产品类别。作为立式及无绳推式吸尘器的补充,扫地机器人进一步将消费者从地面清洁杂务中解放出来,按零售额计,该市场由2014年的4.44亿美元显著增长至2018年的9.36亿美元,复合年增长率为20.5%,预期将保持强劲增长势头及于2023年将达致23亿美元,2018年至2023年的复合年增长率为19.8%。

JS环球扫地机器人在中国:远景美丽近景黯淡

同样的,长期来看扫地机器人在中国的发展也值得期许。

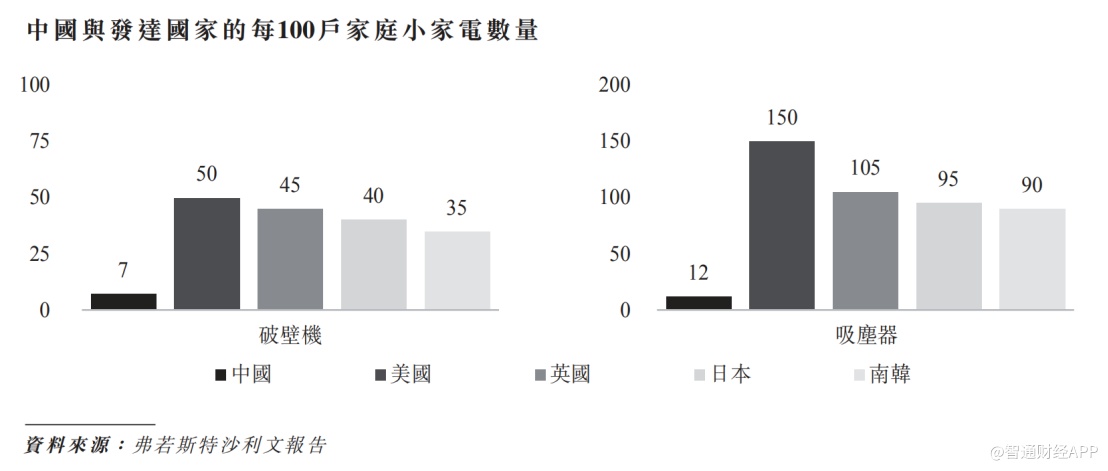

弗若斯特沙利文报告显示,中国每100户家庭吸尘器的保有量是12台,远远低于美、英、日、韩等发达国家的普及率。

单就扫地机器人行业而言,目前中国扫地机器人每年销售量约为600万台,近6年累计销量约为1600万台(估算值),以此估算中国4.6亿户家庭中扫地机器人的渗透率不到4%,低线城市及农村扫地机器人的渗透率更是不足1%。

不过,中国吸尘器市场的发展却十分迅速。弗若斯特沙利文报告显示,按零售额计,2018年,吸尘器及扫地机器人的市场规模分别为18亿美元及12亿美元。吸尘器及扫地机器人的增长是2014年至2018年期间家居环境电器整体增长的主要推动力。由于消费普遍升级及市场逐渐认可该等产品带来的极大便利性,以及正面的使用者体验,2018年至2023年,吸尘器及扫地机器人预计将分别以25.2%及30.8%的复合年增长率增长。

据智通财经APP了解,未来扫地机器人在AI推动下向“视觉导航”、“自我感知”、“主动服务”等方向突破,从而有望带动扫地机器人行业高速发展。以此,JS环球收购专注机器人定位导航技术的公司,算是踏准了行业发展的节奏。

然而,就近来看,中国扫地机器人行业发展并不如想象中那么美丽。经过几年的高速发展,整个行业已经进入到换挡期。

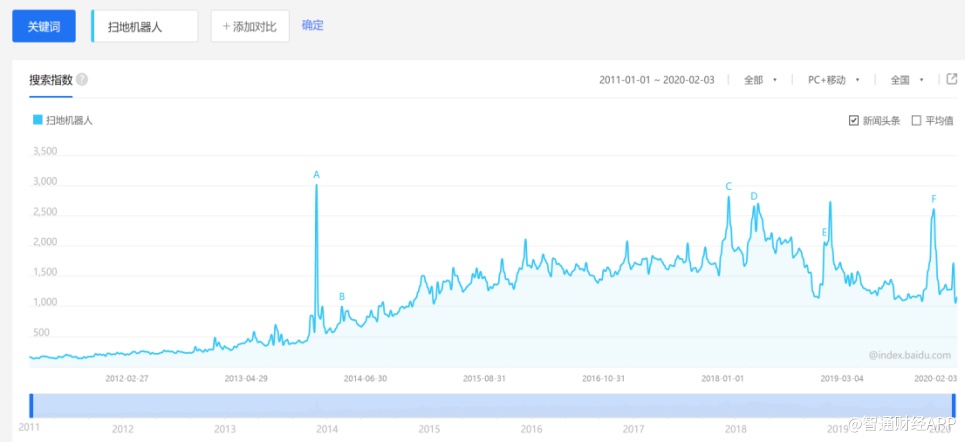

根据中怡康发布的行业数据,2019年上半年,国内扫地机器人市场零售额较去年同期下降9.2%。根据奥维云网数据,2019年扫地机器人行业增速明显有所放缓,1-10月累计零售量和零售额增速分别降至6%和5%。另据百度搜索指数,扫地机器人近两年的关注度有较为明显下降,只在双十一前后关注度才会突然提升。

短期来看,JS环球在此时进入中国扫地机器人市场或许不是最佳时机。不仅如此,JS环球,还将在中国市场遭遇重重阻击。

扫地机器人行业“虎狼环伺”,JS环球心有千千结

根据智通财经APP了解,中国扫地机器人市场,当前市场规模不大,但行业已经被头部企业把控。

根据中怡康公布的行业统计数据,2019年上半年,科沃斯品牌扫地机器人在中国市场零售份额高达48%。市场前三品牌的合计市场占有率达71%,较上年同期提高10个百分点,市场集中度进一步显著提升。

2019年双十一期间,多个扫地机器人品牌战绩斐然。其中,科沃斯全渠道成交额超7.8亿,再创历史新高,科沃斯旗舰舰新品T5双十一成交额破2.5亿,激光导航扫地机器人销量第一,破11万台,2000元以上市场占比62%。此外,米家扫地机器人品类全平台销售金额超过2亿元,360扫地机器人全渠道开售5分钟即售罄,销售额同比增长100%。

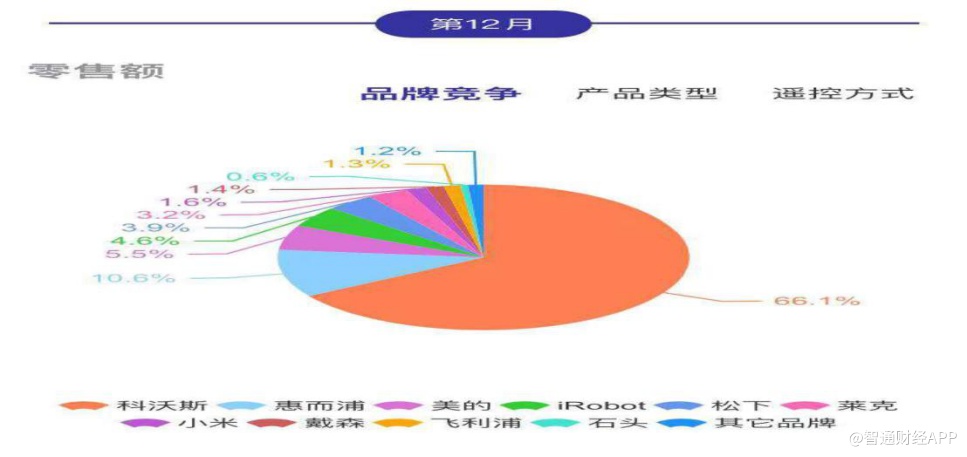

中怡康近期公布的数据显示,12月科沃斯扫地机器人线下销售额市占率达到66.1%,远远领先iRobot、松下、戴森、飞利浦等国际大牌。

资料来源:中怡康

可以想见,Shark扫地机器人登陆中国市场后,必然会遭遇一场硬仗,而JS环球有多少“心气”来打这场硬仗还不得而知。

原因是,JS环球在招股书中披露,于2019年10月15日,iRobot 于马萨诸州联邦法院提出针对SharkNinja的诉讼,指称SharkNinja于2019年9月推出的两款扫地机器人侵犯六项iRobot的美国专利。JS环球在招股书中表示,倘SharkNinja被发现属于故意侵权者,则补偿性赔偿可能会增加最高三倍。但经考虑各项因素,根据使用截至招股书日期可得资料而作出的初步评估,公司相信此争议不会对SharkNinja或本集团的营运及财务业绩造成重大不利影响。

无论如何,被诉侵权终归不是一个好消息,该事件是否会对JS环球在美国的销售,和在其他国家的销售策略产生不利影响暂时不得而知。

不过,在智通财经APP看来,即使这些问题都能妥善解决,若JS环球未来大规模进驻中国市场,将如何进行财务和产能安排也令人担忧。

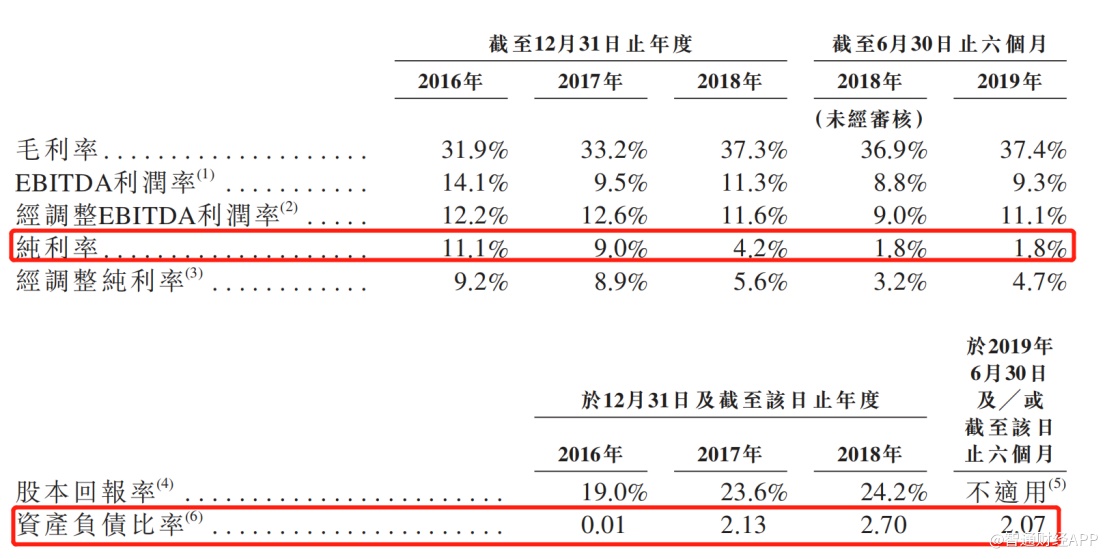

2017年,JS环球为收购SharkNinja进行了大笔贷款融资,以至于公司的资产负债比率由截至2016年12月31日的1.0%增加至截至2017年12月31日的212.7%。截至2019年6月60日,公司资产负债比率仍然高达207%。

另外值得注意的是,JS环球的生产模式是内部生产和外部代工模式。公司招股书显示,公司位于济南及杭州的内部生产设施生产若干核心或新型产品以及样机。于2016年、2017年、2018年及截至2019年6月30日止六个月,公司工厂的产能分别为247.23万台、199.1万台、115.09万台及59.73万台。上述期间,工厂相应的利用率分别为97.2%、97.1%、98.5%及94.7%。换言之,JS环球内部生产设施已经接近满负荷运转状态,未来若有大规模新产品及样机生产需求,势必需要公司加大资本开支力度。

如若市场推广顺利还则罢了,若进展不顺有可能导致“前线失利,后院失火”的窘境。

以科沃斯为例,这家公司近年来正在快速进行国际化扩张,2018年末科沃斯在北美市场就布下3500个线下销售网点,至2019年一季度已迅速扩展到4500家。更不用说戴森、iRobot

在北美市场与SharkNinja的厮杀。

综上所述,JS环球股价近期走出的一条“微笑曲线”算是给公司的2020年开了一个好头,但这条“微笑曲线”能否助其继续“笑傲江湖”还有待时间验证。