“减少外出、不串门”想必是鼠年春节最令人难忘的回忆。

同时,多地发布紧急通知要求当地餐饮、酒店一律暂停营业,九毛九(09922)、海底捞(06862)、唐宫中国(01181)等众多连锁餐饮企业也纷纷响应,陆续作出全国门店暂停营业的决定,这给餐饮行业带来巨大的打击。

资本市场方面,各上市餐饮企业自春节假期后开市以来,股价集体开启连续下跌模式。不过在2月4日,因为康复人数增长明显,市场开始对卫生事件发展态度由悲观转向,港股上市餐饮相关公司也迎来集体底部反弹,九毛九、海底捞、颐海国际(01579)、呷哺呷哺(00520)分别录得5.1%、4.63%、6.63%、3.71%单日涨幅。

受此影响餐饮板块2月5日早盘延续冲高态势,但是截止收盘均出现了回落现象,而这个反复的现象在未来一段时间都有可能在餐饮板块身上出现。

行情来源:智通财经

行情会反复,格局在变化

经营显著受损正被市场消化,资金多在期待餐饮的强力反弹。智通财经APP了解到,正如2003年那年结束后的市场复苏,此次事件正好赶上春节黄金周,大量游客春节期间的出游计划被搁置,根据大型旅行社调研反馈,大部分游客并未退费,而是选择保留产品进行延期,因此市场不少资金看好事件结束之后,餐饮、旅游行业的复苏力度可能会强于2003年。因此2月4日公共卫生事件数据转好一定程度超出了市场预期,资金开始低价抢筹餐饮板块。

多空因素叠加出现,餐饮板块后续走势可能伴随多次震荡。智通财经APP了解到,餐饮行业2020年上半年业绩实质性影响是已经确定的,即使随着情绪转向和估值修复迎来股价上行,待到中期业绩公布同样会有求稳资金暂时离场。因此餐饮板块行情仍具备较强的反复性,有兴趣的投资者波段参与较为合适,选择标的还是以龙头企业为佳。

剩者为王,行业低迷利于龙头企业发展。智通财经APP了解到,对于餐饮这个高度依赖现金流的行业而言,影响时间可能长达3个月以上的公共卫生事件,对很多中小企业来说是致命的。而龙头企业有望凭借资金充裕、品牌影响力突出、资源整合能力等优势,把握时机提升自身市占率。九毛九、海底捞作为拥有管理模式突出、产业链完备、食品安全有保障、产品风味佳、服务质量好等多项竞争壁垒的餐饮企业龙头,具备较强的关注价值。

太二领头,九毛九强势依旧

快速扩张中的九毛九,事件过后将延续增长态势。智通财经APP了解到,公司旗下品牌包括九毛九、太二、2颗鸡蛋煎饼、怂以及那未大叔是大厨,五大品牌囊括西北菜、川菜、粤菜三大菜系,同时包括煎饼、冷锅串串等小吃,全面覆盖了低、中、高端消费群体。目前共运营287家直营餐厅,管理41家加盟餐厅,2018年公司收入规模在中式快时尚餐饮企业中排名第三,其中华南地区位于首位。

太二酸菜鱼的高增长强盈利能力,将持续带动公司整体收入增速及利润率快速提升。数据显示,公司公司营收从2016年的11.6亿元(人民币)增长到2018年的28.9亿元,CAGR为27.5%,2019上半年更是同比增长41.5%至12.4亿元;净利润由2016年的0.5亿元增长为2018年的0.7亿元,CAGR达20.5%,2019上半年净利润达到1.0亿元,同比增长87.6%。

分品牌来看,九毛九、太二与2016-2018年营收的CAGR分别为10.5%、182.3%,虽然九毛九稳健发展,但是业绩增速强劲动力基本都来自于太二的快速扩张,九毛九营收占比已经从2016年的93.8%下降到2019上半年的55.2%,而太二的营收占比从2016年的5.8%增长到2019上半年的43.5%。太二作为新生品牌,人均消费从2016年的65元提高到2019上半年的75元,翻座率由2016年的3.6提高到2019上半年的4.9,其2016-2018年营收CAGR达182.3%,2019上半年依旧保持146.8%的高同比增长。

利润方面,九毛九在2016、2019上半年分别贡献了90.2%、51.2%,太二则在2016、2019上半年分别贡献了10.4%、51.9%,由于太二的经营利润率高于九毛九,因此公司整体盈利能力还在提升。2016-2018年公司经营利润率在16.8%左右,2019上半年净利率增长为8.2%,同比提高4.3个pct,经营利润率增长为19.5%,同比提高2.7个pct。

截止目前,太二仍具备继续领涨的动力。智通财经APP了解到,2014-2018年酸菜鱼市场规模由40亿元增长至123亿元,CAGR达32.3%,根据弗若斯特沙利文预测,预计2018-2024年将以33.7%更高增速增长,2024年将增至705亿元。相比于快时尚餐饮、西北菜16.9%、9.2%的年均增速而言有着明显优势。太二目前市占率位列行业第一,前三大公司市场份额合计11.2%,太二市场份额为4.4%,超出第二名0.5%。随着此次事件结束,太二回归高增速以及市占率继续上行,届时九毛九有望迎来业绩估值双回归。

火锅市场乐观,海底捞继续前行

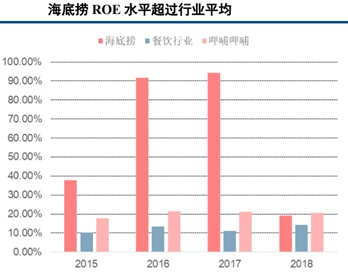

海底捞目前是火锅行业当中的绝对龙头,市占率还在不断提升。智通财经APP了解到,作为火锅及中式餐饮企业的绝对龙头,凭借供应链和全产业链布局、独特的管理制度以及强大的品牌及规模效应三大优势,海底捞已经构建较深的护城河。2015-2017年,海底捞整体ROE水平大幅领先餐饮行业平均水平,2016和2017年ROE水平均超过90%,2018年则因大量新店开业所致导致ROE有所下降。经专业人士测试,海底捞新店开业的一次性投入成本回收期约10-11个月,考虑新店开业的一次性成本等因素,新店开业基本可以保证在一年内贡献净利润。投资回收期短,使得海底捞即使在大规模开店的情况下,也能快速实现盈利。

目前公司仍处在高速扩张时期。数据显示,海底捞2018年全年新开店193间,2019年上半年开店速度更是创下记录,而下半年开店速度比上半年还要快,全年新开门店可能达到297间,在高速扩张下,海底捞的整体翻台率仍维持在4.8的超高水平,足见其盈利能力的保障。

就未来发展而言,海底捞的扩张空间仍不需要太担心。智通财经APP了解到,随着中国文化的影响力越来越大,中式餐饮的普及程度也在全球范围内稳步增长。全球中式餐饮市场的总收入由2012年的35361亿元增加至2017年的50221亿元,年复合增速为9.2%;预计2017-2022年将继续以8.3%的年复合增长率增长。其中得益于受欢迎程度及其高度标准化、易异地复制的可扩张性,火锅在中式餐饮中占有最大市场份额,按2017年的收入计,火锅在整体中式餐饮中的市场份额是13.7%。

2013-2017年,火锅餐厅市场的总收入由2813亿元增加至4362亿元,年复合增速为11.6%,预期2017-2022年将按10.2%的年复合增速增长,到2022年达7077亿元收入规模,为中式餐饮中增长最快的分部;其中中高端火锅市场2013-2017年年复合增速13.9%,还要超过大众市场的10.7%及高端市场的11.4%。

海底捞无论是国内低线市场下沉、中高端市场定位还是海外市场扩张,都有充足的发展空间,相信公共卫生事件结束,火锅巨头将继续自己的扩张之路,长期价值将会回归。