本文源自微信公众号“考拉矿业观察”。

本文从运营口径和股权口径两个维度对全球主力铜业公司生产情况做了排序分析,给出了2019年全球17大铜矿公司和14大铜矿的产量及排名。

运营口径体现运营能力 — 必和必拓拔得头筹

运营口径,是指将一个铜矿的产量100%全部计入运营方名下,合资并独立运营的矿山按各自股比计算,参股但非矿山运营方则不计算,以反映该公司的运营管理能力。

运营口径全年铜产量超过30万吨的公司有17家。这17家公司在2019年生产铜达到1325万吨,约占全球铜产能的65%;其中前10名2019年产铜达到1060万吨,约占全球铜产能的一半。

数据来源:各公司年报(黄色为预估数据)

第一集团有五家公司,产铜均超过100万吨。

第一为必和必拓(BHP.US),在智利埃斯康迪达(Escondida)铜矿的强劲生产带动下,BHP全年铜产能176万吨;

第二为自由港Freeport McMoRan,旗下运营三座10亿磅级别以上的世界级铜矿Morence、Cerro Verde和Grasberg,产铜160万吨;

第三为智利国家铜业公司Codelco,自营7座矿山,产铜合计约157万吨(推算)。智铜拥有3座全球前十的铜矿,El Teniente、Radomiro Tomic、Chuquicamata,2座20万吨级别矿山Andina、Ministro Hales。

第四为嘉能可Glencore PLC,参股两座世界级铜矿Collahuasi(44%)和Antamina(33.75%),并运营Katanga、Mutanda、Antapaccay等世界级铜矿,全年产铜为137万吨。

第五为墨西哥集团Gropu Mexico(含南方铜业Southern Copper),旗下运营Buenavista等世界级矿山,全年产铜预计为113万吨。

第二集团有七家公司,产铜为45万吨以上。分别为(6)安托法加斯塔 Antofagasta;(7)第一量子 First Quantum;(8)波铜 KGHM;(9)英美资源 Anglo American;(10)力拓(RIO.US) Rio Tinto;(11)俄罗斯镍业 Norilsk Nickel 和(12)五矿资源(01208) MMG。

第三集团有六家公司,产铜为30-40万吨区间。分别为(13)淡水河谷(VALEUS) ;(14)紫金矿业(02899);(15)KAZ Minerals;(16)伊朗铜业 NationalIran Copper ;(17)泰克资源(TECK.US)Teck Resources。

五矿、紫金跻身全球重要铜矿商

中资企业五矿资源和紫金矿业此次均跻身30万吨级别的铜生产商之列。

五矿资源全年产铜45万吨,主要来自旗下两座矿山,分别是位于秘鲁的Las Bambas铜钼矿和刚果金的Kinsevere铜钴矿,两座铜矿生产同比均保持稳定,其中Las Bambas还跻身全球前十大铜矿,可谓“一枝独秀”。

紫金矿业产铜37万吨,较去年大增近五成,则主要是得益于采取的“多点开花”战略。紫金旗下共有生产中的铜矿8座,其中国内5座,海外3座。紫金暂未公布各铜矿2019年生产情况。根据2018年数据推算各矿山的铜产量为:福建紫金山金铜矿8万吨,黑龙江多宝山7万吨,新疆阿舍勒4.5万吨,青海德尔尼1万吨,辽宁珲春1.5万吨;刚果金科卢韦齐铜矿9万吨,塞尔维亚RBTBor铜矿4.5万吨,厄立特里亚Bisha锌铜多金属矿1.7万吨。今年9万吨矿山铜增量应当主要来自刚果金科卢韦齐二期和黑龙江多宝山扩产,以及将RBT Bor和Bisha全年产量纳入统计口径。

值得期待的是,紫金目前有三个推进中的世界级铜矿项目,包括塞维尔亚Timok,刚果金Kamoa-Kakula和RBT Bor的扩建,根据其近期发布的三年规划,公司到2022年的矿山铜产量预计将为67-74万吨,有望跻身全球前十。

股权口径展示市场份额 — 智利铜业保得桂冠

股权口径,是指按照该公司在铜矿中的股权比例计算份额内铜产量,以反映该公司铜产品的市场份额。股权口径下,各集团划分没有太大变化,但排序略有变动。

第一集团中,智利国家铜业公司拔得头筹,7座全资运营的铜矿以及3座合资的铜矿总产能预计将达到170万吨级别,但同比约减产10万吨,未来智铜维持产能仍有很大挑战;嘉能可、必和必拓产能近似分列二三名;自由港由于印尼Grasberg产能和股比双下降,勉强保持100万吨产能以上,排名第四;第五名墨西哥集团旗下的南方铜业产能按90%计算,接近100万吨。

第二集团中,第一量子在巴拿马铜矿投产的带动下排名靠前,力拓、波铜、安托法加斯塔和俄镍产能接近,分列7-10位。

之后排序依次为英美资源、淡水河谷、五矿资源、Kaz Minerals、紫金矿业、伊朗铜业和泰克资源。

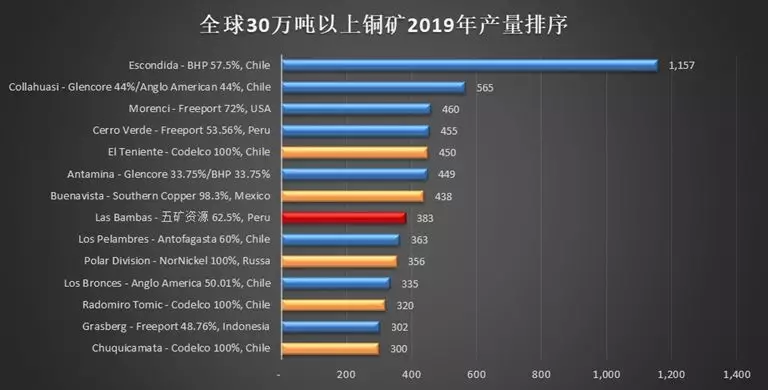

2019年全球十四大铜矿,五矿资源秘鲁邦巴斯铜矿名列第八

2019年全球产铜在30万吨以上的矿山共有14座,产量及排名如下:

必和必拓和力拓合资的智利Escondida铜矿依然以116万吨的铜产能傲视群雄,为唯一一座百万吨级别铜矿。

嘉能可和英美资源合资的Collahuasi铜矿以56.5万吨排名第二,为唯一一座50万吨级别铜矿。

自由港的Morenci和Cerro Verde,智铜的El Teniente,嘉能可、必和必拓和泰克资源合资的Antamina以及南方铜业的Buenavista铜矿产能均在44-46万吨区间,排名3-7位。

五矿资源旗下的秘鲁Las Bambas铜矿以38.3万吨的产能排名全球第8,也是唯一一座入选全球前十的中资铜矿。

自由港旗下的Gamsberg受地下矿Block Cave达产缓慢影响,产能滑落明显,勉强维持在30万吨水平上方。

(编辑:宇硕)