本文来自微信公众号“ 学学看汽车”,作者:天风汽车邓学团队。

事件

根据第一商用车网数据,1月重卡行业销量为11.6万辆,同比+18%。11.6万辆的销量超过了此前18年1月的记录,再创新高。

点评

1月销量略超预期:

1月销量同比增长18%,高于我们的预期。1月销量超预期主要有两个原因:(1)腾挪销量:尽管最近三年每年都有腾挪销量,但19年底到20年初的腾挪销量力度要大于18年底到19年初;(2)国三重卡加速淘汰下的需求旺盛:就算剔除腾挪销量的因素,1月的销量大概率还是正增长的,说明终端真实需求较为不错。

对2020年的展望:

2月销量或将出现下滑,重卡生产端目前的排产也有所下调。但需求只是被延后而不是被消灭。未来,被压制的需求会被释放。倘若此次新型肺炎的疫情对经济影响较大,包括基建在内的逆周期调节工具或发力,将有力支撑工程重卡的销量。

供给端:

行业格局短期或发生一定改变。从供给端来说,东风重卡的节后生成可能会受到一定的负面影响,因此重卡整车厂中的中国重汽和陕重汽份额或短期有所提高。重卡发动机企业潍柴动力主要客户是陕重汽、一汽解放,因此发动机份额短期或也能有所上升。

投资建议:

建议重视重卡板块调整之后的布局机会,推荐重卡发动机龙头潍柴动力(02338)、治理改善的中国重汽(03808),建议关注中国重汽A。

风险提示

物流运输需求下滑风险,运输结构变化风险

总量

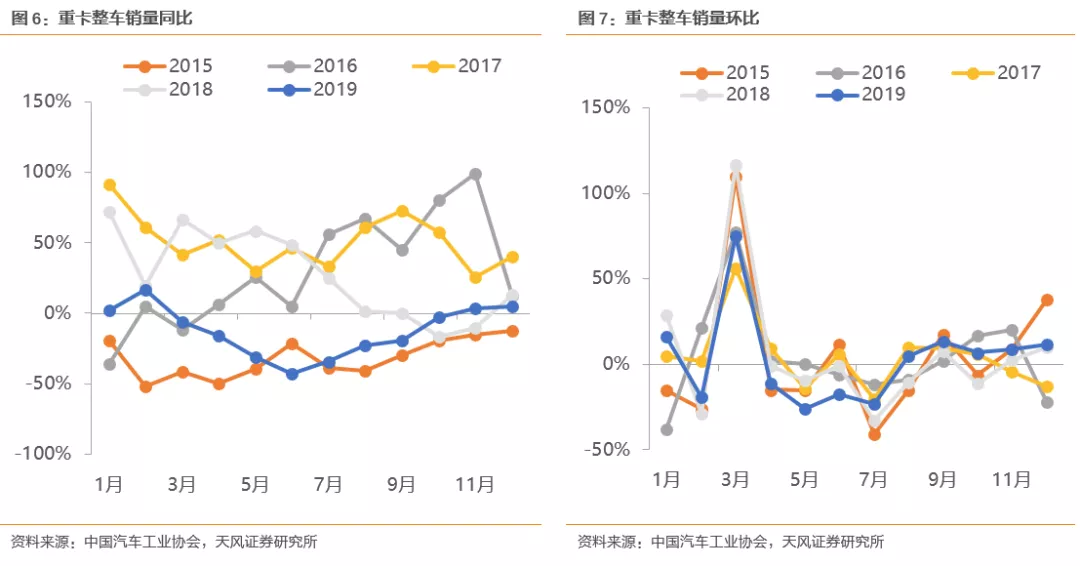

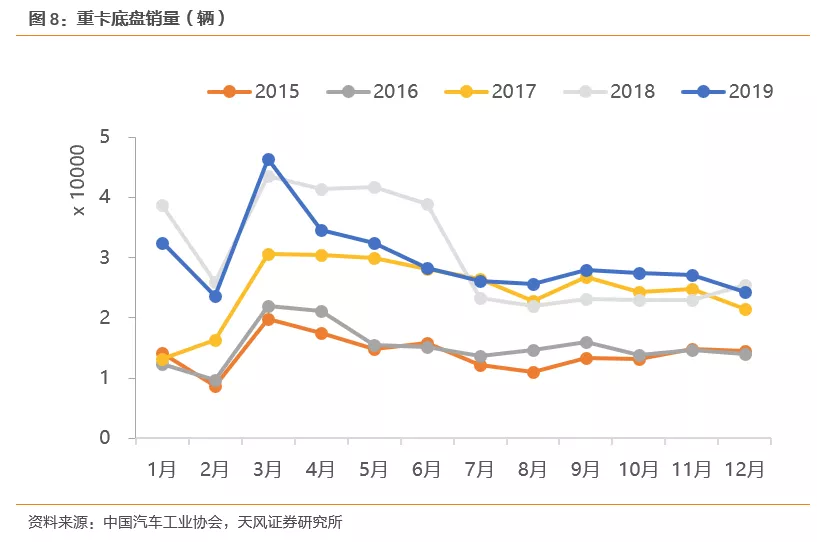

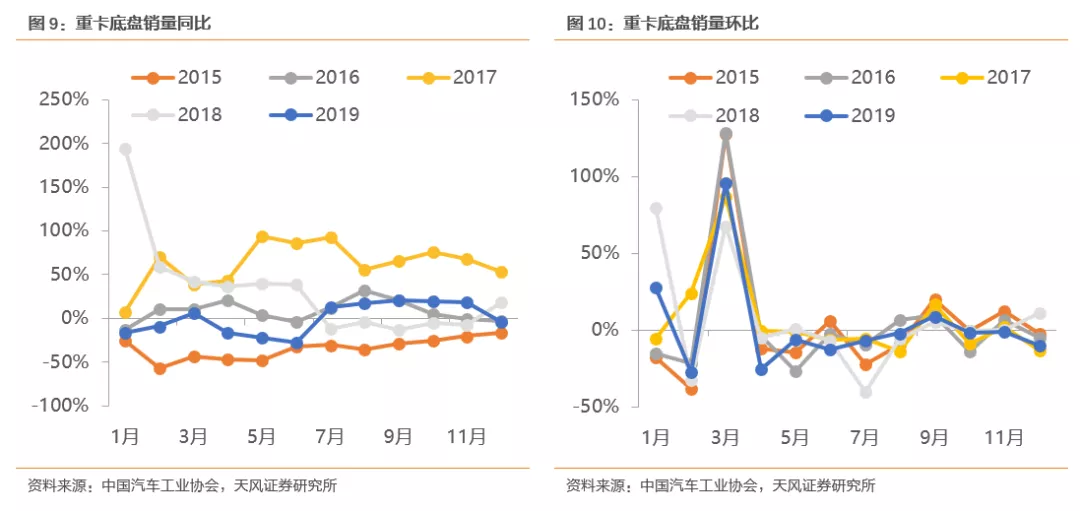

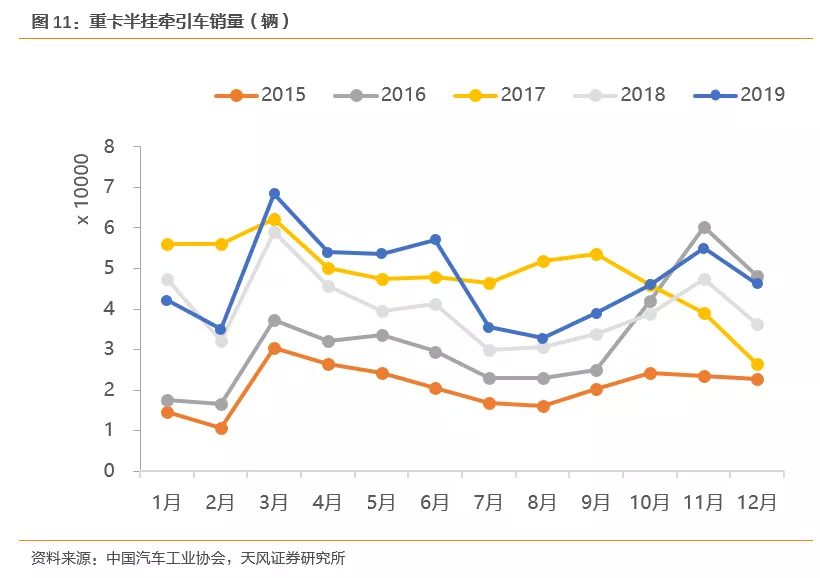

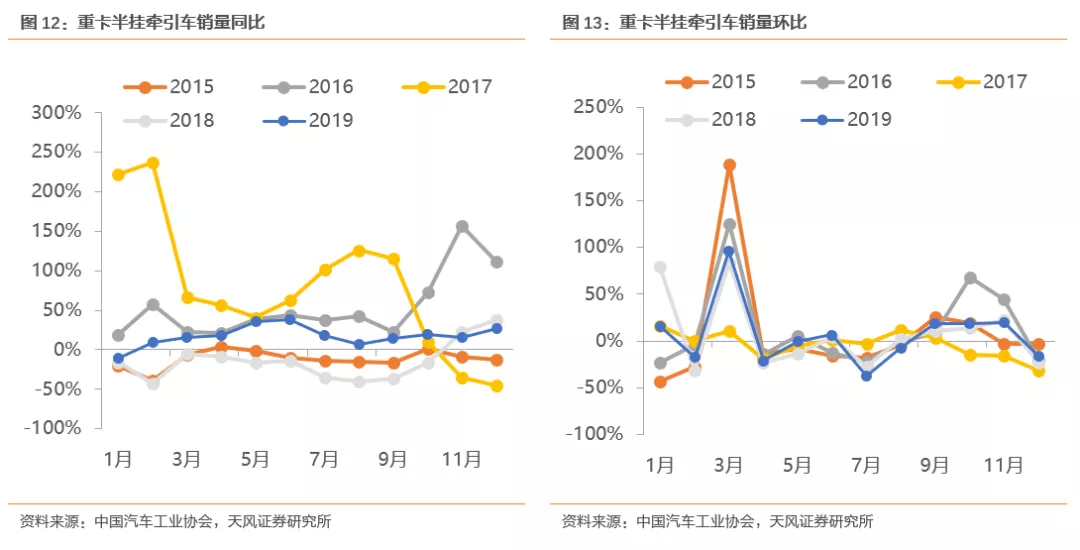

分类数据

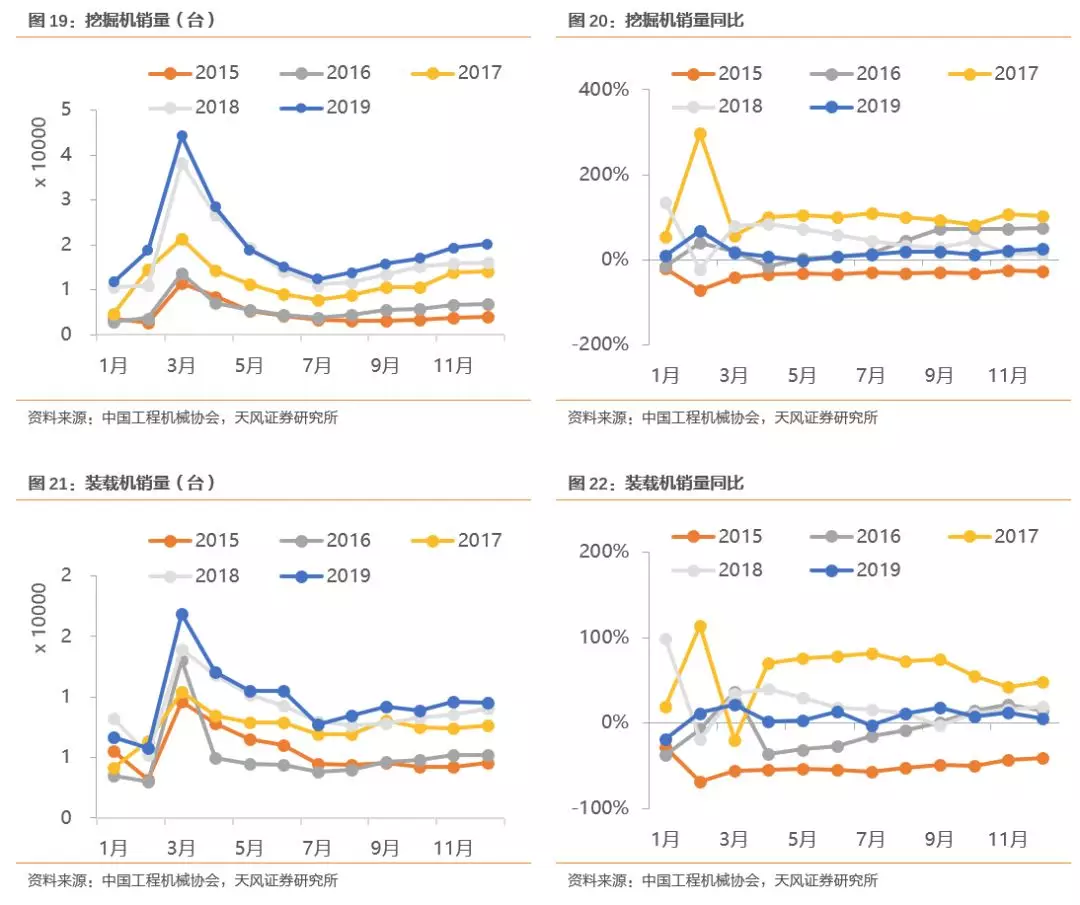

行业相关数据

(编辑:张金亮)