本文源自微信公众号“乐平科技视角”。

公司近况

中兴通讯(00763)发布公告称已于1月15日完成定增的认购协议签署工作。根据公告,此次定增共计发行约3.81亿股A股,约占本次发行完成后公司总股本的8.27%;发行价格为人民币30.21元/股,募资总额约115亿元,将用于面向5G网络演进的技术研究和产品开发及补充流动资金。此次定增融资规模基本实现2018年初预案中的130亿元。中金认为定增项目落地将改善公司的资本结构,并有望进一步增强公司研发实力,有利于长期发展。

该行认为2020年国内5G设备集采的放量,以及公司在新产品和海外市场的突破,有望带领中兴穿越18年的业绩低谷和19年的恢复期,迎来20年的发展期。基于此我们上调盈利预测与目标价。

评论

行业侧,我们预计2020年电信资本开支增长4.5%,新建5G基站60万站。我们认为疫情不会对通信设备全年需求带来大的变化;供给侧,湖北省不存在不可替代的产业链环节。

公司侧,我们认为2018年中兴在中国运营商无线设备市场份额约为24%,公司无线产品营收有望享受随运营商资本开支上涨和市场份额提升的双重红利。国内有线侧,近期中兴以较高份额中标了中国移动高端路由器集采和SPN设备采购(份额约30%)。海外运营商方面,我们认为5G时代公司有望在海外市场寻得突破。

市场竞争激烈毛利率短期承压,销售费用率下降明显。我们认为中兴在中国市场面对来自华为、爱立信等厂商的有力竞争,毛利率短期面临一定压力,但我们预计这种竞争将在5G集采第一年后缓解。另外基站上游元器件价格同时下降,BOM成本的下降有望一定程度抵消该冲击。1~3Q19,公司销售费用率同比下降2.44ppt。研发费用率稳定上升,有助于提升5G时代的核心竞争力。

估值建议

该行维持公司A/H股“跑赢行业”评级,上调公司19/20e盈利预测18%/7%至51.3/58.5亿元,引入2021年盈利预测为69.9亿元。当前公司A股股价对应19/20/21e 32.3/28.3/23.7倍P/E;H股股价对应19/20/21e 21.0/17.5/14.7倍P/E。考虑到公司有望迎来20年的发展期,基于公司历史的估值走势,同时考虑估值窗口切换,我们给予2020年A股P/E 30~35倍区间,结合区间中值,给予公司A股19/20/21e 37.1/32.5/27.2倍P/E,上调目标价7%至41.24元,对应15%上行空间。考虑到流动性差异,给予2020年H股P/E 25~30倍区间,结合区间中值,给予公司H股19/20/21e 31.3/27.5/23.2倍P/E,上调目标价20%至38.56港元,对应49%上行空间。

风险

5G基站招标报价难以预估,5G应用场景短期有限。

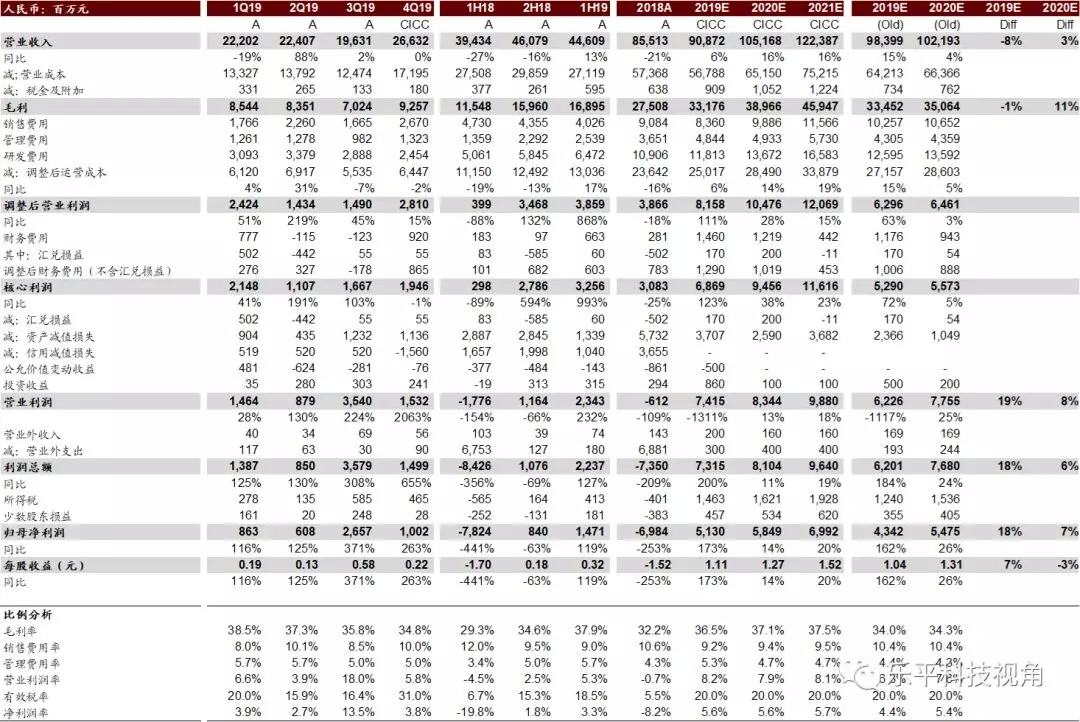

图表1:中兴通讯业绩回顾与盈利预测

资料来源:公司公告,中金公司研究部 注:此表中的管理费用不包含研发费用。

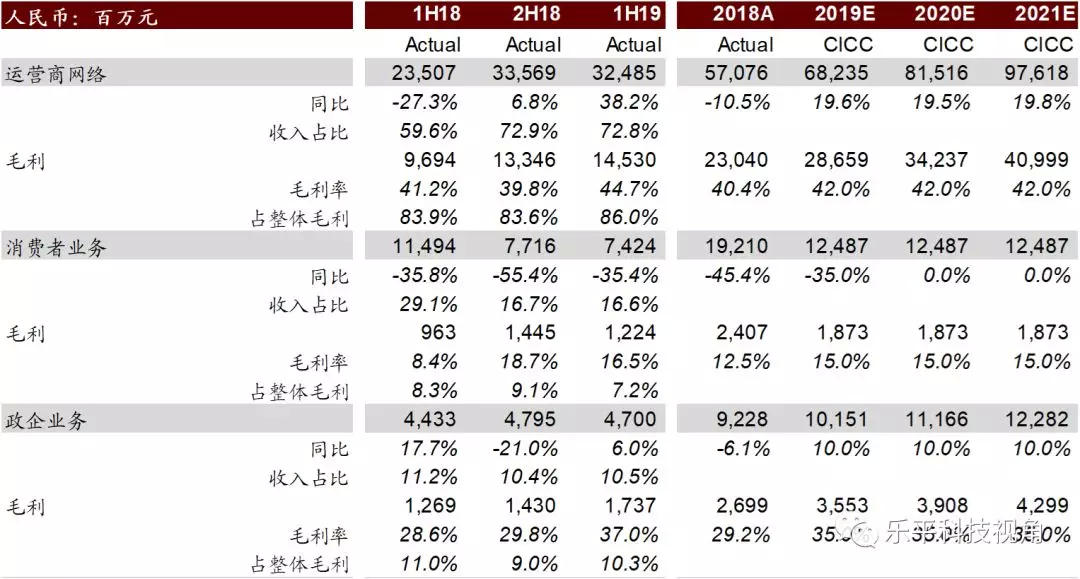

图表2:中兴通讯各板块盈利预测及拆分

资料来源:万得资讯,公司公告,中金公司研究部

图表3:现在公司(000063.SZ)估值处于什么阶段

资料来源:万得资讯,中金公司研究部

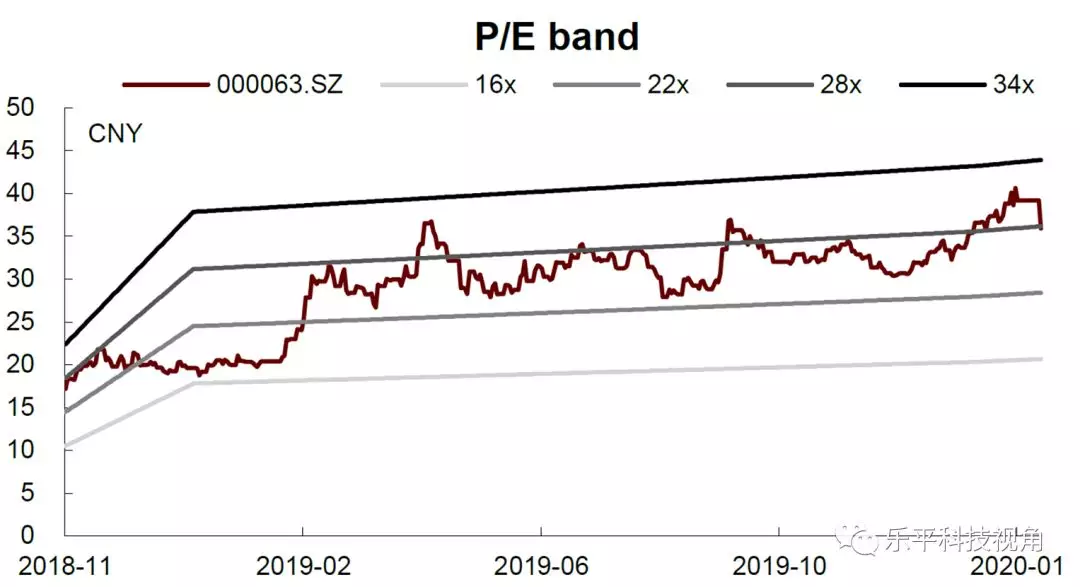

图表4:历史P/E

资料来源:万得资讯、彭博资讯、中金公司研究部

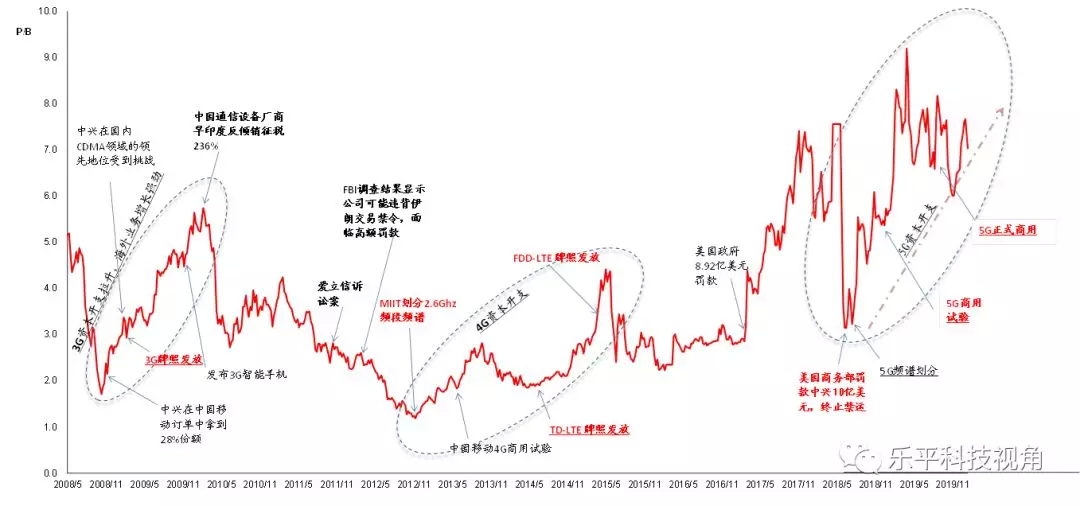

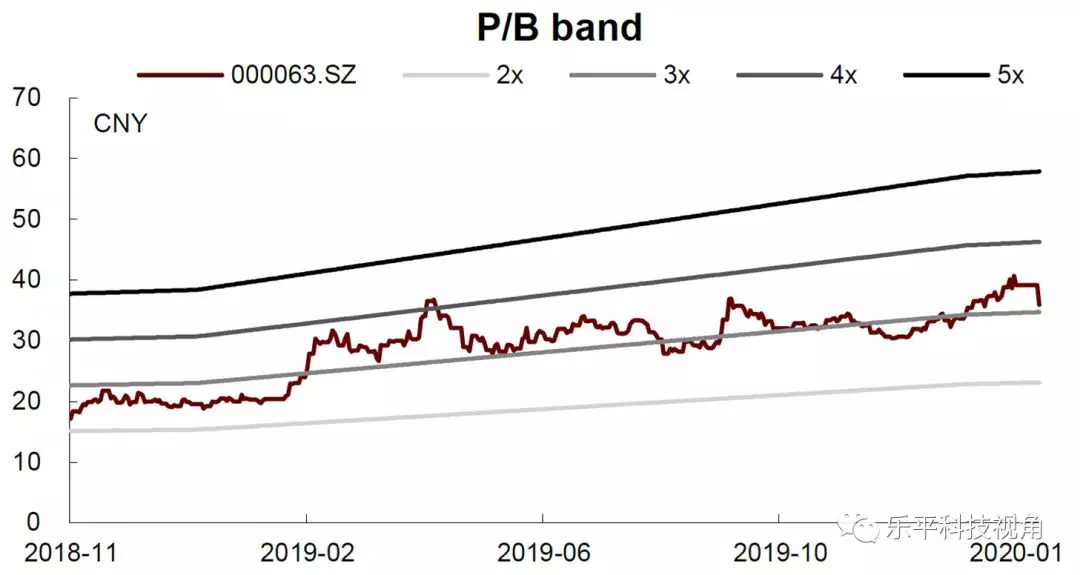

图表5:历史P/B

资料来源:万得资讯、彭博资讯、中金公司研究部

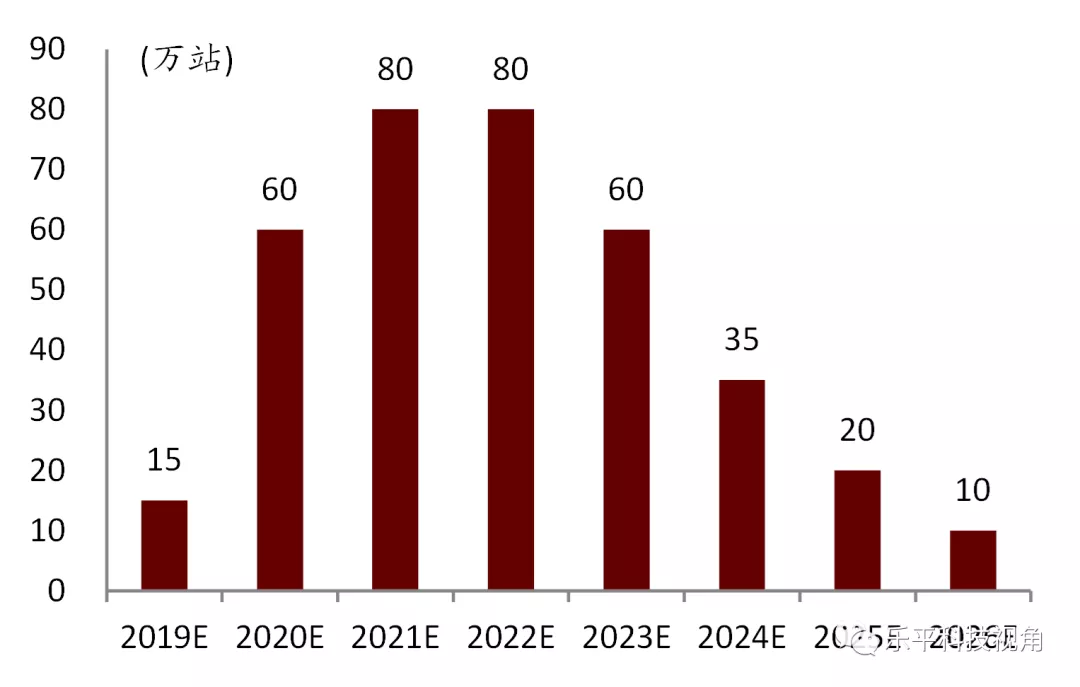

图表6:5G基站当年建设量预测(2019E-2026E)

资料来源:中金公司研究部

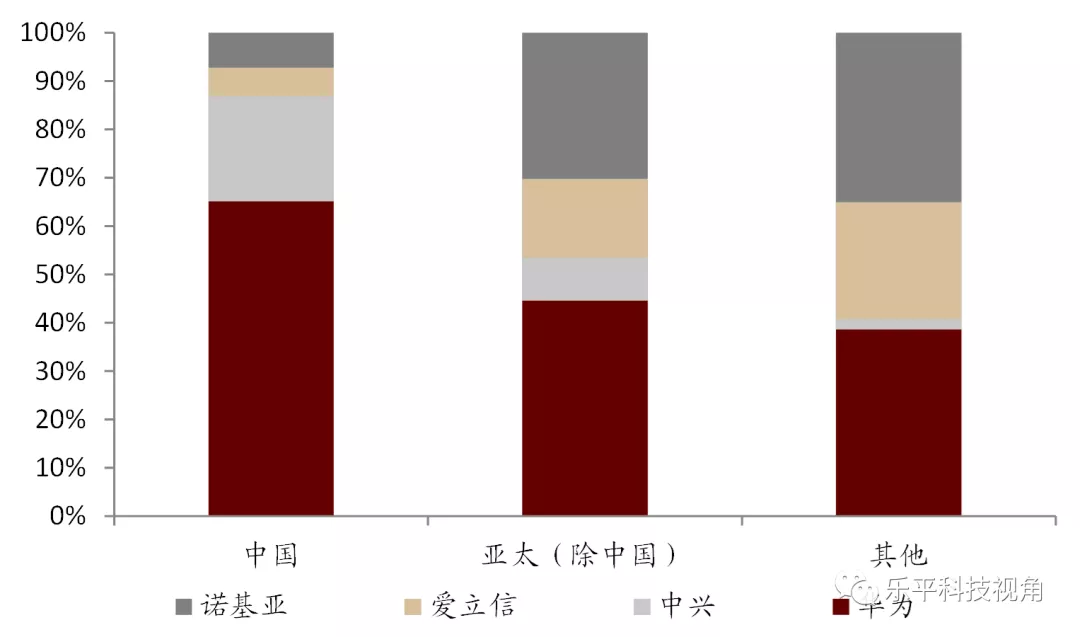

图表7:2018年四大设备商运营商业务地区份额情况

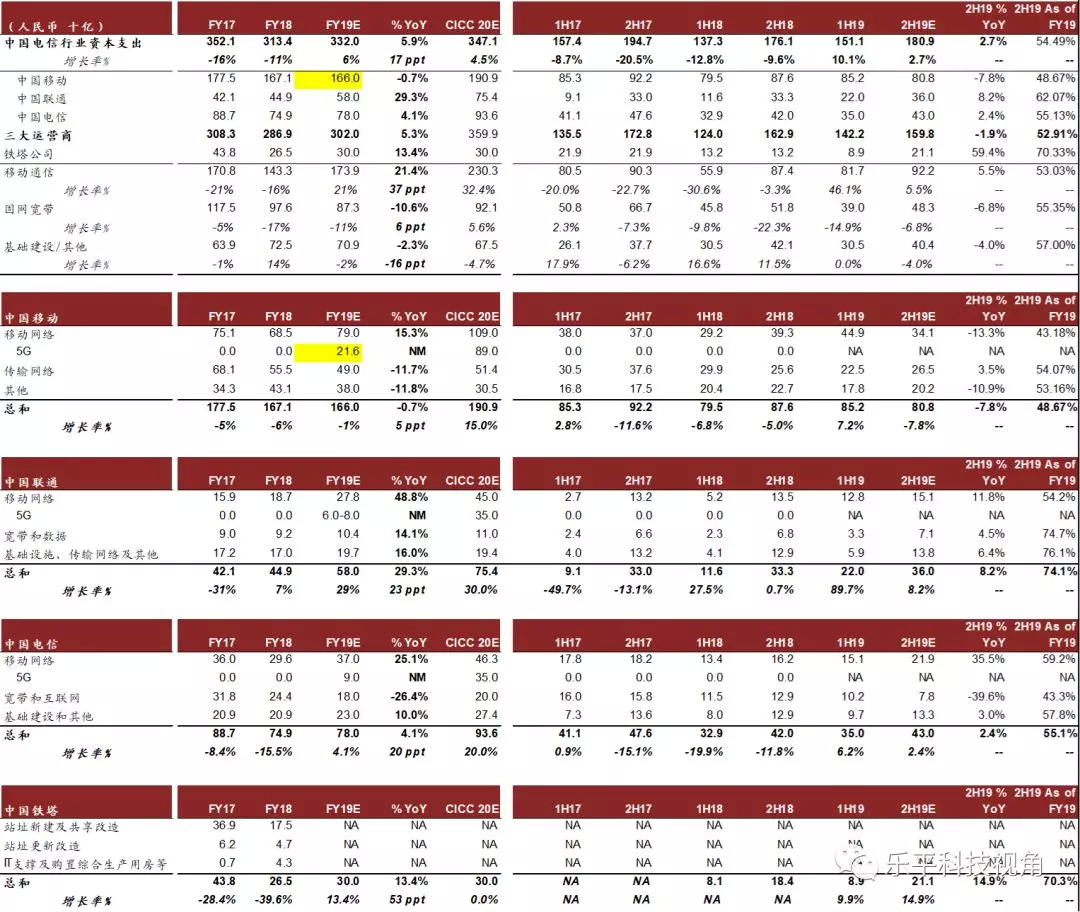

资料来源:各公司年报,中金公司研究部 图表8:中国电信业资本开支情况及预测

资料来源:中国移动、中国联通、中国电信、中国铁塔公司公告,中金公司研究部 图表9:我国无线设备市场份额

资料来源:万得资讯、彭博资讯、公司公告、中金公司研究部 图表10: 我国非典时期通信行业的影响

资料来源:万得资讯,中金公司研究部