智通财经APP获悉,美国无线芯片厂商高通(QCOM.US)将于2月5日(周三)美股盘后公布2020财年第一季度业绩报告。

作为全球无线通信芯片市场的霸主,高通在无线技术的推进上扮演着十分重要的角色。据了解,高通的收入主要来源于OCT(技术研发)和QTL(授权许可)两大业务。其中,QCT业务占比约为70%,QTL业务占比约为30%。

从专业角度看,QCT业务部门只负责设计芯片,不负责生产,相当于一个“无晶圆芯片厂商”。其中,骁龙系列是该部门的明星产品,其一站式解决方案受许多注重成本的中小手机厂商欢迎。

QTL业务部门也是高通最重要的部门之一,尽管营收占比相对QCT部门较小,但税前利润却十分丰厚。因此,高通此前也多次身陷反垄断部门的调查,并被处以高额的罚款。

对于一季度表现,分析师认为,在从4G到5G网络的转变过程中,随着用户等待时间的延长,公司的业绩将会受到严重的影响。公司的营收可能会受益于假日销售季而出现增长,但利润将继续受到成本和支出的侵蚀。

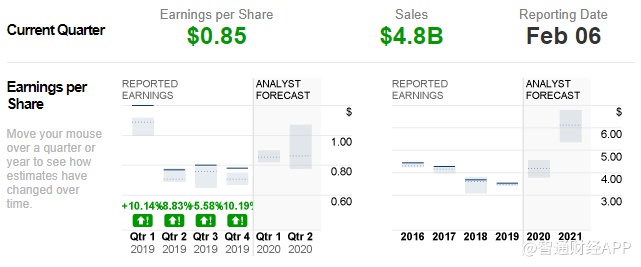

Zacks统计数据显示,分析师普遍预计高通Q1营收为48亿美元,同比几乎持平;预计每股收益为0.85美元,同比下滑约29.2%。相比来看,高通此前预期营收将介于44亿至52亿美元之间。

在业务上,本季度,高通推出了骁龙XR2平台,这是全球第一个结合了5G和AI创新的扩展显示平台。同时,高通还推出了骁龙865 5G移动平台,在连接性和性能方面都有显著的提升。随着高通继续扩大产品组合,其业绩表现也会从中受益。

然而,公司预计全球移动基站调制解调器(MSM)芯片组出货量将在1.45-1.65亿部之间,由于向5G的过渡,高端和高级别的出货量将更低。Zacks对MSM发货量的普遍估计目前为1.55亿部,较上年同期下降17.1%。

市场对QCT收入的普遍预估为3.37亿美元,低于上年同期的3.79亿美元,对税前利润的普遍预估为4.88亿美元,较5.98亿美元有所下降。

不过,本季度高通发布了一份报告称,预测全球智能手机制造商将在2021年推出4.5亿部5G手机,在2022年再推出7.5亿部。公司预计,由于5G技术在中国商业化的时机和不同价位芯片组的可用性,5G的普及速度将快于4G。到目前为止,高通已经赢得了150多款5G设计,长期来看,公司很可能会从这种指数级增长的5G手机中受益。

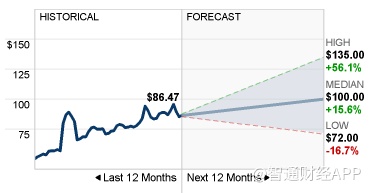

股价方面,23位投资分析师普遍预计未来12个月内公司的股价预估中值目标为100美元,最高135美元,最低72美元。该预估中值较上一次的86.47美元上涨约15.63%。

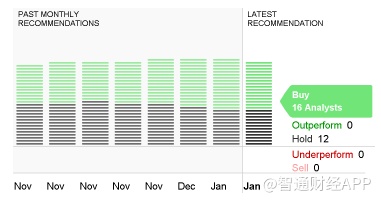

从评级来看,在接受调查的28位分析师中,有16位分析师给予公司“买入”评级,其它12位分析师均给予“持有”评级。