自2009年中国3G发牌以来,中国移动(00941)一直都是中国乃至全球最大的光纤采购者。

近日中国移动2016年普通光缆集采工作宣告完毕,这次采集也将使得今年中国光纤出货量再创历史记录。

此次集采预估规模约为2156965皮长公里,折合61143468芯公里。其中,2016年11月至2017年2月预计采购规模约1096222皮长公里,折合31312089芯公里;2016年3月至2017年5月预计采购规模约为1060743皮长公里,折合29831379芯公里,招标内容为光缆中的光纤生产及成缆部分加工,预计本次采购需求满足期为2016年11月至2017年5月底。

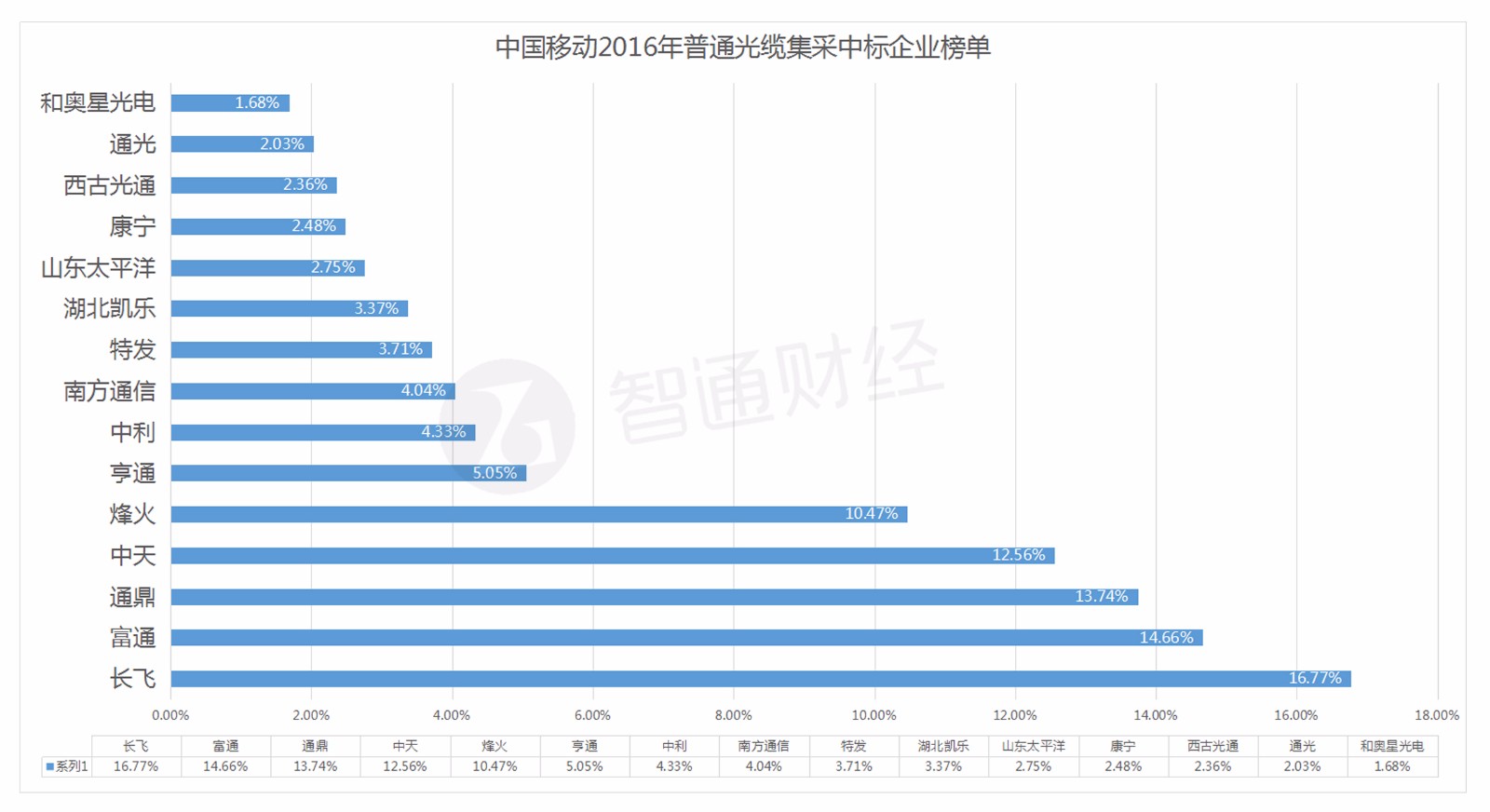

21日晚间,中国移动光纤光缆中标候选人公示,共计十五家厂商中标,其中长飞光纤光缆(06869)、富通、通鼎、中天、烽火份额前五,分别占

16.77%、14.66%、13.74%、12.56%、10.47%,合计占近7成份额。

21日晚间,中国移动光纤光缆中标候选人公示,共计十五家厂商中标,其中长飞光纤光缆(06869)、富通、通鼎、中天、烽火份额前五,分别占

16.77%、14.66%、13.74%、12.56%、10.47%,合计占近7成份额。

根据各中标厂商报价换算成光纤价在65-69元/芯公里区间,同比上涨20%左右。据分析,中国联通、中国电信光纤采购价格仍然维持前次招标的低水平,移动光缆集采价执行势必倒逼二者启动新集采以保障光纤供应。

国产光纤配套企业成长可期

据悉,今年光纤光缆涨价的原因部分因为光纤预制棒反倾销。今年是中国移动光纤网络建设的大年,需求大增,这是一方的原因,另一方面的原因在于供给不足,主要在于2015年商务部的光纤预制棒的反倾销。对于整个光纤产业链而言,利润分配为光棒:光纤:光缆=70:20:10。核心原材料光棒的反倾销,一方面限制了光纤光缆的供给,另一方面将利润分配比例更加倾向于国内有生产光棒能力的企业。这应该是今年光纤光缆涨价的完整原因。

相关人士指出,中国移动2017年要分两次采购光纤光缆,因为商务部光纤预制棒反倾销预计在2017年8月19日结束,供给开始恢复正常,分为两次采购的优势就凸现出来。2010 年以前,我国70%以上的光纤预制棒源于进口。为打破光棒制约我国光纤产业发展的被动局面,国家对该行业给予大力支持,我国主要光纤生产企业,如长飞、烽火、亨通、中天等,都加大了光棒的研发。

首先,一方面建设是需要时间的,上半年一次,满足上半年的建设进度要求,大涨价也就涨这一次了。其次,2017年再招一次标,这次洗牌重来,光棒的供给已经充足,没有光棒的光纤光缆生产企业产能可以充分释放,价格可以重新谈。第三,上半年的价格是否也可以商量商量,不要涨太多,上半年涨价最高的厂家,下半年或是2018年的量就必须有充分考虑。

随着光纤预制棒反倾销在2017年8月19日的结束,整体光纤光缆供给需求将处于更加平衡状态,同时光棒、光纤和光缆的利润分配比例也将会更加均衡,处于供销两旺的格局。

长飞光纤光缆被任德章看上

在光纤光缆领域,经过多年的发展,中国光纤光缆行业有了显著的进步。2014年,全球56家能够拉制光纤的工厂有25家位于中国,当年光纤产量为1.73亿芯公里,占到全球需求总量的55%。2015年国内光纤产量2亿芯公里,产能达2.3亿芯公里。相关企业中,长飞光纤光缆已跃升为全球第二大光纤光缆公司,此外,亨通光电、烽火通信也位居全球十强光纤光缆企业前列。

这次招标结果公布后,有券商分析指出,新招标模式对棒纤缆一体化的企业最受益,一芯公里纤+缆可整体带来20元涨价收入贡献。毕竟国内三大运营商光纤光缆需求2017年仍将持续增长,乐观估计2017年需求增长15%---20%左右

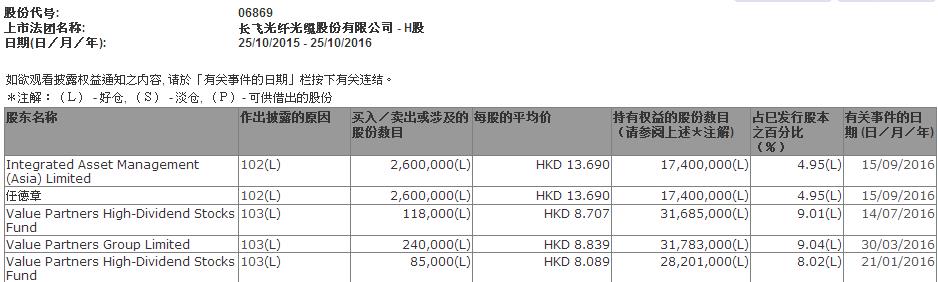

2016下半年,长飞的股价在港股受资金追捧,曾一度飙升至16.28元,不过即便股价比半年时间大涨超过80%,其市盈率也才15倍左右,相比内地的亨通光电25倍、烽火通信38倍还是较低的水平。据智通财经查询,9月份以来,大股东也一直在二级市场增持公司的股份,增持价格也并不便宜(披露易价格13.69港元),其中包括本汇资本的创始人任德章(注:任德章,被称为“香港股神”。与台湾商人谢伟琦合作,于2014年7月收购著名的《福布斯》,名声大震。)。

附:长飞光纤光缆会议Q&A

时间:2016.09.14

地址:长飞光纤光缆武汉总部

参与人:公司投资部陈经理与到会的投资者

1、公司光纤预制棒、光纤、光缆产能扩产计划?预制棒:扩产之前是1,900吨,对应5,700万芯公里,主要有三个部分的扩产,武汉本部有350吨扩产,使用PCVD技术;潜江VAD技术扩产500吨;与信越合资建立的工厂扩产500吨,使用OVD技术。这三个厂的投产日期预计都会在明年年初。光纤:扩产前是3,500万芯公里,扩产之后预计达到5,700万芯公里,在潜江、浙江临安有扩产,这个预计在今年年底或明年年初会投产,同时在印度尼西亚建立了当地唯一一个光纤厂。光缆:扩产前960万芯公里,扩产后达到2,200万芯公里,扩产的厂为武汉长飞科技园,兰州和沈阳两个光缆厂,同时在南非德班也会设立当地一家最先进的光缆厂,除了德班其他的厂都已经投产。全年的投产预算超过12亿元,目前上半年使用的是3.55亿元,预计今年会使用7-8亿的预算,剩下的会在明年使用。

2、扩产中海外工厂的产能和扩产计划?缅甸产能是100万芯公里,南非光缆产能是100万芯公里,印度尼西亚光纤厂的产能为300万芯公里。扩产计划要看当地的市场需求,比如缅甸投产第一年就收回了成本,如果市场持续向好,会考虑扩产。

3、光纤光缆行业未来两年看法?就当前情况,运营商下单给长飞,也需要5个月之后才能交付。以中国移动这次为例,三大运营商在需求方面增长还是很强,未来估计将保持两位数增长。中移动主要是固网扩展,电信和联通去年下半年才拿到4G牌照,因此目前的重点是4G建设。光纤光缆在建设中所占投资的比例远小于设备和建设本身所占的资金比例。随着明年中国移动固网改造基本完成,需求量会下降,联通和电信在移动网络建设方面会偏多一些。

4、光纤预制棒的三种生产技术比较?PCVD是管内法,OVD和VAD是管外法,PCVD在制作光纤预制棒的时候,因为沉积结构比较复杂,适合做内部结构比较复杂的多模光纤,单价上会有10%左右毛利率优势。OVD和VAD纯从技术方面来说,在制作单模光纤会有一定的成本优势。公司进行多工艺战略,也是为了集中各个工艺的优势。目前PCVD技术还需要按照销量提供给荷兰一家公司专利费,但费率很低,具体数值没披露。

5、中国光纤预制棒市场供需?虽然与信越合资建厂的光棒都是供给长飞,但是2018年扩产完成后,公司预计仍然还需要从外部进口。按照三大运营商未来招标需求,假设今年是2.1亿芯公里,那么对预制棒的需求大概为7,000吨,由于预制棒扩产从决定建设到形成有限产能需要1到1年半时间,同业公司虽然有扩产计划,但是不会迅速形成规模化的产能。

6、公司未来光棒进口比例?公司自身光棒自给率?自产比率,按照2015年情况看,公司产能是1,900吨,进口超过700吨预制棒,由于扩产计划目前未完全实施,因此今年情况会和去年类似。扩产后,得看市场实际需求,管理层预计2018年还会有需求缺口。为了消化公司的光纤预制棒的产能,公司与下游一些光纤光缆厂签订协议,长飞公司出技术和设备,但是下游公司必须使用长飞生产的预制棒。

7、公司自产、进口的光棒价格?未来光棒是否会过剩?公司没有披露价格数据,公司与客户的合约是一年一签,和市场价格不是完全相同。国内价格取决于进口光棒的价格,中国去年有30%到40%光纤预制棒是进口。价格上可以参照海关进口的价格,上半年是160美元/千克,这个价格是加上了关税之后的价格。至少从长飞公司看不到产能过剩的情况,全球能够进行预制棒生产的也就12个厂家,全球市场也是以两位数的速度在增长,因此,这些厂商即使不在中国市场销售,也能够在其他市场进行销售。

8、光纤预制棒进口量持续下滑?可以看到最近的进口数据也是略有下滑,在提高了反倾销关税后,从国外进口的比例会有下降。但国外产能的量并没有降低,主要被新兴市场如东南亚等所消耗。

9、光纤预制棒反倾销的依据?反倾销制订依据,并不是产品价格比国内的低,而是说这些厂商在中国销售的价格比在他本国销售的价格低。商务部对每个厂商规定了不同的反倾销税率,对美国的康宁征收40%以上税率,对日本的厂商征收的税率为8-12%不等。所以可以看到由于市场紧缺,光纤和预制棒都有10%的涨幅,所以日本的生产厂商仍然有动力向中国出口预制棒。

10、反倾销结束时间?光纤反倾销有五年的期限,在今年又延续了五年,光棒反倾销政策在明年8月有一个复审,目前还没有看到在复审时商务部可能会推翻第一次的裁决的可能。

11、行业竞争对手扩产计划?亨通光电做了定向增发,部分资金用于预制棒扩产,明年有500吨到700吨扩产计划,国内目前只有5家企业可以生产光棒,基本都有扩产计划。康宁在海南收购了个光棒厂,预计每年能有500-600万吨产能供给在江浙的自己的厂。富通有200万芯公里扩产计划,中天科技和烽火通信正在扩产选址。同业公司除了长飞之外基本都是与日本厂商合作,由于日本厂商在2002年互联网泡沫破灭时候,对产能过剩记忆犹新,因此扩产时候比较谨慎。亨通光电关键技术还是和日本合作。目前市场上通过可购买的光棒生产技术去生产并不存在盈利空间。

12、公司光缆业务收入快速增长?公司预制棒的产能大于光纤大于光缆,光纤预制棒和光纤实际上是有对外销售的,由于光缆的扩产计划大部分已经完成,同时光纤和光纤预制棒增加了对内部的销售,因此从上半年年报可以看出,光纤与光纤预制棒收入增长较少为3.27%,而光缆收入增长超过50%。

13、光纤预制棒的毛利率? 行业内,光棒的毛利率为40%左右,而买卖销售的光棒毛利率较低,为2%左右。公司的光棒生产成本在国内至少是同等水平,很接近达到日本的水平,扩产后将有规模效应,成本会进一步降低。行业中美国的康宁公司技术水平最高,具有成本优势。目前公司PCVD技术原材料成本占比较高的是从德国进口的套管,全球能生产达到标准的套管只有德国的赫劳斯和日本的信越,其价格不会频繁变动。

14、光纤、光缆终端客户的结构?在最终的产品光缆方面,三大运营商占比超过90%,中国移动占其中的50%多,另外两家稍小于50%。光纤方面,三大运营商也会对光纤有一定的采购和限定,所以购买光纤的客户当然也是购买光缆的制造商。长飞除了自身光缆工厂之外,还有一些合资厂,如四川长飞、上海长飞等。

15、光纤未来价格走势?预制棒和光纤价格是联动的,反倾销之后价格都有8-10%的涨幅,由于光纤光缆的主要客户是三大运营商,他们的议价能力很强,因此下一次采购的价格沿用的是上次招标确定的价格。虽然目前市场散纤的价格高,但是公司不大可能把三大运营商的订单放到散纤市场去销售。

16、公司综合毛利率低的原因?公司上半年的毛利率为22.1%,而同期亨通光电光通信的毛利率为40%左右,由于公司预制棒一部分是从外面购买再出售,这部分毛利率只有2%左右。从2015年看,在光缆销售中,由于自产产能小,将近70%是OEM,这部分毛利率也只有2%左右的水平,因此从整体上拉低了毛利率。

17、公司进入四氯化硅产业目的?上游预制棒的毛利率比较高,因此原材料的毛利率也不低,目前高纯度的四氯化硅国内没有厂家能生产,目前四氯化硅气体一部分是进口。公司想往上游延伸,进一步延长产业链。公司设立的四氯化硅厂的设计产能是5,000吨,计划明年基本投产。

18、外汇损失怎么考虑?2015年上半年时候全是以美元计价,之后实行外汇改革,未来将逐步转换成人民币贷款,从2015年上半年年报中可以看到,以外币计价的贷款占的比例已经从100%降低到64%,管理层希望在年底的时降到50%以下,同时进行了人民币对冲措施。全年外汇损失具体要看人民币汇率变动情况。

19、多模、单模光纤占比情况?整个市场中单模光纤占比超过90%,多模光纤占比较小。还未看到大规模的多模光纤替代单模光纤的趋势,多模主要用于医疗、采矿、军事方面,多模光纤的毛利率高于单模光纤,同时PCVD技术特别适合做多模光纤,因此如果市场对多模光纤有需求促进的话,对公司的业绩会有正面影响。铜线不能用长距离传输,损耗大,未来高清电视发展,铜线也将逐步被替代。特别是VR设备普及后,对高清、多模光纤有刺激作用。

20、公司低损耗的光纤产品进度?公司已经与中国联通合作,在东北进行了测试,为了满足未来400G传输网络专门设计的光纤,未来是用在骨干网上。

21、其他的收入包括?包括光纤光缆之外的产品,一些分公司做下游铺线服务、新的有源光缆,以及对外出售的光纤拉丝设备。同轴电缆收入占比小,毛利率比较低。主要是公司进行多元化战略的考虑,需要在下游和供应商建立联系,才能保证上游高毛利率产品的供应,因此会进行一些低毛利率产品的生产。

22、公司的税率?由于公司被定义为高新技术企业,因此可以享受国家15%优惠税率。实际有递延和其他的影响,因此实际税率与15%略有差距,暂时还不会调整到25%的税率。

文·家临江 智通财经执行总编