本文来自冷梦半菱,作者:冷梦半菱。

01 动力电池产业链全景

具体来看,整个动力电池产业链基本上可以分为以下几个部分:

(1)上游金属材料:锂、钴、镍等

(2)中游四大电池材料:正极、负极、电解液、隔膜

(3)下游:电池

(4)终端:整车

(5)其他:新能源电池设备

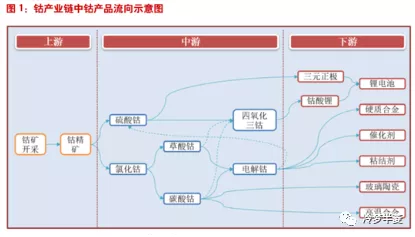

1.上游金属材料-钴

在上周我写道:如果要选高弹性高赔率,那么肯定是上游的金属材料钴和锂会是最好的选择。

如果我们回顾锂电池产业链上一波大的行情(2015年9月至2016年6月)就会很清晰地看到除了大牛股天赐材料和当升科技以外,凡是最上游的金属材料,包括天齐锂业、赣锋锂业、华友钴业都涨幅惊人(寒锐当时还没上市),资本市场通常至少提前1年炒预期,真正的业绩高潮是在2017年,这几个股票的盈利都是突然爆发性的同比增长了好几倍。

2017年我国新能源汽车确实是高速增长,产量同比是增长了53.8%,那为什么越往上游,它的一个净利润增速就越高,最上游的材料能翻好几个倍呢?

要理解这一点,就要先来了解一个新的概念,叫做【产业链的需求传导机制】。很多产业链条特别长的行业,都会有一个显著的特点,那就是整个行业中不同环节的公司,它的业绩波动其实并不完全依靠终端需求的波动,而是库存的波动。

什么意思?比如今年我新能源汽车突然加速增长,扩大了10%的需求,那么提供电池的宁德时代一看行业景气度上来了,在采购的时候当然不会只增加10%,还会多作比如10%的备货,这样一来就是累计了20个点,再往上,四大材料的厂商,看到宁德时代的采购量一下子增加了20%,它们也要积极备货啊,好,这些厂商也都多备10%的货,这样一层一层传导下来,到了上游的金属材料企业,比如天齐、赣锋这里,就累计增加了30%的需求,扩大了三倍。(以上数据是我随便编的,实务中很难算清楚最后到底会扩大多少倍,大家只要理解这种特征就行了)

下游需求才扩大10%,上游扩大了30%,假如这些厂商手里没货怎么办?就产生了供需缺口,就要涨价,对应到这些公司的业绩上,就是一个价量双击带来的爆发式增长。

知道了这么一个概念,我们就能理解,如果反过来,当行业从周期顶峰往下走的时候,同样是这些越往上游的企业,业绩掉的越厉害,股价跌得惨不忍睹。这个逻辑同样适用于苹果产业链、5G产业链。

再回到钴上面。

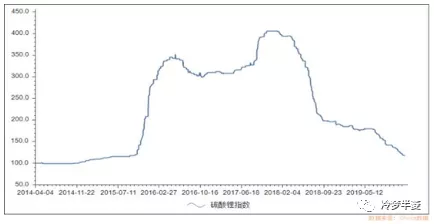

锂电池环节快速发展带动了整个上游产业链,钴金属作为三元电池产业链上游重要原材料,逐渐受到关注,钴价从16年三季度开始走了一波超级牛市行情,然而从2018年的顶点下来几乎又是跌到了原点。

有人研究了三元电池成本的结构后,发现钴含量占比才12%,并不高,因此说这个领域没什么好投的,我说你这种观点是完全看反了,锂电池当中钴的占比与钴本身的弹性相关性不强。

理论上,我们真正应该关注的是钴的消费结构,也就是这个金属它主要都是应用在哪些领域,其中锂电池的占比大不大?如果锂电池是钴最主要的用途,那么毫无疑问,锂电池这个行业如果出现拐点,极有可能引发第二次钴的供需失衡,就会带动钴价暴涨。

根据公开数据,2018 年全球 60%的钴用于电池领域,我国这一比例超过 80%,并有继续上升的趋势,其他领域需求有限。因此,这里的一个结论就是钴的需求变化与锂电池这个行业的周期紧密相关。

过去一年多的单边下跌行情使得钴价格已经达到了历史底部区间。从全球钴的供给端来看,我国钴资源比较稀缺,国外的巨头嘉能可产能占比达到21%,洛阳钼业占到12%,两家合计占到33%,其余的厂商都在5%以内。钴这种金属不太容易短时间内大量开采,所以除了之前17年暴涨的时候企业、各路资金均纷纷布局钴产能或囤货,短中期出现过剩以外,之前钴的产量一直都比较平稳。

假如我们预设当前的价格已经充分体现了对于上一波周期中产能过剩的预期,那么我们需要关注的不是存量,而是边际,也就是库存和供给上变化的情况。

真正为供给端带来显著变化的还是嘉能可,2019 年 8 月 7 日,嘉能可在财报中公布,计划在年底前关闭 Mutanda 铜钴矿,同时更新了2019年钴产量指引,下调至 4.3 万吨,较原 5.76 万吨下降了 1.4 万吨,相当于减产了24%!而且如果是今年下半年才关停这个矿,那么明年的产量还将继续下滑。

从这一点上,我们可以看出,此前的钴价已经降至企业无法忍受的冰点,既然开采的成本都高于售价了,那不如关掉算了。龙头老大都受不了了,其他小公司当然不可能在这个价格上逆势进来扩产。

而从需求端来看,虽然今年新能源汽车销量不及预期,但未来几年渗透率仍然会持续提高,这是毋庸置疑的,需求上倒不需要特别担心。

进而,我们可以得出结论,只要下游需求在增长,而龙头公司产能边际出现减少,锁死供给量,两股合力之下就有望加速消化掉之前的库存,钴行业就有望出现拐点。

A股当中相关的股票主要有洛阳钼业、华友钴业、寒锐钴业三个,洛阳钼业虽然是龙头老大,但是一来它本身的体量较大,二来在它的业务结构里,铜钴只占到一半,三来在钴盐领域洛阳钼业的相关性并不是最高的。所以它的弹性并不是最大的。我肯定是更看好华友钴业和寒锐钴业。

特别是华友钴业,目前这家公司钴盐(注意是钴盐,而不是钴金属)的市占率,销量在国内占35%,全球是18%,世界第一,规模是竞争对手寒锐的10倍。华友今年将新释放出1万吨的总产能,近年又准备向下游三元动力电池去延申,所以无论从什么角度来看,华友与动力电池的产业链的紧密度都是最高的,是电池上游钴产业真正的龙头。

2.上游金属材料-锂

接下是锂业,大的逻辑和钴也类似,上游的基础材料,只要新能源汽车持续发展,下游锂电池厂商都在持续扩产,那么需求就降不下来,核心是在于供给端,特征也是高弹性高爆发性。

连商品价格的走势都非常类似,目前也是跌到了历史底部的区域。虽然供需还没有发生逆转,但当前的价格好像也跌不下去了,这为行业内公司的业绩恶化提供了一个托底。

锂行业的供给格局比钴还要集中一点,在2014年以前,全球锂产品超80%的供应量来自美国雅宝公司(ALB.US)、智利SQM公司(SQM.US)、美国FMC公司(FMC.US)和澳大利亚Talison公司,中国仍然是一个资源稀缺国。

其中雅宝公司在智利阿塔卡马盐湖和美国claytonvalley矿山进行开采,SQM则在智利本土阿塔卡马盐湖开采,FMC在阿根廷翁布雷穆埃尔托盐湖进行开采,Talison在澳大利亚格林布什矿山开采锂辉石矿。这四家公司形成了“三湖一矿”的开采局面。

2014年5月,天齐锂业(002466.SZ)收购了文菲尔德51%的股权,文菲尔德持有Talison100%的股权,天齐锂业实现了对Talison的控股,赣锋锂业(002460.SZ)也不甘落后。其收购了RIM公司43.1%的股权,RIM公司拥有Mt.Marion锂辉石矿项目100%股权。这两笔收购完成后,中国的两家公司才一跃成为了全球前五强。

2018年,ALB、SQM、FMC三家外资分别占比22%、21%、10%,合计垄断了53%的市场份额,赣锋锂业和天齐锂业紧随其后,两家的份额差不多,合计大概在全球的30%以上。

转眼又到了2018年6月,天齐锂业再次发起蛇吞象式的国际并购计划,动用了40亿美元重金收购智利SQM公司(世界排名第二),这次收购完成后,天齐锂业就直接变成了世界第一大公司。

天齐锂业这家公司从收入端来说还可以,2018年之前一直是持续增长,今年前三季度是同比下滑了20%,多少受到一些行业周期性的影响,但是我们看到他的净利润是直接下滑了90%。除了毛利率的下滑以外,拖累公司业绩最大的因素在于高昂的财务费用,也就是公司杠杆收购SQM的大量债务。

2018年他的财务费用才4.7亿,2019年前三季度达到了16.5亿,占到收入的43%,这是一个非常夸张的占比,所以,只要把财务费用的问题解决了,叠加锂的周期性底部,它的盈利很快就能释放出来。

目前公司已经通过了配股、发行可转债等手段来偿还大部分债务,剩余的债务可以用后面的现金流来偿还完全没有问题。经过测算,在债务问题得到解决后,财务费用可以减少16亿,对净利润的影响是增加13.5亿。

然后2019年之后是天齐的一个产能集中释放期,目前它的一个产能是4万吨/年,2020年-2021年可能直接达到10万吨,2021年 SQM 盐湖端产能最大约12 万吨,MtHolland 新增锂盐产能4.5万吨。届时公司产能将合计达到 15万吨,占到 2018年全球产量比例的47%,变成了中国为数不多在国际资源市场真正意义上对供给端具有控制力的巨头。从某种意义上,只要它对产量进行合理控制,就能耗到下一轮锂价格上升周期的到来。

另一家公司赣锋的话资产负债表比较干净,身体里没什么余毒,但天齐锂业的报表并表了上游的锂矿,而赣锋锂业没有并表上游的锂矿,这个行业呢,主要的护城河就是资源的优势和成本优势,长期来看赣锋相比天齐并不具备成本优势,听说它的优势在工艺技术上。

总之,大的逻辑主要就是锂的价格周期,现在也已经到了价格的历史底部,以及中国的产业龙头已经走出来了,自然矿产资源我觉得属于是一个比较难以替代的护城河,全球大型锂矿一共就那么多,掌握在你的手里,别人就没有了。

供应端的情况相比钴来说差一点,很多产能都在2020年集中释放,而钴是明显的边际减少。所以需求端对它的影响拉动作用要更大一些。在天齐和赣锋之间没有什么好太纠结的,赣锋这几年扩产也很厉害,也是19-20年集中释放,只要周期一来,大家都是价量的双击,赣锋今年的一波涨势当中有市场对于TWS的热情。

3.中游四大电池材料:正极

正极材料是锂电池最核心和最贵的部分,他可以说是影响锂电池能量密度和性能的核心材料,成本占了30%--40%,2019 年Q1-Q3 国内正极厂出货 27.5 万吨,同比增长 45%,需求好像还不错。

正因为它的整块蛋糕是四大材料(正极、负极、电解液、隔膜)当中最大的,因此有大量的资本冲进去,特别是2016年左右,不少上市公司莫名其妙都去转型做电池了,其中又以正极材料居多,虽然在其后的两年中大浪淘沙,死了一批又一批,但总体来看,行业格局还是相对分散。

目前的行业玩家主要有长远锂科(母公司是新三板的金瑞科技)、容百科技(科创板),当升科技,振华新材(新三板)、杉杉股份、厦门钨业,后面还有一堆公司,比价尴尬的是,这个行业没有什么很明显的龙头公司,前五名大家都是10%几的市占率。

在全球竞争方面,国外的竞争对手主要是韩国企业优美科和L&F两家,日本企业日亚化学和住友金属两家,都是三元材料为主。磷酸铁锂中国基本算是垄断地位,三元材料领域日韩之前在技术和份额上均有优势,但随着我国的大批企业加入竞争,奋起直追,市场份额迅速向国内转移,现在国产化率已经非常高。

更值得注意的是,电池龙头宁德时代准备向上游扩张,已规划建设 10 万吨正极产能,远期看,如果被宁德时代实现一体化供应,那么现在的几个玩家只能去激烈地争夺LG、三星等产业链,竞争肯定是越来越恶化。

而且正极是技术变化最大的一个领域,磷酸铁锂、锰酸锂到三元材料,鬼知道接下来几年会不会又出现一个新的技术路线,所以对这个领域的企业来说都是不小的挑战,如果走错技术路线,想要转过去可不是那么容易的,分分钟被人弯道超车。

这个行业唯一的变数可能是某家上市公司把长远锂科、振华新材这两家新三板公司收进来,然后出现一个龙头快速清理市场。

总结来说,正极材料我是不太看好的,不确定性较大,潜在行业空间和弹性也没有其他领域有优势。

4.中游四大电池材料:负极

负极材料在电池中的重要性没有其他三块突出,竞争者也没有正极材料众多,技术已经比较平稳,在国际上,目前负极材料主要就是中日两国之间的竞争,两国公司的份额占了全球的95%以上,近几年的趋势仍然是产能从日本公司向中国公司转移。

国内主要的玩家有贝特瑞(新三板)、杉杉股份、紫宸科技(母公司是上市公司璞泰来)、凯金(新三板),现在基本上是三足鼎立的格局,前三家的市场份额合计接近60%,看上去比正极好多了。

如果从整个负极来看,龙头是非上市公司贝特瑞,负极材料主要是石墨,其中又分为天然石墨和人造石墨,从技术路线上来看,天然石墨有被人造石墨替代的趋势,在15年的时候天然石墨的占比还在55%,但18年的数据,人造石墨已经冲到了7成。贝特瑞主要是天然石墨,市场份额非常大,几近垄断,然而并没有什么用,一旦技术路线发生变化,这种企业只能被大势碾压,毫无反抗之力。

人造石墨领域,杉杉和璞泰来位列前二,市场份额也没什么差距,都是占到人造石墨的22%左右,杉杉股份负极兼顾高端和中低端产品,璞泰来主要为高端负极产品,相比之下,肯定是更看好璞泰来一些,这家公司上市的时候我就盯过,后来锂电池产业开始衰退,各种股价跳水,跌下来后,它一直在那里半死不活的,后来这家公司游离到了我的视线之外,结果现在回过头一看,一不留意股价就高了~

这家公司本身还是不错的,就是现在市值有点贵,现在它一家的市值等于一个杉杉+1.5个当升,负极的市场空间本来就没有正极大,它在负极当中的份额也就18%的样子,当升+杉杉两家公司合起来再怎么说也是22%的正极份额+18%的负极份额,正常来说相对价值确实有点高了。

5.中游四大电池材料:电解液

电解液是上一波产业风口中大牛股的集聚地,天赐材料、多氟多这些股票涨幅一点都不弱于弹性最大的上游金属材料。因为在当时电解液是一个替代效应最强的行业。

在2014年以前,我国在国际上的主要竞争对手是四家,日本的三菱化学和宇部兴产,韩国的LG化学和旭成化学,特别是日本的几家企业几乎垄断了六氟磷酸锂行业,当时的毛利率高达80%,这是何等的暴利!

从2015年开始中国企业的整体增速年年高于全球,多氟多在2015年已经成为全球第二大六氟磷酸锂生产商,第四是天赐材料。随着中国企业的市场份额开始逐渐抬升,电解液的毛利率一路下滑到了30%-40%。

19年前三季度,电解液厂家出货 13 万吨,同比增长 31%。这个行业目前国内的竞争格局也比较清晰,天赐材料占到27%,新宙邦18%,国泰12%,三家相加合计57%。从这三年的情况来看,如果不考虑并购路径的话,集中度似乎已经很难再进一步提升,第一梯队相对稳固,此外这个行业的技术变化上也比较稳定,这两点共同决定了它相比正极材料可能更具有投资价值。

2018 年经历价格战后行业盈利能力出现明显好转,电解液是四大材料当中属于唯一一个毛利率率先开始回升的,龙头天赐材料股价还在底部,今年的涨幅要跑输产业链当中其他环节的很多龙头,大家倒是是可以适当关注。

6.中游四大电池材料:隔膜

四大核心原材料,有三个已经实现了完全的国产化,会有小部分的进口,但总体来说国内产商的产能基本上已经完全可以覆盖国内的需求。

那么最后一个还没有完全国产化的就是锂电池隔膜了,锂电池隔膜其实就是一层用来隔离锂电池正极和负极,防止短路的膜,既要能够起到隔离的作用,又要对锂离子有很好的通过性,这样电池才能正常充放电。

在锂电池的总成本中虽然隔膜只占10%,看上去不大,但它的技术壁垒却是最高的,中国的企业目前正在努力的实现这个领域的全面国产化。

在2010年之前,世界锂电池隔膜市场完全被美国和日本垄断,前四大企业有三家是日本的,旭化成拥有29%的份额,美国的Celgard 23%,第三是日本东燃23%,第四是宇部兴产7%。后来美国的Celgard被日本旭化成收购了,日本变成了真正意义上的完全垄断,当时这个隔膜和电解液一样,是高端暴利产品,成本大概2万多一吨,成品的隔膜卖给我们是300多万元/吨,比茅台酒还暴利。

中国第一家尝试切入隔膜产品的是星源材质,通过和四川大学合作产学研,用了4年的时间突破了干法隔膜制备关键技术。2008年出产了中国第一卷干法隔膜。一旦关键技术被突破,相关的企业就会进入一个加速发展期,星源材质拿到了大量国内企业的订单,包括比亚迪、国轩高科,万向等。

我这么多年来发现了一个规律:我们国家有这么大的市场,只要下游的应用行业(比如新能源整车、电池)做起来了之后,一定会有企业家去尝试到上游将对外依赖的材料给国产化,一旦它们技术突破,在短短的几年里就能迅速做起来,然后原本很高端的东西变成白菜价,对国外的巨头形成冲击。

所以,无论是哪个产业,如果我们看到它材料或者零部件的价格高导致商业化进程一直很慢,如果你以此来否定这个产业的投资逻辑,那么不出几年你一定会被打脸,,我们一定要坚信这一点。

因为再高端的产业,只要中国的企业大量涌入后,成本会呈跳崖式的下滑,而中国企业尽管在某些方面需要花5年甚至10年的不懈努力,但最终必然会出现技术突破,究其原因,核心就在于我们有这么大的市场,很难说不产生1-2家下游应用的龙头企业,只有这些本土的下游龙头企业愿意给我们自己的上游公司机会,买它们一开始看上去还不那么成熟的产品。

2019 年 Q1-Q3,国内隔膜厂出货 18.6亿平米,同比增长 40%,高于2018 年增速。

隔膜的竞争格局上也非常好,由于这几年隔膜生产在逐渐从干法转向湿法生产的技术路线,所以在市场格局上发生了一个比较大的变化,星源虽然是第一家打破垄断的企业,但在后面逐渐被以湿法生产的为主的上海恩捷和苏州捷力超过,2017年上海恩捷(14%)、苏州捷力(11%)、星源(11%)。

还是我一直强调的那个问题,对于这种行业的龙头公司来说,最怕的就是行业的技术路边发生了改变,而你一时半会转不过来,那么很容易被竞争对手给反超,比较麻烦。

今年上海恩捷直接把第二名苏州捷力给并购了,也就是说,两家公司合并后,上海恩捷的市场份额直接提升到了25%,与后面的企业拉开了差距,时机把握得非常好。

星源材质目前也在往湿法方向上去转,投了大量的产能,比如常州的2个项目,计划总投资50亿,一是3.6亿平湿法,二是涂覆工厂,4亿干法产能+10亿涂覆产能,目前新产能还没正式投产,处于亏损状态。

同时你也能看出来,这个行业是一个资产非常重的行业,星源2018年营收才不到6个亿,前期产能利用率还在爬坡的过程中,光折旧就是个天文数字,净利润肯定是被压低的,后面会慢慢的越来越好,也许你现在看是29倍PE,明年股价没涨,莫名其妙突然就变成50倍也有可能,所以你如果不够了解它的经营特征光看PE也没什么意义。

下游客户上,目前最重要的客户是LG,它是LG干法唯一供应商,湿法刚刚切入宁德的供应链,还没有放量。

总体来说,这个隔膜是锂电池四大材料中我最看好的领域,这两家龙头企业的潜在增长空间相比其他几个领域都要大得多,我坚信这个领域也一定会上演正负极材料、电解液全面国产化的过程,因此它的逻辑是行业需求增长+国产替代的双击,一旦技术更加成熟、产能利用率提升到一个高水平后,很容易就出现一个规模的暴涨。

特别是星源材质这家公司目前才60多亿的市值,只有恩捷市值的15%,未来我个人感觉可能会有很大的机会在里面,参考四大材料中的另外三个行业的格局,如果老大和老二的市占率在一倍以内,两者的市值差不多应该在3倍以内。

7.下游-电池

先来看看今年整个终端整车的销售情况,四个字来概括就是:不如预期。今年前11个月,新能源车的产销量是102万台,全年预计在110万到120万台之间,远低于年初150-160万台的预测,而且也会出现首次年度负增长。

为什么会负增长?想必不用多说,大家都知道今年汽车有多惨淡,新能源汽车也不能除外。此外,还有退补的影响,要知道,我之所以说对这个行业“不感冒”,最核心的原因就是它受产业政策的影响非常大,在很长的一段时间里新能源汽车的下游需求都是被扭曲的,原本一辆应该售价20万的车,减去了补贴后变成了12万,对消费者产生了很大的吸引力,但是,这需求能算是真实的需求吗?

如果站在2018年初,即使市场有对汽车行业下滑的预期,有退补的预期,但是没有人知道汽车行业到底会下滑多少?整个行业下滑,新能源汽车是否能一枝独秀?退补什么时候正式开始?是一次退?还是分几年退?每次退的比例是多少?这些问题都是不确定性的,有分歧的,不确定性意味着风险。

但走到了现在,我们会发现汽车行业下滑和退补落地这两件事现在已经在市场上达成了共识,既然是共识性问题,它本身就已经没有那么重要了,后面我们要向前看,观察什么时候出现拐点,即使不出现拐点,可能悲观情绪也不太容易再恶化下去了。

综上,生叔觉得即使整个汽车行业的销量每年持平,不再增长,里面的结构性变化也不会停止,新能源汽车销量未来2年迟早会恢复到两位数的正增长。

相比智能手机的锂电池,汽车动力电池是一个要大得多的市场,由于汽车电池的容量很大,一辆车的电池相当于1000块以上手机电池的电量,如果是一辆纯电动汽车,可以相当于5000块手机电池。全球每年卖出15亿台手机,仅仅才相当于30万辆纯电动汽车的电池用量,光国内市场2018年新能源汽车总销量就达到了125.6万辆,其中纯电动汽车就有78万辆。

所以我们看到,成立于2011年的宁德时代仅仅是做汽车动力电池,短短几年就做到了3、4百亿的产值,轻而易举地超过了几家头部手机锂电池供应商的规模合计,要知道国内的电动汽车化渗透率只有不到5%,仅仅是刚刚起步而已。

电池其实也是整个产业链当中竞争格局最清晰的,纵观历史发展,只出现过一次比较大的龙头换位,2016年锂电池世界前三名中,第一名松下、第二名LG210亿人民币、第三名三星SDI,全都是日韩企业,它们每一家的产值都是200亿人民币以上。紧随其后的是比亚迪和宁德,比亚迪是国内第一。

但是在2017年宁德开始全面爆发,不仅在国内完成了对比亚迪的逆袭,在国际上直接冲到了市场占有率第一的位置上去,达到17%。到了今年前三季度宁德时代与其他竞争对手的差距进一步被拉大,市占率达到50%+,独占鳌头。

现在国内新能源车企基本上清一色的采购宁德时代,国际大厂基本上同时采购LG、宁德的居多,包括丰田、本田、宝马、大众、沃尔沃、奥迪、奔驰(戴姆勒),少部分品牌同时采购LG、宁德和三星的产品。包括一直使用松下电池的特斯拉在上海建厂后,马上被爆出国内生产的车辆将采用宁德时代的电池。

宁德时代切入进特斯拉产业链是早晚的事情,原因这里先不展开,后面我会说。而比亚迪的电池业务,原来一直都是自产自供,现在终于反应过来了,开始向整个行业开放了其电池供应,将电池业务分拆独立发展,但还是有点晚了,大部分品牌都已经被宁德时代握到了手中。

未来几年,中国锂电池厂家在市场份额,营业收入和利润上全面压倒日韩的时代将会到来。

8.其他-动力电池生产设备

这个是属于卖铲子的行业,里面比较有看点的公司主要就是两家先导智能和赢合科技。

特别是先导智能,它和宁德时代一样基本上已经是寡头垄断,很多外资大厂包括松下 ,LG、三星都是拿它的单子,确定性比宁德时代还要强,上市以来短短的几年已经涨了10倍。

02 投资策略

(1)投确定性

如果我们假设这个行业长期发展空间还很大,迟早会重回正增长,而且是两位数的正增长,那么从确定性的角度,我会比较关注行业格局。

因为新能源汽车从15年开始到现在,已经经历了一个非常完整的周期,从资本纷纷涌入,到产业链上中下游出现不同程度的严重产能过剩,再到17、18、19年慢慢出清的痛苦期。如果未来再重回上升周期,就肯定不一样了,从百舸争流到寡头竞争,所以归根结底,还是看竞争格局,竞争格局好的企业,有很大的机会未来几年能赚到真金白银进来,现金流、利润率都会改善。全面竞争的行业,一定有企业要亏钱,也许大家都拼命扩产能,回头发现这些年谁都没真正挣到钱,那么则该环节就没有长期投资价值。

如果从竞争格局的角度来排名,应该是:电池(宁德时代)=先导智能>金属材料>隔膜>电解液>负极材料(CR3和电解液差不多,但最大的龙头非上市)>正极材料。

如果你们追求的是纯粹行业贝塔类的机会(就是投行业的角度去投资),那么就直接买宁德时代和先导智能作为一个组合好了,最省心,因为它们两个加在一起,代表了这个行业。

(2)投业绩弹性

如果从业绩弹性的角度来考虑,主要有两条:

1)产业链需求的扩大传到机制,越往上游波动越大,弹性越大。

2)国产化可替代空间越大,业绩弹性越高。

按照这两个原则,投资弹性排名如下:

金属材料>隔膜>正极>负极=电解液>电池>设备

(3)投供应链

最后就是我在上次汽车电子行业笔记中就提到的,大家要重视特斯拉进入中国后带来的增长。毕竟特斯拉仍然是目前全球最大的新能源汽车厂商,从过去来看,特斯拉的电池采购规模占到松下电池业务的2/3,一家特斯拉就成就了全球最大的锂电池厂商。

今年特斯拉的业绩是超预期的好,股价也在四季度暴涨80%,创出了历史新高,这里面除了对业绩超预期的回应,肯定还有很大一部分是对上海工厂,以及它背后的中国这个全球最大的汽车消费市场的预期在里面。

特斯拉目前在中国市场的业务收入占比仅10%-15%,而美国市场未50%-60%,它现在的占领也是要把车越做越便宜,好渗透到更多的市场去,如果特斯拉足够聪明,肯定是对中国市场势在必得,未来说不定中国市场的收入占比会提升到50%去。(不要说不可能,那些刚进入中国市场的消费品公司都低估了这个国家的消费潜力)。

特斯拉进入中国市场必然会和苹果一样带动整个产业链的重构,因为只有这样,才有可能实现“低价化”快速渗透的战略。

特斯拉上海基地电池需求量庞大。特斯拉上海工厂率先量产的车型是 Model 3,根据公司此前披露的规划,预计 2020 年秋季公司将在上海工厂开始量产 Model Y。同时,未来产能将扩张到 50 万辆,电池需求将超过 30GWh。

这么说大家也许没什么感觉,那我就拿两个数据来对比一下:

2018年国内新能源汽车动力电池装机总量为56.98GWh,同比增长56%,宁德时代以23.52GWh装机量排名首位。宁德时代主要以方形电池为主,装机量为23.181GWh。

未来一家特斯拉中国工厂的最大需求量就可以达到18年大半个动力电池产业的总产值,等于1.5个宁德时代。

特斯拉一直以来都是采购的松下的锂电池,但我们看到特斯拉现在开始慢慢的摆脱对松下的依赖转而采购LG和宁德时代的电池。

为什么?因为未来特斯拉进入中国工厂后爆发的庞大电池需下,松下一家的产能根本不可能供应得上来,特斯拉将严重受到上游电池产能的拖累。理解了这一点后,就能理解为什么我说“宁德时代进入特斯拉产业链是迟早的事”这一观点了。

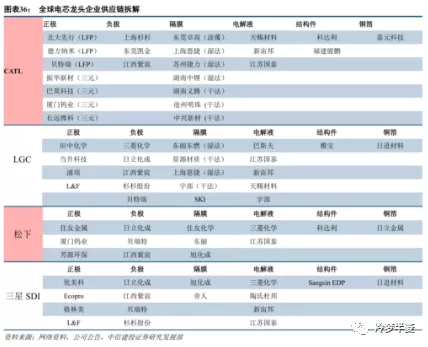

下面这张是四大电池龙头企业背后供应链的详细企业名单,我个人肯定是最看好宁德时代,其次是LGC,从供应链的角度最好选在这两条产业链中交叉,并且占比比较高的企业。对松下和三星这两家依赖比较大的上游公司要小心。

03 结论

新能源车的大方向是肯定错不了,相信未来中国一定是全球最大的市场。

整个产业链内,下游整车肯定是最没有投资价值的,因为很难形成寡头垄断的行业格局,也很难诞生像特斯拉那样风靡全球的高端品牌。

电池这个环节宁德时代基本已经确定为行业龙头老大了,小的电池厂家,已经基本完成退出,剩下的一些企业日子也越来越难过,比亚迪电池在向全行业开放后,可能会整合一些中低端的市场的品牌,长期竞争格局不变。

至于电池的四大材料,相对来说隔膜可能可以看得更长一点,不过因为隔膜现在还没完成替代,竞争格局也比较稳固,所以毛利率可以高达40%以上,未来也有慢慢向普通制造业收敛的风险,一般发展到后期这种制造性行业的毛利率都会稳定在25%左右,别忘了,它下游都是巨无霸公司,不太可能让它长期拿到一个超高的原材料溢价。

上游锂、钴资源,由于是基础材料,受电池技术路线影响不大,集中度也比较高,护城河是矿产资源,不容易被替代,所以各家企业竞争优势也比较明显,是可以长期关注的,也是我认为未来最有可能上演1年X倍的公司。

按照我的长期投资标准,新能源汽车产业链当中的大多数公司的长期投资价值都是存疑的:

第一,它们根本不具备很强的护城河,技术路线变化随时都会发生,产业链中的每个环节龙头老大这五年里面都换了一波了,包括宁德时代逆袭比亚迪、松下也是发生在近3年的事。

第二,业绩增长不具有持续性,可能在1、2年里突然翻倍增长,然后迅速回落。

第三,自由现金流普遍很差,这么多年一直都处于一个需要不断圈钱扩张的囚徒困境里,什么时候自由现金流会全面转好是个未知数。过去3年,新能源车产业链各环节真金白银赚到钱的,只有少数几家公司。

因此,大多数公司都只能以周期股的逻辑来看。

ps:对于新能源汽车来说,在宁德第一份纪要时就说过,新能源汽车最确定性的就是宁德。但也是由于该执念,相关的看的比较少。

(编辑:张金亮)