本文来源“封面新闻“,作者张越熙。

【要点】

营收同比增长9%,净利润同比增长11%,均创下历史新高;

iPhone业务同比增长8% 近一年来首次实现增长;

可穿戴设备和配件收入涨幅高达36.9%;

大中华区营销走势反弹,实现两位数百分比增长;

受疫情等因素影响,第二季度浮动难料;

过去一年市盈率从15倍到24倍,不是一个很好的信号

1月29日,苹果发布2020财年第一财季财报。从数据看,被唱衰很久的苹果终于迎来翻身一天,若从151美元算起,苹果一年内股价涨幅高达110%。

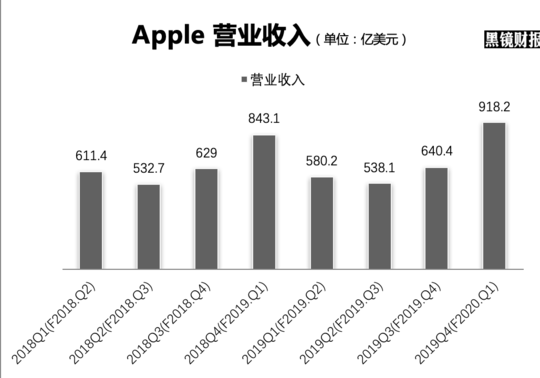

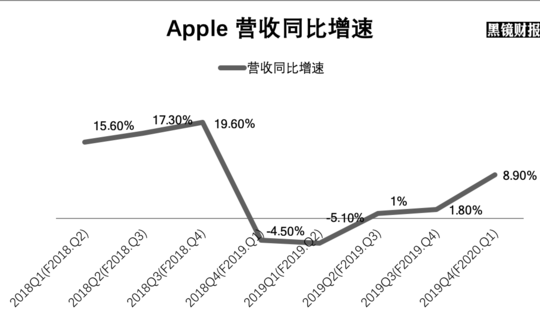

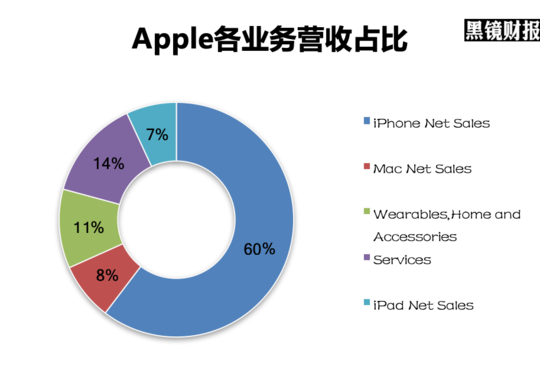

截至12月28日的2020财年第一季度,苹果营收为918亿美元,与去年同期的843.10亿美元相比增长近9%;这已经达到了五个季度中增速最高。

图1、2:Apple营收及增速图据苹果财报数据整理

净利润为222.36亿美元,与去年同期的199.65亿美元相比增长11%;营收同比增长9%,净利润同比增长11%。苹果的营收和净利润均创下历史新高,截至昨日收盘报323元,总市值1.36万亿;

盈利能力上,第一财季毛利润为352亿美元,综合毛利率为38.4%,为过去两年中最高水平,高于市场预期的38%,但属于近几年苹果的平均范围内,值得一提的是,从销售成本数据看,服务部门的毛利率升至64%,远高于近几年的平均综合毛利率。

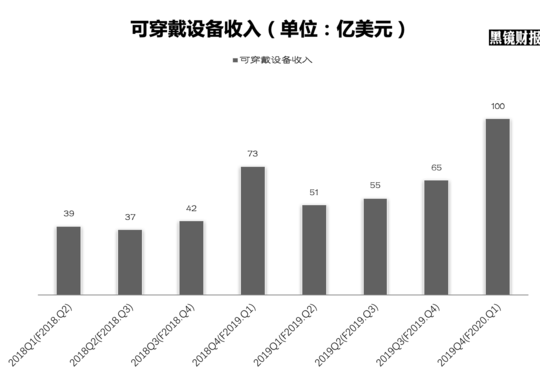

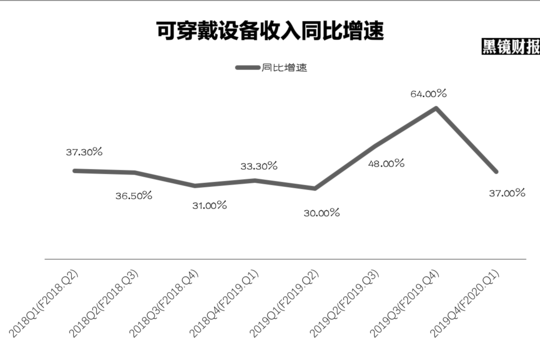

AirPods真香 可穿戴设备同比涨幅高达36.9%

图3:可穿戴设备收入图 据苹果财报数据整理

图4:可穿戴设备收入同比增速图 据苹果财报数据整理

苹果的营收和净利润均创下历史新高,要细究原因,几个板块不得不提。第一财季,苹果可穿戴设备营收达到100亿美元,同比增长36.9%,虽然在总营收中占比不高,但这个版块增长目前增长稳定,后劲明显,是苹果业绩远超预期的最重要原因。

如图,可穿戴设备已经超过Mac和iPad成为了收入贡献top3的版块。

先说AirPods,这款产品2017年问世,2019年才迎来爆发,除了爱种草的自媒体博主越来越多外,更重要是这款以缺货著称的产品产能终于跟上了。苹果大胆取消耳机孔以后,种种动作都能看出它想让AirPods成为siri与所有智能设备间的连接工具,随着大众越来越接受智能可穿戴设备介入自己的生活工作场景,以及产品升级等因素,AirPods收获了越来越多原先对其不“感冒”的真香用户。

Strategy Analytics的数据报告显示,2019年AirPods销量接近6000万,无线耳机市场71%的营收被苹果拿走,这么看耳机的确是成为了爆款。去年10月出的新款AirPods Pro 售价在1999元高位依旧在全球大部分市场断货,也能佐证苹果在无线耳机市场的优势。但很现实的因素是,尽管耳机表现优秀,但它并不能为苹果高筑护城河,作为一个设定上不会出现屏幕的产品,它也只会是一个依附手机和手表的工具。

再看Apple watch,表现也很亮眼。数据显示,在Apple Watch的用户当中,75%为新用户。这就意味着,Apple watch强大的拉新能力可以助力苹果进一步将用户锁定在自己的生态系统中,为后面的手机销售保个底。

性价比撑起iPhone 11销量 大中华区情况回暖

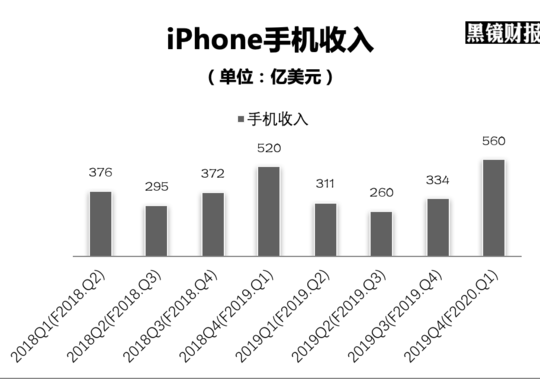

值得注意的是,本季度苹果iPhone业务第一财季净销售额为559.57亿美元,较去年同期519.82亿美元增长8%,再次占到公司总销售额一半以上,这也是近一年来首次实现增长。在此之前,2019财年四个季度,iPhone营收同比下滑四连降,分别为15%、17%、12%、9%。

图5:iphone手机收入 据苹果财报数据整理

iPhone业务的增长与iPhone 11本身定价较低有关,在国内一些电商平台上的这款手机价格更低,这把它与国产旗舰机的价格区间拉近,让它在换机潮中赢得了更多选择票。

iPhone 本季销售成绩有较大提升,从智能手机出货量上也能证明,1月9日,中国信通院发布智能手机市场报告显示,去年12月,国内智能手机出货量2893.1万部,同比下降13.7%。其中,安卓系统占比89%。据此计算,iOS占比近11%,大约为318万部,这一数字比去年同期增长18.6%。

iPhone在中国地区情况回暖,与其针对中国市场下调售价,推出以旧换新、免息等多方面举措有关,这才刺激了大中华区营销走势反弹,实现了两位数百分比增长,这也意味着这种增长是有弹性的。未来综合智能手机市场日趋饱和,换机周期延长,以及国产手机紧密追赶等因素,iPhone能不能从产品上扳回优势还未可知。虽然预计伴随5G,换机潮下iPhone还是将迎来一次小高潮,但这波高潮可能会作用到2021年左右了。

疫情影响下 下个财季苹果将面临不确定性

在苹果发布财报后,股价上涨,说明这个季度的成绩被认可,但下个季度可能会面临一些挑战。

鉴于目前我国新冠肺炎疫情,苹果线下零售店会受到一些影响,这波零售店的寒冬期可能会受疫情影响持续到二月底。大街上的清冷对零售店带来的寒潮并不是最大的问题,随着新冠肺炎疫情地图扩大到了全国31个省,也意味着苹果在中国供应链地区基本在疫情下“沦陷”。

数据显示2019年苹果在中国的供应商比例达到了47.6%。停工等因素会导致出货受影响。截至30日24时,河南确诊新型冠状病毒感染的肺炎352例,上海确诊128例,二地均属于疫情相对严重的地区,这两个地区正是富士康和和硕的所在地。在核心材料与装配恐都跟不上的情况下,不止中国,美国市场也会受到影响。恰巧也在疫情期间,富士康印度工厂基本停摆,这种供应链上的波动,会让第二季度的苹果面临很大不确定性。

市盈率从15到26倍 不是一个很好的信号

虽然苹果这一财季亮眼的成绩拉升了股价,各大机构纷纷维持或者上调苹果评级,但有一点不得不提,苹果的市盈率已经从15到26倍,处于十年高位,这不是一个很好的信号。

格雷厄姆曾经说过一个数据,美国市场上市盈率最高的公司平均收益率是6.64%,市盈率最低的公司平均收益率达到了16.26%,差了差不多10个百分点。20年就是8倍差额。市盈率越低越值得被持有,不过市盈率是动态的,市场对其看好,市盈率高点也无妨,但前提是得保持着盈利的高增长,这大概就需要高利润率的服务业务来支撑了。

近些年,库克一直企图把忠实客户基础转变为稳定服务收入来源,从流媒体视频以及尝试和高盛合作推信用卡等就能看出,苹果对iPhone销售的单一依赖正在被慢慢调整,预计向用户推介高利润率的服务会成为接下来苹果的重点。(编辑:刘瑞)