本文来自微信公众号“克而瑞地产研究”,作者: 克而瑞研究中心。

导 读

1、土地成交高峰回落,价格同比走低;

2、投资仍趋谨慎,近4成百强未拿地;

3、拿地销售比跌至0.27再创新低;

4、1月百强拿地更偏好二线城市;

5、投资收敛、聚焦,房企大合作时代到来。

榜单解读

前言:受春节假期的影响,新年伊始土地市场成交量明显走低,价格同比也出现下降,整体来看地市持续低温。

百强拿地销售比仅有0.27,且近4成成企业未拿地,谨慎的态度可见一斑。预计假期过后,更多的企业将着手开始补货,届时拿地销售比会有所提升。典型房企中中梁(02772)、阳光城以及中海、华润(01109)、绿地等国企表现相对积极。

能级分布上,拿地依旧较聚焦于二线城市,西安、杭州和郑州分列百强拿地建面TOP3,未来房企拿地预计还将以收敛、聚焦战略为主,重点关注省会城市、行情反弹的高能级城市及部分核心三四线城市。

1、土地成交高峰回落,价格同比走低

受春节假期影响,1月土地成交量较2019年12月的周期性高峰相比明显下滑。土地市场延续了2019年以来的低位运行,整体保持“低价走量”的态势。

受疫情等外部因素影响,今年三四线城市返乡置业大幅受挫,房企业绩及拿地积极性受到打击,加之假期延长、土拍时间被迫延迟,预计2月份土地市场成交量持续走低。

2、投资仍趋谨慎,近4成百强未拿地

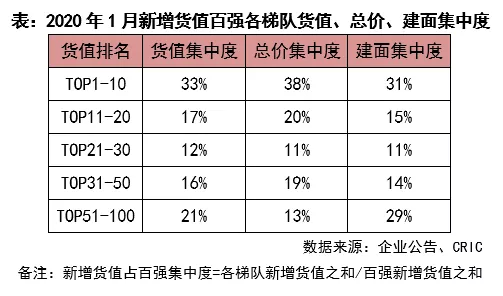

2020年1月新增货值TOP100总量达5010.2亿元,门槛为13.3亿,门槛值较去年同期下降13%。其中销售百强中超过3成4企业未拿地,相对应有34家项目开发商入榜。新年伊始,阳光城、融创和中海表现积极,分列货值榜前三。从新增货值TOP100各梯队的集中度来看,第一梯队货值占百强总货值33%,总价、建面占分别百强38%和31%,且主要以操盘金额TOP20企业为主,如融创(01918)、保利(00119)、中海等,以此来看规模房企优势依然明显。

3、拿地销售比跌至0.27再创新低

销售百强房企拿地销售比持续回落。2020年首月拿地销售比仅有0.27,与最高点2017年相比相距甚远,谨慎的拿地态度可见一斑。分梯队来看则销售百强中第二、三梯队企业拿地最为积极,TOP10企业拿地销售比仅为0.2,TOP11-20、TOP21-30企业拿地销售比分别为0.37和0.41,这一梯队企业进一步争取市场份额野心明显。

4、1月百强拿地更偏好二线城市

从1月份百强房企拿地分布来看,一线城市仅有2%,土地资源仍然稀缺,百强拿地仍较为集中于二线城市,占比达到55%,三四线占43%。具体到城市层面,百强房企拿地建面TOP10以二线为主,尤其西安、杭州本月成交放量,滨江、绿城(03900)均在杭州大本营有所斩获,此外融创、旭辉(00884)、阳光城也积极在杭州纳储。

5、投资收敛、聚焦,房企大合作时代到来

2019年全年房企拿地态度谨慎,预计2020年仍会延续这一趋势,随着政策调控的颗粒度进一步提升,房企利润空间持续受到压缩,大量囤货和捂地惜售得不偿失。在库存可保证企业2-3年销售的情况下,房企投资将以持续收敛、聚焦为主。除公开市场拿地外,企业通过战略合作、收并购等方式获得低成本土储也是重要纳储途径,房企大合作时代到来。无论是类似世茂-福晟这样企业与企业之间的合作,还是类似万科-迪士尼这样的跨界合作,都是头部房企在探寻新方向的重要尝试。

(编辑:孟哲)