本文来源于“医药魔方”微信公众号。

1月30日,礼来公布2019年业绩,全年实现总收入223.20亿美元,同比增长4%。研发投入55.95亿美元,同比增长11%。

2019年,礼来以80亿美元收购Loxo豪华开局,也借此再度宣告礼来未来的研发重心将会向肿瘤领域有所倾斜。毕竟糖尿病药物市场已经高度成熟,大玩家竞争极其激烈,新技术或新机制可能带来的药物治疗获益突破空间已经很小,而且包括胰岛素在内的糖尿病药物面临的价格压力越来越大,重金投入肿瘤、免疫疾病正是大势所趋。

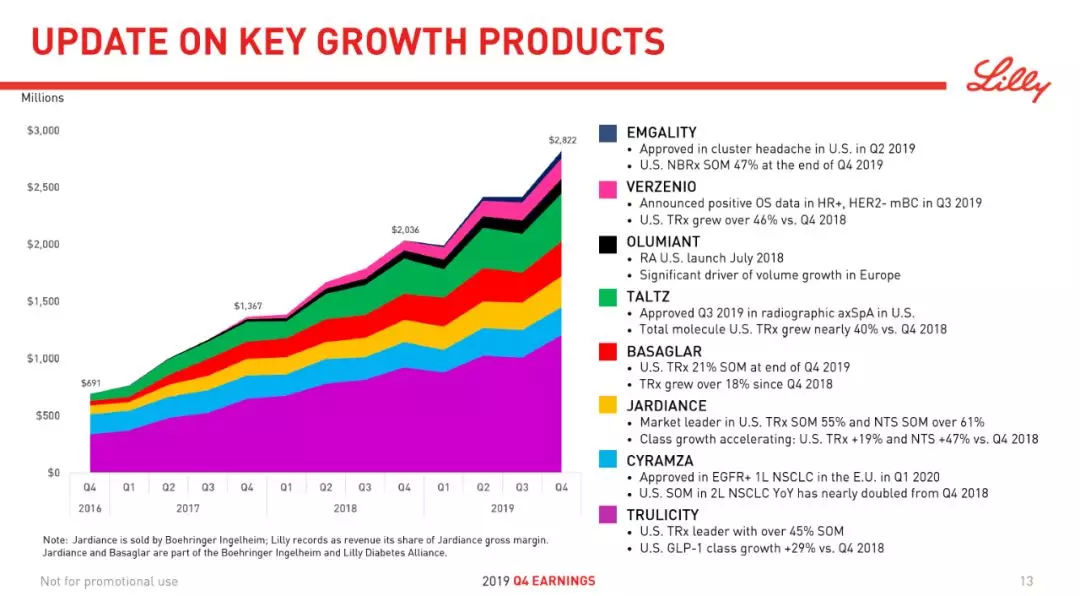

尽管在收购Loxo之后紧接着又传来软组织肉瘤新药Lartruvo (olaratumab)III期失败和全球撤市的坏消息,但是并不能阻止礼来2019年取得靓丽业绩。如下图所示,以Trulicity为代表的8款2014年之后上市的新药合计贡献了96.46亿美元的销售收入,占到礼来总收入的43%。

2019年礼来主要药品销售额(亿美元)

也就是说,在驱动礼来业绩增长的8款产品中,上市时间最长的也不过5年,这就好比给一个豪华跑车更换了一个新引擎,而且刚刚完成了磨合,正处于绝佳状态,可以保证礼来至少未来5年维持高速增长状态。正是因为这种大好形势 ,礼来将公司的2020年收入预期调至237~242亿美元。

从具体产品上看,Trulicity(度拉糖肽)继续快速增长,主要得益于市场需求的增加,对冲了价格和汇率方面的不利影响。Taltz作为全球第2款上市的IL-17A单抗,也从快速增长的自身免疫疾病药物市场分得了一块大蛋糕。Basaglar是甘精胰岛素的类似物,在礼来手上也卖成了重磅炸弹。Jardiance的增长势头也跟得上SGLT-2市场的扩容速度。JAK抑制剂Olumiant同类第2家上市(类风湿关节炎适应症),CDK4/6抑制剂Verzenio和CGRP抗体Emgality都是同类第3家上市,这3款药物在在2019年出现了放量的势头。

礼来公司CEO David A. Ricks也表示:公司目前正处于令人兴奋的快速增长的早期阶段,成长期的新药市场表现强劲,精细的成本控制给我们提供了更充足的研发资金,进而获得更具有竞争力的管线。我们在2020年有望继续保持这种势头,我们的科学家正在努力丰富我们的产品组合,我们将在糖尿病、肿瘤、免疫、神经疾病领域为患者带来更多创新性的治疗选择。

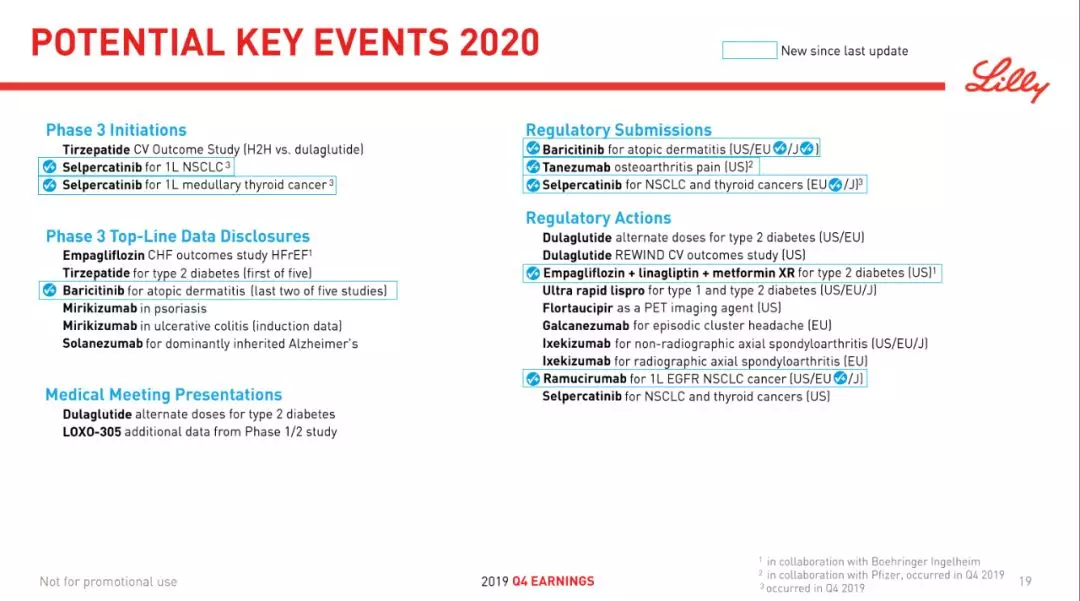

礼来CEO的底气在于,其新药产品管线中还有2019年10月刚获得批准的小分子偏头痛新药Reyvow,2018年11月获得FDA批准的广谱抗癌药larotrectinib(收购Loxo而来),以获得FDA优先审评的selpercatinib(收购Loxo而来),这三款药物后续也将加入成为礼来新的增长引擎。另外,处于III期阶段的GIP/GLP-1双靶点激动剂tirzepatide也将在2020年公布顶线结果。

礼来2020年大事件

总体而言,礼来因为有比较扎实的产品管线储备,加上近几年新药产出颇丰,对业绩的持续增长可以保持乐观。虽然肿瘤免疫治疗的大潮中,礼来没有占得头部优势,但是与信达之间的密切合作可以让其不至于过分忧虑。

礼来在公司发展史上并不是以收购著称,80亿美元收购Loxo刷新的是早在2008年创下的65亿美元收购 ImClone的记录。不过今年1月,礼来又以11亿美元收购免疫学公司Dermira作为2020年的开局,显示了其加强免疫领域新药布局的决心。而且礼来似乎要在收购的道路上要变得更激进一些。据路透社1月18日报道,其首席财务官Josh Smile透露,礼来计划在2020年的每个季度都进行10-50亿美元规模的并购交易,以补强创新药产品线。