智通财经APP获悉,辉瑞(PFE.US)将于1月28日美股盘后公布其2019年四季度及全年财报。

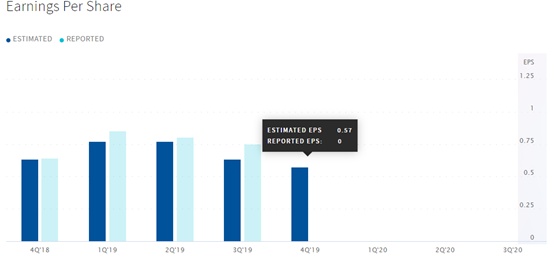

收益预期

市场对辉瑞四季度的每股收益预期在0.55-0.59美元之间,普遍预期为0.57美元,同比降低15%。市场预期的营收为173.2亿美元,同比降低8.9%。市场预期四季度销售额约为126.1亿美元。市场认为辉瑞全年EPS在2.94-2.98美元之间,普遍预期为2.96美元。

重要影响

辉瑞主要品牌Eliquis、Xeljanz、Inlyta、Ibrance在生物制药、生物仿制药和新兴市场的强劲销售,可能弥补了Upjohn集团销售额的下降。在生物制药集团中,市场对肿瘤和疫苗产品的共识估计分别为25.8亿美元和16.7亿美元。对Upjohn(普强)集团的普遍估计为21.3亿美元。

过去两个季度,Prevnar 13/Prevenar 13 and Enbrel等关键药物的销量一直在下降。这一次,这些药物的销售情况是否有所改善还有待观察。

在Upjohn集团,由于2019年7月开始的多来源仿制药竞争,关键药物Lyrica的销量可能会下降。由于从2017年12月开始的仿制药竞争,Viagra(伟哥)的销量可能会下降。

与此同时,辉瑞的无菌注射剂投资组合在第三季度出现复苏,辉瑞的生产复苏工作开始初具规模。过去几个季度以来,由于美国临终关怀产品的持续短缺,该产品组合的收入一直在下降。第四季度的销售情况是否会继续改善还有待观察。

重要的是,2019年7月29日,辉瑞宣布了以下最终协议:将迈蓝(Mylan)与辉瑞旗下专利到期的品牌和仿制药业务部门——Upjohn合并,以创建一家新的全球制药公司。根据结构为全股票、反向莫里斯信托交易的协议条款,每股迈蓝股票将转换成新公司的一股股票。辉瑞股东将拥有合并后新公司57%的股份。

分析师建议

基于过去3个月包括摩根大通及摩根士丹利分析师在内的7位分析师的意见,对辉瑞的股票评级为“买入”,以及平均41.26美元的目标价。