继著名火锅品牌海底捞旗下的颐海国际(01579)在今年7月份在港交所登陆后,近日,又一经营火锅的餐饮企业国茂控股有限公司申请港交所创业板上市。而被称为“连锁火锅第一股”,拥有552间直营餐厅的呷哺呷哺(00520),早在2014年12月就来港掘金,其2015年的营业收入达24.25亿。

说到火锅港股上市公司,不得不提曾被誉为“中国火锅第一股”的小肥羊(00968,曾经的代码)。在2012年1月7日百胜吃掉小肥羊后不久,小肥羊在港交所摘牌,成为百胜集团的附属公司,小肥羊原总裁卢文兵也同时宣布离职。一年后,百胜以现金收购小肥羊全部股权。小肥羊变大肥羊被收购后,小肥羊创始人团队也套现退出,散伙了。曾经高峰期店面达721家的小肥羊,目前只有230家左右。

仅10家店

智通财经了解到,而在2004年在香港开了第一家火锅店的国茂控股,加盟的品牌正是已经摘牌的“小肥羊”。据悉,到目前为止在港有“小肥牛火锅活鱼专门店”、“小肥牛火锅大排档”等十家火锅店。

国茂控股如上市成功,得到的资金将用于扩张,一是在位置优越的地区新开五家火锅店,二是设立总部和升级现有火锅店等。同时提升品牌知名度和公司形象,以加强市场竞争力。

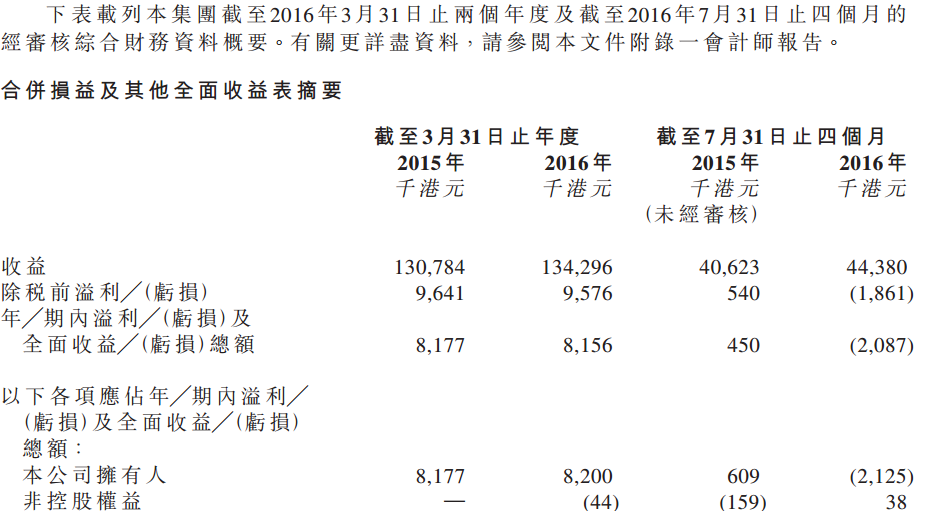

国茂控股在2015年、2016年年度,以及截至2015年、2016年7月31日4个月的四个期间,营业收入分别为1.308亿、1.343亿、4062万、4438万。股东所占净利润分别为817.7万、820万、60.9万、亏损212.5万港元(均未经审核)。如下图所示:

此外,截至3月31日的,2015年、2016年年度,以及截至2016年7月31日四个月,向五大供应商采购量分别占总额的52.9%、52.2%、50.8%。

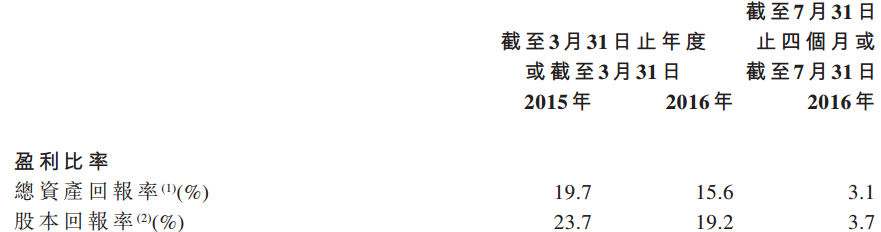

以上三个报告期内经营所得的现金净额分别为840万、1030万、120万港元,以及银行结余和现金为2480万、2570万、2060万港元。此外,截至2016年8月31日,未经审核的流动资产净额为2880万港元,以及股本回报率分别为23.7%、19.2%、3.7%。如下图所示:

面临的风险

尽管国茂控股利润看起来比较客观,但目前有六项不合规事件,包括其中一家火锅店在特定期间无牌照经营,未能为火锅店申请水污染管制牌照,以及部分火锅店违反食物业条例,出售限售食物等。

其风险因素包括以上不合规事项而可能受到处罚;选址不合适、租金增加、以及可能不能续期门店物业而带来的业绩影响;由于规模比较小,可能因开设新店铺、翻新而导致业绩波动大;同时可能存在食物中毒事件、消费者投诉等重大负面作用的丑闻,以及员工流失等风险因素。

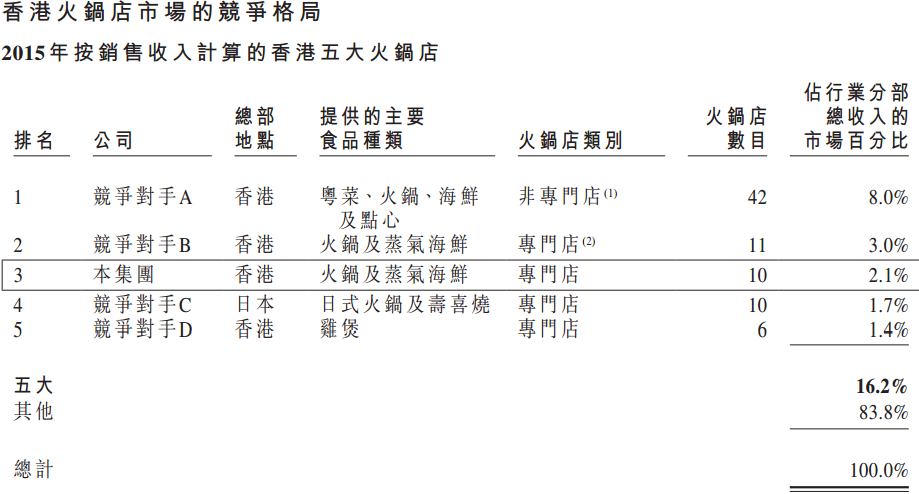

香港火锅业老三

据弗若斯特沙利文报告,主要针对大众市场顾客,拥有经营餐厅12年的国茂控股,按2015年销售收入计算,在香港火锅店市场排名第三,专门店中排名第二。但和以上三个火锅巨头相比,规模就显得相当小。

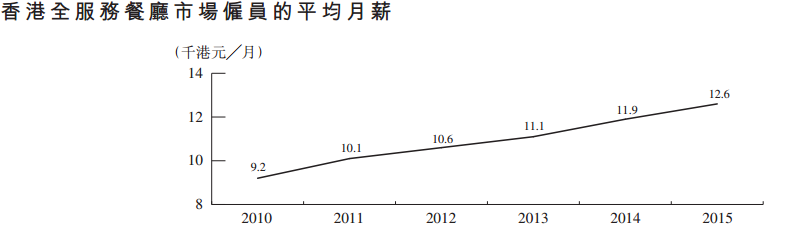

智通财经了解到,火锅属于是餐饮服务,员工成本较大。目前国茂控股大约有200名正员工,员工成本是第二大经营开支,约占总开支30%。而第三部分的开支为餐厅的物业租金和相关开支,该项在2015年开支为1930万港元,占总开支的14.4%。业内第一大成本为食材,超过运营成本45%以上。其中,香港全服务餐厅市场雇员平均月薪由2010年的9200港元上升到2015年的12600港元,复合年增长率达6.5%。如下所示:

据悉,全服务餐厅市场可分为五大类别,包括火锅餐饮、中式宴会、烧烤、西式宴会及其他(亚洲餐饮)。由于食材和口味多元化,主要受年轻消费者青睐,就人均消费而言,大众市场人均低于400港元。

据了解,火锅店的成功关键因素在于新鲜的食材,低成本的采购,店铺选址,品牌声誉,以及标准化的菜肴等。香港火锅店市场的销售收入从2010年的50亿港元增长到2015年的65亿,复合年增长率约5.1%,在2015年,火锅店市场销售收入占全香港全服务餐厅市场的15.7%。如下图所示:

据弗若斯特沙利文报告,国茂控股在香港火锅市场的地位为行业老三,市场占有率为2.1%。市场集中度比较小,前五大竞争者仅占市场份额的16.2%。如下图所示: