智通财经APP获悉,美国经济周期研究所(ECRI)在今日发布的一份报告中指出,现实经济数据表明,经济的增长放缓尚未结束。

普遍的看法是,尽管制造业已经走弱,但美国消费者仍有足够的力量推动经济向前发展。这一观点支持了对2020年企业收益改善的预期。但是,现实的经济数据发出了不和谐的声音。

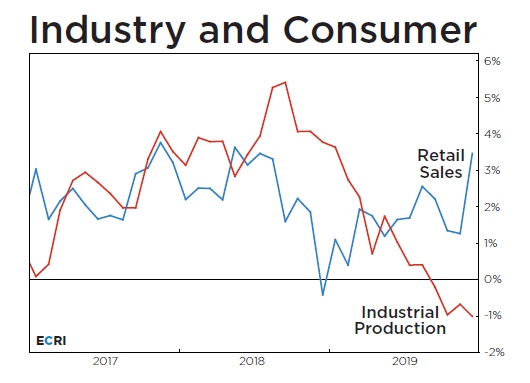

特别是工业生产同比增长仍处于决定性的低迷状态,进一步滑向负增长。事实上,由于近几个月制造业工作岗位的减少,2019年的产量实际上下降了,这引发了该行业出现衰退的说法。

不可否认的是,制造业的疲软已导致舆论大肆宣扬消费者的力量。然而据报道,消费者虽然很自信,但并没有乱花钱。相反,销售趋弱的趋势突显出消费者支出持续放缓。

11月实际零售额同比增幅降至六个月低点1.25%,低于两年前的3.75%。没错,去年12月确实出现了大幅反弹,但这主要是由于与2018年12月灾难性的零售销售暴跌相比,这是一个非常有利的对比。此外,尽管调查报告显示消费者信心增强,股市处于历史高位,但这并不能否认支出增长一直在放缓的事实。

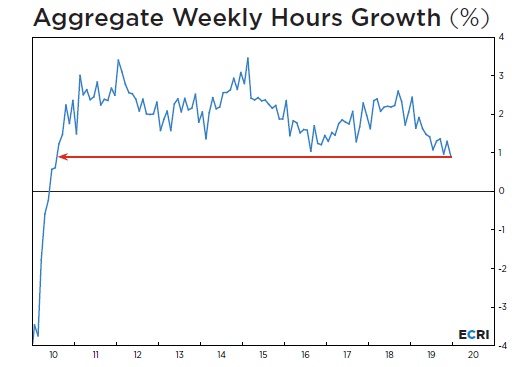

所以到底发生了什么事? 普通消费者的生命线是就业增长,而不是股价。因此,重要的是要认识到,非农业就业人数的同比增长已降至7个季度以来的最低水平。不仅如此,总工作时间的增长(反映了工作岗位和每周工作时间的增长)自2010年以来从未如此疲软,12月降至0.9%,而去年同期仅略高于2%。

更糟糕的是,在过去一年左右的时间里,总薪酬的增速甚至比工作时间的增速还快,从近5.5%降至3.8%。结果平均每小时收入(总工资与总工作时间之比)的年增长率从1.6%降至1.1%。这就是令人担忧的工资增长下滑背后的数学原理,尽管失业率只有3.5%,这已经让许多经济学家皱起了眉头。

对普通美国人来说,总工资增长的急剧放缓限制了支出增长。不管消费者有多自信,他们实际能承担的新债务只有这么多。现实数据显示,就业、总薪酬和总工作时间的增长陷入了周期性下降。它还显示出消费支出和工业生产增长的疲软趋势。

因此,尽管越来越宽松的央行支撑的金融市场可能会支持高收入消费者,但普通美国人承受着相当大的压力。尽管美国国债收益率很低,但在过去五年里,信用卡平均利率一直在无情地攀升,2019年飙升至15%以上。与此同时,在购买新车的人中,有三分之一的人在他们交易的二手车中持有负资产,高于金融危机前的约四分之一。农业债务已经超过了4000亿美元,自2012年以来增长了近40%。

所有这一切都是美联储(fed)一年前的温和转向所带来的经济提振,主要帮助了金融服务、住宅建设和富裕消费者等相对狭窄的经济领域的原因。但它并没有帮助企业投资或普通消费者,因此很难刺激整体经济增长加速。

尽管人们普遍认为消费者表现“强劲”,但实际上几乎没有迹象表明经济增长的减速已经结束。只要情况是这样,衰退的风险(虽然不是一个明确的和当前的危险)就不能从2020年的谈判桌上消失。

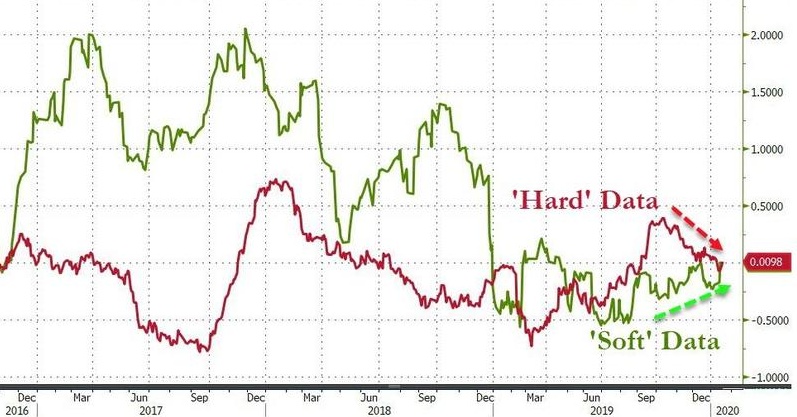

在制造业衰退引发就业放缓、可能开始令消费者支出承压之际,华尔街过早地全盘接受了“强劲”的消费者论调。

由于美联储(Federal Reserve)充足的流动性,基金经理和杠杆基金抢在了v型经济反弹的前面。

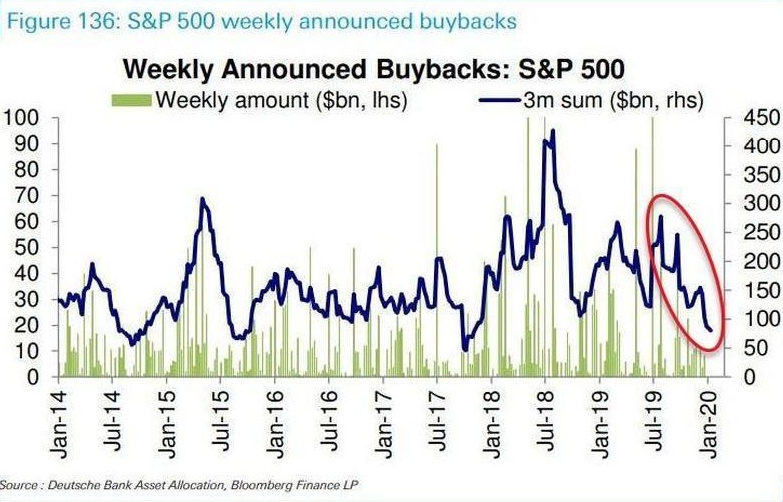

随着经济继续减速没有明显好转的迹象,股市最重要的支撑“回购”正在迅速减少。

如果美联储的流动性萎缩,股票回购继续减少,制造业衰退将疲弱传递给消费者,类似于互联网时代的泡沫破灭似乎即将来临。