本文来自微信公众号“笑谈建筑”,作者:唐笑、岳恒宇、肖文劲。

新签订单维持高位增长,基础设施投资项目强化龙头优势

中国中铁(00390)2019年全年新签订单共2.16万亿元,同增27.9%。其中基建建设业务新签订单1.79万亿,同比增长25.1%。2019年基建业务累计新签合同额中包含新签基础设施投资项目(PPP、BOT等)3845.6亿元,同比增长16.6%。在中国基础设施投融资体制的变化以及央企资金优势下,公司在多个基建领域创新投资建设模式,行业的集中度进一步向公司等中字头集中。

报告期内,公司市政、房建、其他业务同比增长51.5%/75.2%/57.7%,受益于公司在建筑行业的龙头优势,同时公司的市政、其他项目市场通过不断积累已然打开,而市政业务的高位增长预计将进一步提高公司整体毛利率水平。报告期内房地产开发方面新签订单696.8亿,同比增长31.4%;同时新开工面积为807万平方米,同比增长62.4%,公司房地产业务稳健增长,充足的在手订单为未来业绩高增提供支撑。

同时,公司境外业务新签订单增速为21.6%,一带一路在海外扩张速度提高。报告期内公司旗下全资子公司中国铁路工程(马来西亚)有限公司与马来西亚当地公司依海控股组建的依海中铁有限公司恢复参与收购邦达公司60%股权事宜,继续深入拓宽海外业务。

出售高速铁路子公司,优化公司报表结构

2019年12月16日,公司与招商公路管理公司及工银投资公司签订了产权交易合同。根据合同,招商公路及工银投资同意购买中铁交通其持有的广西中铁交通高速公路管理有限公司51%股权及人民币33.15亿元相关债权,本次交易的对价接近100亿元。

在本次出售资产之后,中铁高速将不再为本公司的附属公司。根据公告,本次交易所得资金拟用作归还中铁交通借款,同时中铁高速在合并层面的银行借款出表,共预计可减少带息负债规模共计288.6亿元;并将使公司资产负债率由77.28%降低到76.46%,降低0.82个百分点。同时,预计可增加本年投资收益约45亿元,扣除税费后预计增加本年净利润约37亿元。此次出售后,广西中铁高速将引入专业的高速公路运营团队,有望进一步提升高速公路资产的运营效率,公司从中也会获得相应投资收益;同时和招商公路的此次合作为以后新公路施工业务奠定了良好的合作基础。

投资建议

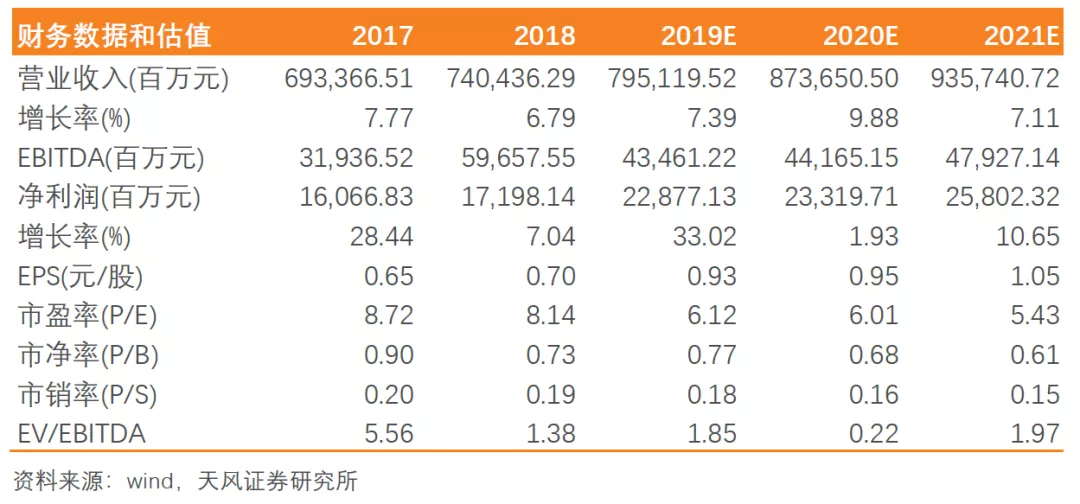

2019年公司整体业绩维持稳健增长,在手订单处于高位。此外公司期间费用率维持稳定,高毛利率市政项目占比不断提高,未来业绩具有较好支撑。且公司作为基建龙头企业,有望受益于基建稳增长政策。鉴于公司出售中铁高速取得税后投资收益约37亿,且现金回笼减少带息负债规模,我们调高2019-2021年预测净利润至229亿、233亿、258亿(原198亿、219亿、247亿),对应EPS为0.93、0.95、1.05元/股,对应A股PE为6.1、6.0、5.4倍。维持目标价格为8元,维持“买入”评级。

风险提示:固定资产投资增速下滑,公司项目回款不及预期。

(编辑:张金亮)