本文来自微信公众号“CITICS食品饮料研究”,作者:薛缘、顾训丁。

核心观点

公司预告2019年归母净利润实现至少30%增长。我们预计2019年公司产能&人员调整优化、喜力融合进展顺利;2020年望加速推进高端化战略落地。看好公司享受国内啤酒市场高端化红利,剑指本土啤酒霸主,维持“买入”评级。

事项:近日公司公告,2019年归母净利润实现至少30%增长,高增长主要来自:①产能优化造成的固定资产减值同比减少;②效率提升使得成本节约;③喜力中国贡献正利润;④2018年计提2017年一次性年金1.17亿元导致基数较低。

2019年:下半年行业销量承压,高端化成效显著。收入端,2019H2行业表现不佳,Q3行业产量同降2.4%、Q4淡季影响较小,预计公司销量表现优于行业;同时考虑到产品升级带来的ASP提升,判断全年公司收入实现中单位数左右增长。在高端化战略持续推进的背景下,预计2019H2:①公司销售费用率同比提升,加大高端产品营销投入;②4月29日公司收购喜力中国完成交割,全年贡献正利润;③为加大渠道推进高端化战略的动力,公司将增值税利好与经销商&渠道共享,预计对公司业绩贡献有限。综合以上,我们预测2019年公司核心EBIT同增约20%,结合公司业绩预告,判断2019年公司关厂&人员调整费用维持与2018年相当水平,使得有效税率仍处于较高水平,综合导致2019年归母净利润同增30%-40%。

高端化战略持续落地,喜力融合进展顺利。①产能方面,匹配高端化战略公司持续推进产能优化,2019H1关厂1家,2019H2继续推进产能调整,预计全年关厂6-8家,产能调整基本完成。②人员方面,2019H1期末雇员较年初减少0.5万人至3.5万人,2019H2预计人员调整加速推进,全年基本完成调整目标,经销商团队高端产品销售能力得以有效提升。③产品方面,公司协同经销商及渠道,持续推动本土品牌主打中高端产品匠心营造/Super X/脸谱/马尔斯绿的渠道铺设,同时公司与喜力中国在团队&渠道&市场等方面的融合进展顺利,基本形成国际+国内中高端品牌矩阵,为高端化战略持续落地夯实基础。

2020年:调整融合基本完成,高端化战略加速推进。在2019年公司基本完成产能&人员调整优化、喜力团队融合的背景下,预计2020年公司望加速推进高端化战略。①产品上,一方面公司自有品牌中高端产品日趋成熟,另一方面借力喜力旗下经典喜力(Heineken)、太阳(SOL)、亡命之徒(Desperados)等中高端品牌进一步完善产品矩阵,提升公司高端渠道开发能力。②销售方面,公司全国经销商网络分布广泛,有望助力喜力旗下品牌全国拓展,同时伴随着2019年公司人员调整的落地,经销商团队高端产品销售能力提升,2020年有望加速雪花+喜力高端产品全国拓展。综合判断,我们预测2020年公司收入有望实现高单位数增长,核心EBIT增速超20%。

风险因素:行业竞争加剧;啤酒行业景气度低;成本上涨风险;食品安全风险。

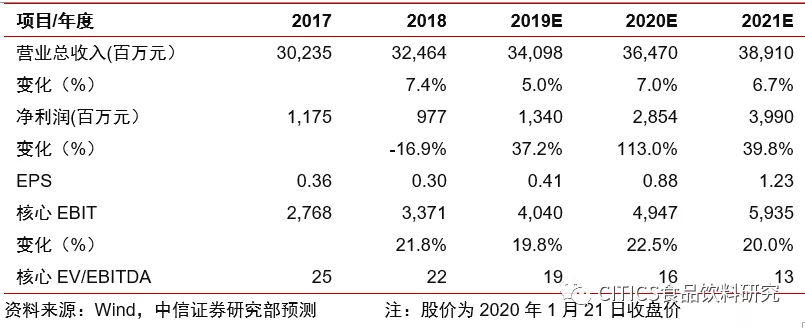

投资建议:受公司工厂&人员调整费用及高有效税率影响,下调公司2019/20/21年EPS预测至0.41/0.88/1.23元(原为0.45/0.92/1.27元)。看好2020年公司加速高端化战略落地,上调目标价至46.5港元,对应2020年核心EV/EBITDA 18倍,维持“买入”评级。

(编辑:张金亮)