本文来自微信公众号”老鞠私塾“,作者:鞠兴海/邵璟璐。

核心指标

经营指标:学生人次同增63.3%,新增网点41个

学生总数:本季学生招录达379万人次,同比增长63.3%。学生招录同比增速较快主要由于监管政策影响,秋季学期被拆分为两部分,每部分招录的学生被分别计数。

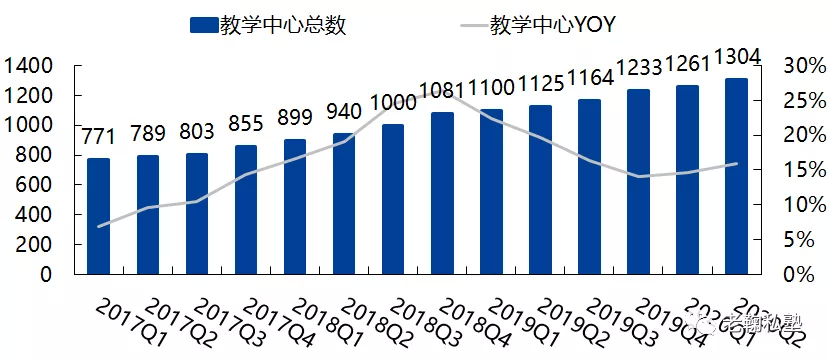

教学网点:学校+学习中心总数1,304所,同增15.9%,环比新增41个学习中心,并在惠州开设培训学校、在承德开设双师模式学校。到本财季末,教室总面积同比增长约25%,环比增长6%。

分业务营收以人民币计算,整体营收同增34.8%,其中:

K12课外:收入同比增长约49%。其中U-Can中学业务收入同增46%,本季度参培学生人数同增55%;泡泡少儿业务收入同增55%,参培学生人数同增87%;

其他业务:海外考试培训业务收入同增5%;咨询业务收入同增4%;VIP个性化课程同增40%。

ASP及单小时定价

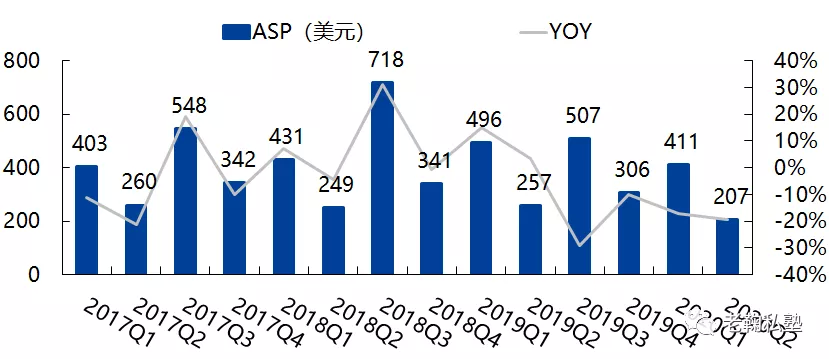

单人次付费ASP本季度207美元,同比下降19.5%。

混合平均售价(Per-program blended ASP ),即现金收入除以学生总数,同比下降约10%,混合ASP下降主要由于K-12课程的收费模式变化(秋季学期分成了两部分,本季度学生总数包括秋季学期第二部分、冬季学期以及春季学期第一部分)。

从单小时混合ASP来看,以人民币计算同比增长约6%。其中U-Can中学同增约7%,泡泡少儿同增约11%,海外备考业务同增约7%。

财务指标:营收同增31.5%,净利同比扭亏为盈

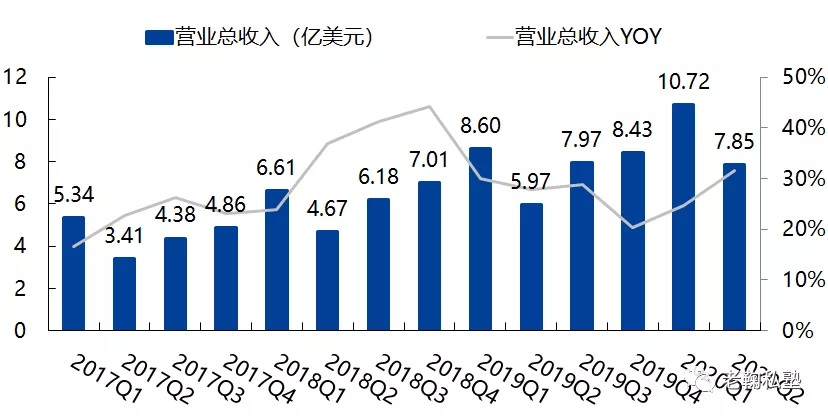

净收入:单季度同比增长31.5%至7.85亿美元,超过此前预期上限,其中教育计划和服务收入同比增长33.0%至7.23亿美元,主要来自K12培训人次增长的驱动。

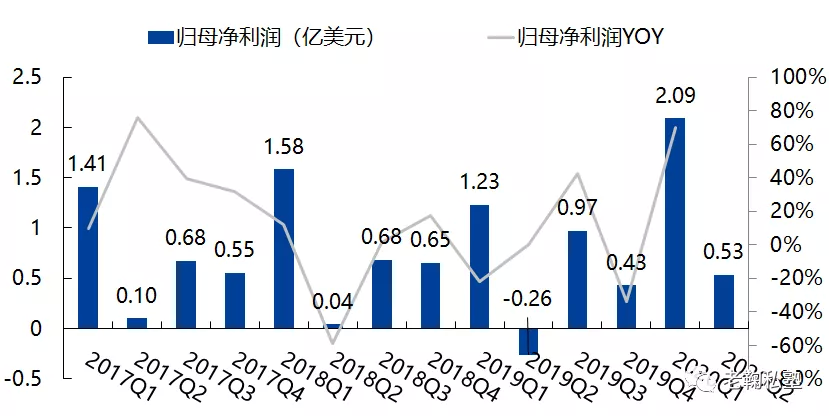

归母净利:本季度盈利5344万美元,Non-GAAP下归母净利5699万美元,同比均扭亏为盈。

经营利润率:本季度Non-GAAP经营利润率同增7.2PCTs至4.7%,经营利润率同增8.0PCTs至3.2%。

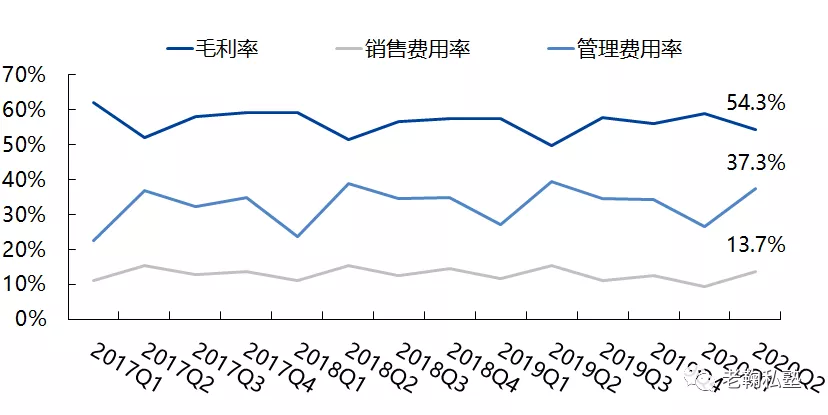

销售&管理费用:销售费用率13.73%(去年同期15.34%),管理费用率37.33%(去年同期39.47%)。销售费用同增17.7%至1.08亿美元,管理费用同增24.4%至2.93亿美元,Non-GAAP下同增27.1%至2.82亿美元,主要由于对线上线下融合(OMO)标准化课程教学系统的投资,以及学校和学习中心容量扩张、在线及线下研发费用和人力资源支出的增加。

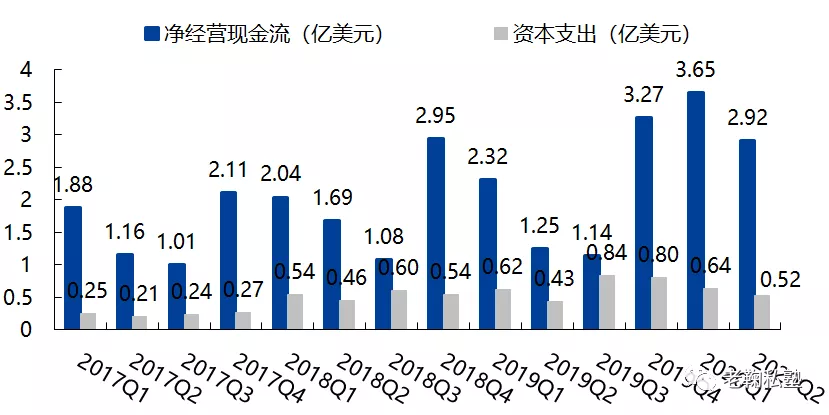

现金流变化:本季度经营现金流净额约为2.92亿美元,资本支出为5240万美元,主要原因是新建了78项设施以及装修现有的学习中心;截至2019年11月30日,公司现金和现金等价物为10.48亿美元,定期存款为3.48亿美元,短期投资22.22亿美元。

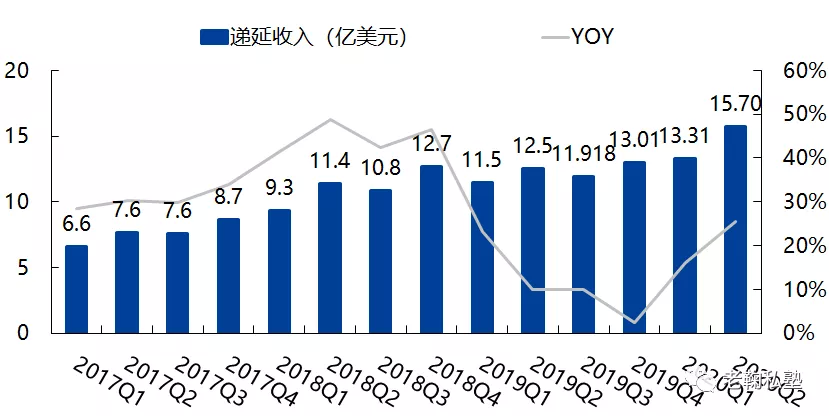

递延收入:即从注册学生收到的课程现金中尚未确认为收入的部分,为15.70亿美元,同增25.6%。

会议原文

经营要点

双师模式:48/30个城市的泡泡少儿/U-Can中学业务已经引入双师模式,7个新城市的泡泡少儿及U-Can中学引入双师模式,双师模式的拓展带来续班率的提升。

技术投资:本财季投资4400万美元用于提升线上线下融合(OMO)标准化课程教学系统,相关支出被计入管理费用。

线上教育投资:向新东方(EDU.US)在线投入更多内容研发、教师招聘培训、营销、R&D等资源。

展望2020财年Q2

继续坚持优化市场策略:

1)线下业务:FY2020全年学习中心容量增速指引为20%-25%(新建+扩建),并将双师模式应用到更多低线城市学习中心。

2)技术投资:利用在线上教学方面的投资,将线上线下融合(OMO)系统应用到语言培训及留学考试培训中;未来将持续投资OMO系统,2020财年的投资额将高于2019财年,并加大对新东方在线(01797)产品内容研发、教师招聘和培训、R&D以及营销方面的投资力度。

3)经营效率:将专注于设施利用率和成本控制以提高利润率和经营效率,预计线下语言培训和备考培训的Non-GAAP经营利润率在FY2020H2持续增长,并将覆盖在线上教育投资带来的利润率压力。

预计FY2020Q3(2019年12月1日-2020年2月29日)净收入总额为9.83-10.06亿美元,同增23%-26%,盈利预测已考虑汇率因素及行业季度调整。

Q&A问答

Q:Non-GAAP经营利润率从FY2019Q2的-2.5%提升至FY2020Q2的4.7%的原因?

公司认为有三点原因:

1)设施利用率的提升,以人民币计收入同增34.8%,而教室总面积同比增长约25%。

2)搭建系统化、模块化、协同化的经营体系,带来经营效率提升,充分利用了在营销和管理方面的支出。

3)公司市占率提升,抢占了小机构的市场份额。

公司预计FY2020H2及FY2021都会保持经营利润率的提升。

Q:不同业务的收入指引拆分?

FY2020Q3,以人民币计:K12业务同增40%,海外考试备考以较低的单位数增长,国内考试备考同降3%-4%,出国咨询业务同增20%以上。

Q:FY2020全年学习中心容量增速指引从20%调整至20%-25%,FY2020H2利润率的指引?

FY2020H1相较FY2019年底容量增加9%,从季节性来看,下半财年会进行更多扩张,全年在20%-25%,更接近25%,全年收入指引在30%以上。目前没有下一季度利润率的具体指引,但是利润率在FY2020和FY2021都会有所提升。

Q:目前已有1304个学校+学习中心,未来的新学习中心将建在哪些区域以达成全年20%-25%的容量增速指引?如何确保新学习中心的师资?

未来的学习中心将建在已进入的城市,新东方在线旗下东方优播将建在低线城市。公司为教师提供领先行业的薪酬,而且从FY2019启用线上教师培训系统,可以保证师资质量。

Q:一线城市的容量增速?

只要城市在过去12个月达到较好的效果就会新开设学习中心,在各线城市都会新建学习中心,且公司认为北京/上海/武汉等大城市均有市场空间。

Q:海外考试培训增速仅5%的原因?

主要原因是中美关系的变化,Q3也会保持低速增长。

Q:毛利率相较FY2019Q2提升明显的原因?

收入端超预期(公司市场份额有所提升,部分学校业绩优秀),且对租金(设施)的利用率有所提升。

Q:今年春节早于去年,春季学期开学早于去年,是否会对公司业绩带来积极的影响?

春节早于去年的影响会很小。春节时间会对Q3业绩同比产生一定影响,但是总体而言影响较小。

Q:FY2020H1 Non-GAAP经营利润率接近5%,是否可以认为全年利润率的不确定性在于预期上限?

不会对FY2020H2的利润率给出指引,但是公司认为Q3和Q4利润率有所提升。

Q:新东方在线对新东方的利润影响?

今年对新东方在线的教研、教师培训、R&D、营销等进行投资。FY2020H1,新东方在线拉低新东方利润率1PCT,FY2020H2仍会拉低新东方的利润率,公司认为核心的线下业务会覆盖掉新东方在线的影响,并且总体而言,公司的利润率将会提升。

Q:监管政策发布一年来,小机构退出市场,新东方的续班率是否有所提升?

公司目前几乎满足符合所有的监管需求,公司看到一些小机构被淘汰,小机构的学生加入新东方学习。公司认为未来通过为学生带来优质服务,市占率会有所提升。

Q:CR2020,新东方在线的获客成本会有怎样的变化,营销策略与竞争者有什么不同?

新东方在线在过去半年处于转型期,进行了高管更换,公司愿意给新的领导团队时间。公司不要求新东方在线在短期内通过营销烧钱的方式获客,公司2019年没有加入烧钱获客的营销获客大战。未来会让新东方在线增加营销费用,但不会太多,公司通过R&D、教研和师资培训的方式来增强竞争力。

Q:上一次业绩会议提到利用率(Utilization rate)同增2PCTs至21%,利用率的最新情况?

FY2020将会在21%左右,同增2PCTs左右。FY2020容量增速为20%-25%,FY2020H2和FY2021利用率会有所提升。

Q:双师模式的净利情况?双师模式有哪些授课内容?

公司去年调整了双师模式策略,专注于在湖北/河南省使用双师模式。目前7个低线城市的泡泡少儿/U-Can中学业务在使用双师模式。目前双师模式的增速较快,但是收入贡献仍然较小,处于发展初期,现在讨论盈利情况为时尚早。

Q:公司大力投资于数字技术,是否与双师模式相关?

本财季投资4400万美元于OMO系统,公司从3-4年前开始投资于OMO系统,去年开始取得投资成果。全年计划投资1.5-1.6亿,线下业务的盈利能力提升会覆盖这部分投资。

Q:公司投资技术的应用领域?

总部IT人员、教研人员应用技术为线下/双师模式打造更好产品,并且公司总部招聘相关人才服务于AI部门。

Q:关于单店的利润率提升情况?

2-3年前新学习中心需要12个月达到盈亏平衡,现在只需要5-7个月达到盈亏平衡,这也是公司决定新建学习中心的原因。

Q:对OMO的投资是否会继续增加对相关技术团队的人数规模?

公司会招聘更多有能力的人才进行IT、教材及AI研发,公司认为招聘研发人才会带来未来利润率的提升,并且成本可控。公司认为目前的投资会在未来带来质量更好的教学产品。

Q:收入增长有多少来自于内部增长(Organic Growth),有多少来自于市占率的提升?

举例而言,若公司新建20%的学习中心,会带来5-10%的新收入,其余部分均为内部增长。目前没有明确的因小机构推出带来的市占率提升数据。

Q:中长期指引17%-19%是否有变化?

没有改变中长期17%的中长期指引。今年盈利提升超预期,对今年整体的利润率提升保持乐观。

Q:本季度泡泡少儿业务亮眼,收入同增达到55%的原因?

公司认为有三点原因:

1)2019夏季营销转化率比2018夏季高出5个百分点;

2)续班率高:U-Can中学续班率近80%,泡泡少儿续班率接近90%,高于去年水平

3)公司注重教学质量,通过口头推荐的方式获客,而非烧钱营销。

风险提示:行业规范政策趋严,合规成本上升影响整体利润率水平;招生政策改革,升学培训意愿恐降温。