智通财经查阅发现,德银近日发表研报,表示中国联通第三季度净利润下降87%至1.6亿元人民币,即明确显示中联通盈利困难。该行给予联通“持有”评级,目标价由11港元调低至10.5港元,基于2018年预测市盈率25倍。

该行表示,联通品牌缺乏吸引力,价格竞争导致每名客户每月平均消费(ARPU)降低。网络改善成本增加导致盈利疲软,因此该行不得不削减对公司的盈测。然而,德银预计联通将受益于政策支持,增长势头正不断上升,混改拉开序幕,与电信合并基本落空。

德银报告表示,联通有四大主要财务目标:(1)4G用户净增6000万户;(2)移动网络用户净增1000万户;(3)服务费收入增长3%;(4)净利润36亿元人民币(剔除2015年铁塔利润)。前三个目标需集中发力,以抵消不断上升的服务改善费用。

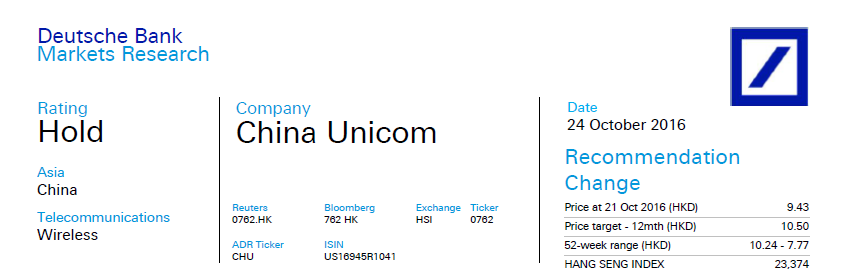

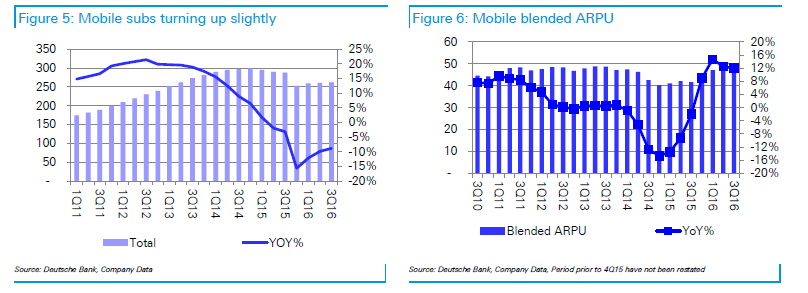

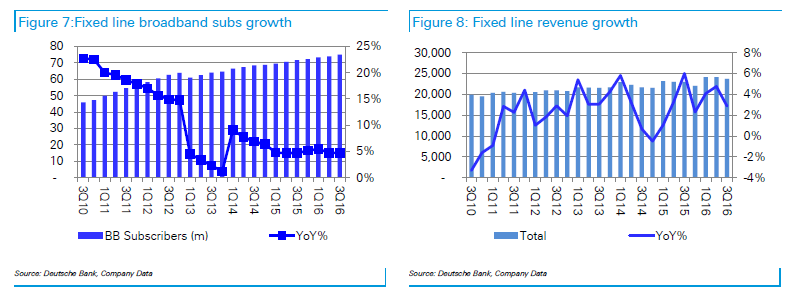

不过,第三季度,公司的ARPU下降但客量增加,虽然固网方面做得较好,但因客量下降而令收入增长有限;不过中国移动(00941)目前专注扩展至北部地区,对公司短期内的ARPU有利。德银称,因竞争减慢或政策支持,联通有机会快速增长,但该行认为支持力度仍旧不够。