本文来自“ 莲花山士丹利金融研究”,作者“郑积沙、刘淇”

中国人寿(02628)发布2019年报业绩快报,归母净利润预计为570-592亿,同比增长400%-420%,扣非后净利润521.6-544.7亿,同比增长350%-370%。

全年业绩超高速增长。

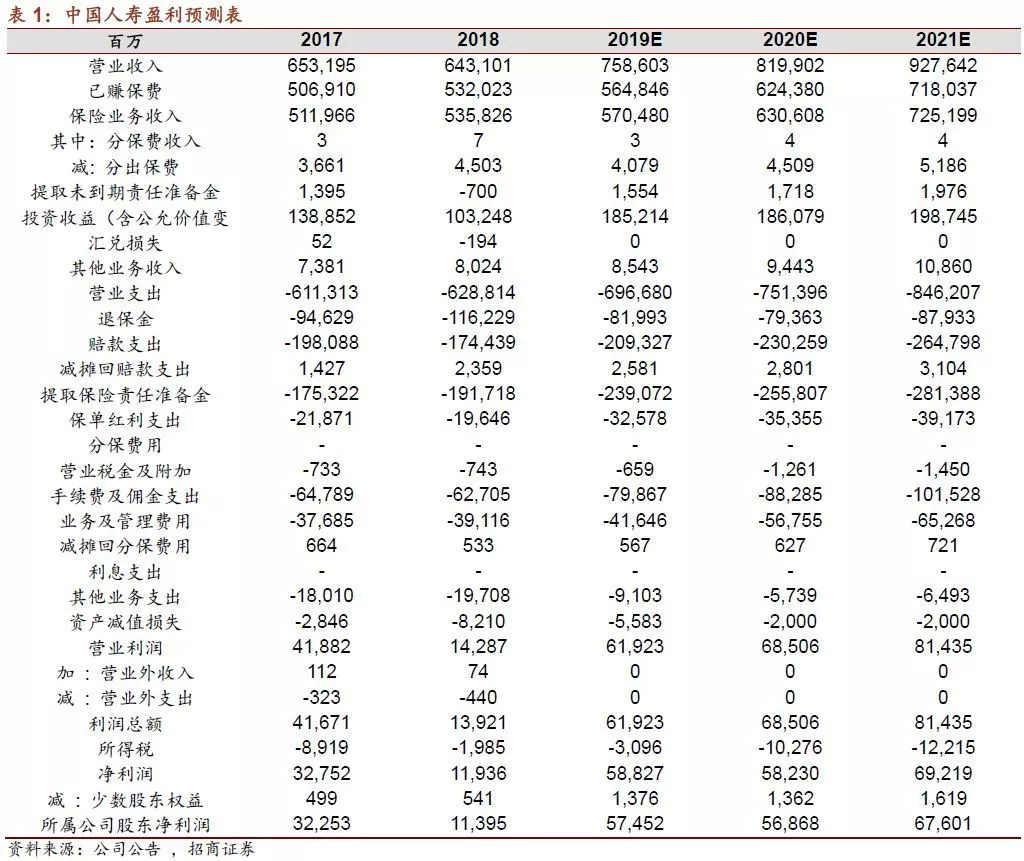

公司2019年归母净利润570~592亿,同比增长400%~+420%,刷新公司历史记录且远超历史次高规模的346亿(2015年)。全年维度看,录得巅峰业绩的原因主要包括:(1)权益市场向好,股票投资收益大幅增长;(2)债券市场存结构性行情,固收再配置保证收益率稳健;(3)所得税政策调整带来非经常性损益52亿,且每年所得税均有优惠;(4)负债结构优化,保障型产品占比持续提升,利润摊销加速;

积极看待单四季度业绩表现。

公司2019年单四季度归母净利润约合-7~15亿(去年同期-85亿),而同期权益市场上行且表现显著好于上年同期,债券市场和公司负债销售总体保持稳定。我们预计公司单四季度利润规模较低的主要原因包括:(1)假设或趋于保守,增加重疾恶化因子,增提准备金;(2)或计提资产减值损失;我们认为公司相关举措均出于稳健经营、持续发展考虑,反而2020年业绩表现稳定性和扎实度更可期。

2020年高基数、高增长,“重振国寿”绝不是数字游戏

开门红展望:据草根调研,截至目前公司2020年开门红销售高歌猛进,实现大两位数的增长,在2019年高基数的背景下延续高增长态势主要受益于公司完成2019年目标提前开门红预售,叠加行业年金险销售的回暖和公司人力两位数的增长。展望后续2个月,公司将聚焦长储产品和长期保障类产品销售,短储产品达标后提升队伍士气和收入,利好后续保障类产品的销售,预计2020年开门红新单保持高速增长,价值率稳中有升,NBV增速有望超过20%。开门红则全年红,预计2020全年NBV增速有望达到20%,增速有望继续领跑同业。如果市场对于国寿2019年指标优于同业归咎于基数低,那2020年的持续增长将给市场证明“重振国寿”战略绝不是数字游戏,而是基本面的优化和价值的持续增长。

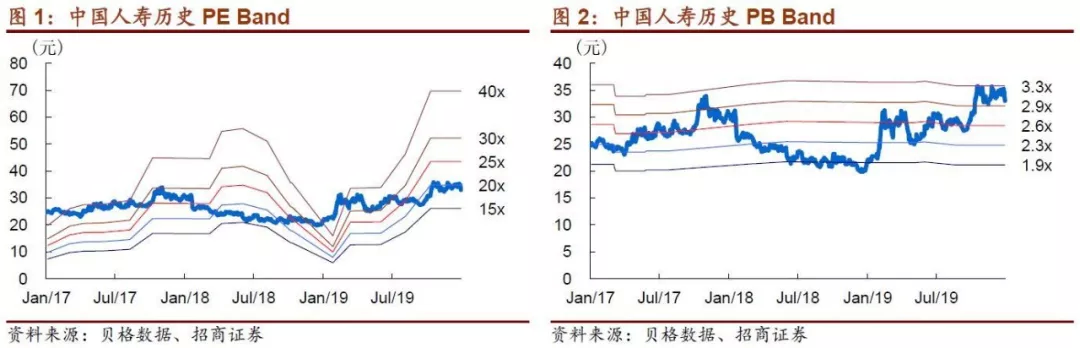

投资建议:维持公司强烈推荐-A评级,且是我们首推标的。2019年业绩刷新历史最高记录,虽单四季度利润规模较低,但反而为2020年利润稳定增长奠定了基础,且预计全年NBV、代理人规模、投资收益率等核心指标均望超越同业,重振国寿战略持续推进。我们预计公司2019年新业务价值增速18%,远超同业;2020年新业务价值增速20%,继续傲视群雄。同时,公司战略转型持续性、基本面(负债、资产、价值)改善仍存显著预期差,而当前公司2020年PEV仅0.85X,目标估值1.1X,目标价42.7元,空间29%。

风险提示:长期保障性产品销售不达预期;转型力度低于预期,价值率的提升低于市场预期

(编辑:彭谢辉)