智通财经APP获悉,据港交所1月17日披露,星盛商业管理股份有限公司向港交所递交主板上市申请,建银国际和中信建投国际担任其联席保荐人。

公司是大湾区领先的商业运营服务供应商,并在全国其他区域管理多个项目。根据中指院的相关数据,截至2019年9月30日,按于深圳市的运营中购物中心数量计算,公司排名第一;按于深圳市的运营面积计算,公司排名第三。根据中指院,公司的整体实力在“2019年中国商业地产百强企业”中排名第15。

截至2019年9月30日,公司订立合约以向38个商用物业项目提供服务,覆盖中国16个城市,总合约面积约2,870,000平方米,当中57.1%由独立第三方物业发展商开发。公司拥有完整及广受认可的品牌系统,主要包括城市型购物中心“COCO Park”(以城市消费者为目标)、区域型购物中心“COCO City”及“iCO”(以购物中心五公里範围内的消费者为目标)、社区型购物中心“COCO Garden”(以购物中心一至三公里范围内的消费者为目标)以及高档家居布置购物中心“第三空间”。

此外,公司的商用物业拥有一系列主题馆品牌,包括家居、家庭和儿童、女性和时装、运动和健身以及美食和社交等主题。根据中国房地产Top 10研究组,公司的“星河商置”品牌以人民币88亿元的品牌价值在“2019年中国商业地产公司品牌价值TOP 10”榜单中排名第四,并获得“2019粤港澳大湾区商业运营品牌优秀企业”殊荣。

业务模式

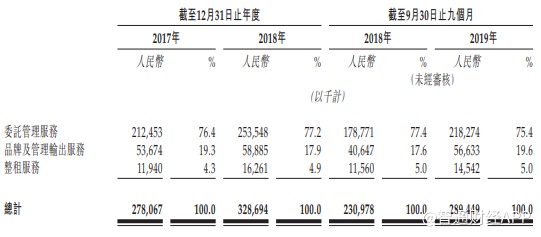

1. 委托管理服务模式:在此模式下,公司为商业项目的所有重要阶段提供服务,包括定位、建筑咨询及租户招揽服务、运营管理服务及增值服务。公司的客户主要包括业主及租户。公司(i)就定位、建筑咨询及租户招揽服务收取定额费用,并就运营管理服务向业主收取收入及╱或利润的预定百分比;(ii)就运营管理服务向租户收取管理费;及(iii)向相关客户就增值服务收取公共空间使用费。公司承担管理商用物业的日常运营成本。

2. 品牌及管理输出服务模式:在此模式下,公司于商用物业的所有重要阶段提供服务,包括定位、建筑咨询及租户招揽服务及运营管理服务。公司的客户为业主。公司仅就定位、建筑咨询及租户招揽服务向业主收取服务费(包括定额费用),并就运营管理服务收取收入及╱或利润的预定百分比。业主则承担管理商用物业的日常运营成本。公司仅承担与项目有关的员工成本。

3. 整租服务模式:在此模式下,公司向业主租赁商用物业及向租户分租商用物业内的商用空间。公司可能根据与业主订立的租赁协议提供翻新或装修商用物业的服务。公司的客户主要为租户。公司从租户保留租金及向租户收取管理费作为收入,并就增值服务向相关客户收取公共空间使用费。公司承担管理商用物业的日常运营成本,并定期向业主支付租金。

募资用途

(i)进一步巩固于大湾区的市场地位、专注于经济发达的地区及扩展我们的业务规模;(ii)升级资讯科技系统,提升服务质素及运营效率;(iii)拓展全价值链服务以提升公司的服务能力;(iv)透过多重维度继续拓展及寻找新增长动力;及(v)持续建立稳定的多梯级人才队伍及建立独特的企业文化。

主要财务数据

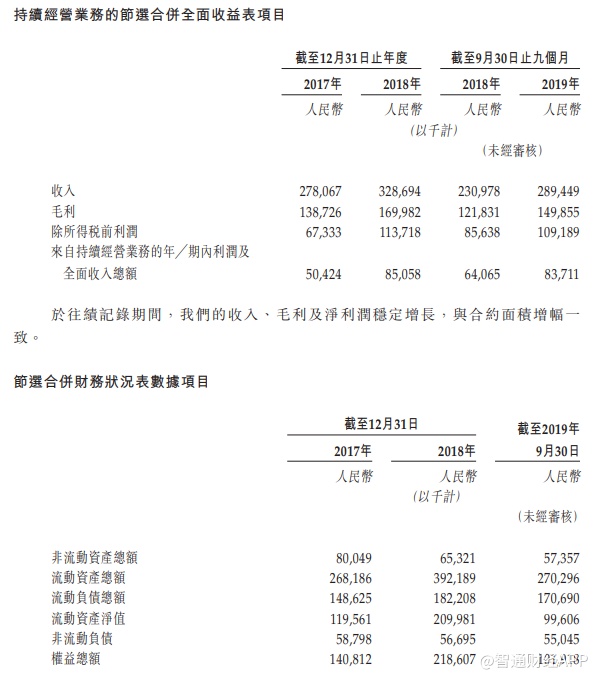

公司业务于往绩记录期间录得稳定增长。截至2017年及2018年12月31日止年度以及截至2019年9月30日止九个月,公司持续经营业务的收入分别为人民币278.1百万元、人民币328.7百万元及人民币289.4百万元,持续经营业务的年╱期内利润及全面收入总额则分别为人民币50.4百万元、人民币85.1百万元及人民币83.7百万元。

公司权益总额因业务扩充而由截至2017年12月31日的人民币140.8百万元增加至截至2018年12月31日的人民币218.6百万元,并减少至截至2019年9月30日的人民币 101.9百万元,这是由于截至2019年9月30日止九个月派付的股息所导致。

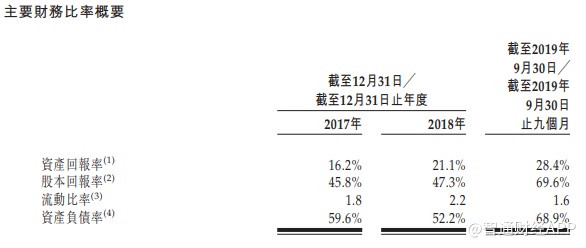

于往绩记录期间,公司资产回报率及股本回报率上升,这主要是由于净利润上升以及资产╱权益因在2019年前九个月派付股息而下跌。与2018年相比,2019年前九个月的流动比率下跌及资产负债率上升,主要是由于2019年前九个月派付股息所导致。