本文来自中金公司。

公司近况

瑞幸咖啡(LK.US) 1 月 8 日在北京举行了无人零售战略发布会,发布“瑞即购”和“瑞划算”两大智能终端,正式进军无人咖啡机和无人售卖机领域。公司计划未来投放 1 万台无人咖啡机和 10 万台无人售卖机,我们预计资本开支合计近 30 亿人民币。1 月 10 日公司公告美股可转换债券及股票同步发行,其中可转换债券发行规模 4.0 亿美元(绿鞋后 4.6 亿美元,假设绿鞋完全行使);股票发行数量 1,380 万 ADS,其中股东大钲资本转让 480 万 ADS,瑞幸咖啡公司增发 900 万 ADS,发行价格 42 美元/ADS,发行规模合计约 5.8 亿美元(绿鞋后约 6.7 亿美元,假设绿鞋完全行使)。目前公司已获得约 3.9 亿美金转债净所得和约 3.6 亿美金股票增发净所得(均为绿鞋前),合计约 52 亿人民币。我们测算本次增发后股本稀释约 5%,预计若可转债全部转换后股本稀释约 3%。

评论

预计4Q19 经营趋势良好,管理层维持 3Q20 公司层面盈利指引不变。瑞幸咖啡门店业务收入利润的可预测性正逐步增强,公司执行力好于市场预期,估值同步提升。

小鹿茶与无人零售业务尚处于试水期,我们对其商业模型进行分析并将我们对 2021 年的收入利润预测贡献纳入模型,更加长期的

贡献仍需明确并逐步验证。

估值建议

因公司咖啡门店业务经营趋势良好,并考虑小鹿茶及无人零售新业务的贡献,下调公司 2019/2020 年每 ADS 亏损预测 2.9%/56.4%至-1.38/-0.15 美元,引入 2021 年每 ADS 收益 1.84 美元。当前公司股价对应 2020/2021 年 4.5X/2.5X P/S,考虑公司正处在高成长期且业务边界不断拓展,并参考可比公司估值,给予公司 2021 年 2.7倍 P/S,对应 128 亿美金目标市值,上调目标价 96%至 50.84 美金(考虑增发摊薄),目标价对应 2020/2021 年 4.9/2.7 倍 P/S,对应2021 年 28 倍 P/E,维持跑赢行业评级,现价有 11%上涨空间。

风险

新业务模式的不确定性,行业需求不足竞争加剧,食品安全风险。

正文

预计4Q19 经营趋势良好,管理层维持 3Q20 公司层面盈利指引不变。我们预计 4Q19 经营 趋势保持良好势头,管理层近期表示,截至 2019 年 12 月 31 日,公司门店直营门店数量 达到 4,507 家,实现此前 2019 年底门店数量超过 4,500 家的指引。根据我们的草根调研 与跟踪,我们预计 4Q19 公司单店销售商品件数和单件商品价格环比 3Q19 继续提升,我们判断 4Q19 公司产品收入实现此前 21 亿元-22 亿元指引的概率较大。管理层同时披露4Q19 新增交易客户数量 1,000 万,较 3Q19 的 790 万显著提升。我们预计 4Q19 得益于规模效应扩大,运营效率提高,单杯成本环比 3Q19 继续下降,单季度毛利率 23.4%,店面 层面利润为 3.19 亿人民币(VS 三季度 1.86 亿人民币),店面利润率 14.9%。我们预计 4Q19 公司市场推广费用绝对值仍将保持在相对高位,主因必要的品牌广告费用投入,而 2020 年起该费用绝对值有望稳中有降,我们预计 4Q19 公司亏损 4.6 亿元,2019 全年亏损 22.9 亿元。管理层维持 2020 年三季度实现公司层面盈利的指引不变。我们上调了对原有瑞幸咖啡门店业务的盈利预测,并引入 2021 年预测数字。

瑞幸咖啡门店业务收入利润的可预测性正逐步增强,公司执行力好于市场预期,估值同步提升。我们认为在瑞幸咖啡门店业务数据环比持续表现强劲的背景下,市场对公司执行力的认可度提升,对原有咖啡业务 2020 年底前开始实现盈利的信心增强。按照我们的盈利预测,2021 年公司原有咖啡业务净收入 248.7 亿元,净利润 25.4 亿元,净利润率 10.2%,当前市值对应 2021 年 3.1 倍 P/S,31.3 倍 P/E;2022 年公司原有咖啡业务净收入 336.7 亿元,净利润 49.8 亿元,净利润率 14.8%,当前市值对应 2022 年 2.3 倍 P/S,13.6 倍 P/E。

若选取直接对标公司星巴克(SBUX.US),按照彭博卖方一致预期,其 2021 年 P/S=3.5X,P/E=26X;2022 年 P/S=3.3X,P/E=24.5X。而其 2019-2022 年收入 CAGR=7.2%,净利润率 CAGR=7.7%,虽然瑞幸咖啡仍处于高速成长期,但综合考虑业绩确定性,我们认为对标星巴克的估值,当前瑞幸咖啡市值已经充分反映了原有咖啡业务 2021 年价值,并已包含了一定对新业务小鹿茶及无人零售的预期。

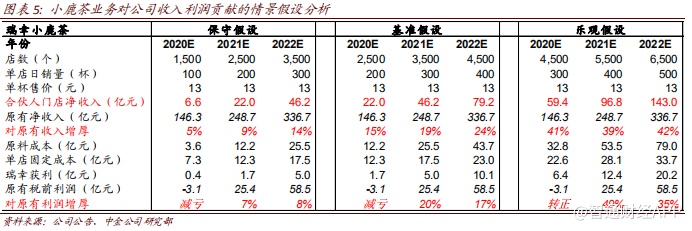

小鹿茶与无人零售业务尚处于试水期,我们对其商业模型进行分析并将我们对 2021 年的收入利润预测贡献纳入模型,更加长期的贡献仍需明确并逐步验证。我们认为当前市场对公司小鹿茶合伙人模式及无人零售业务也已经有一定预期,但因尚处于试水初期,确定性暂不明朗,管理层目前给市场的指引中亦尚未包含这两块新业务价值,我们对两块业务进行了模型搭建及场景分析:

小鹿茶新零售运营合伙人模式分析

我们对该业务的判断:

1) 茶饮市场竞争更加激烈,品类毛利率不及咖啡。我们认为茶饮赛道不及咖啡理想,一方面茶饮品类成本相对较高,毛利率不及咖啡,另一方面茶饮市场竞争更加激烈,小品牌众多,且多数现制茶饮门店为自提店,在成本构成上与小鹿茶差异恐不及星巴克与瑞幸咖啡差异之大。在价格带上,高端有 20-30 元的喜茶、奈雪,价格偏高但品质上乘,品牌力相对突出;中档有都可、一点点等 10-20 元品牌,与瑞幸定价接近,目前已在进行产品创新升级;低端 10 元以下奶茶品牌如蜜雪冰城集中在低线城市,已经具备一定规模优势。因小鹿茶制作的用工与耗时均高于咖啡,公司以NFC 果汁为原料制作口感较难达到鲜果制作的品质,该业务实现较好盈利能力更多需要公司利用大数据、供应链等优势获得较大规模效应以实现成本与效率领先,提供消费者喜爱的高质中价产品。

2) 公司在品牌力与广宣支持上具备优势,运营相对简单,初始成本较低。小鹿茶在品牌上与瑞幸咖啡有一定协同性,公司目前聘请当红明星肖战作为小鹿茶品牌大使,而瑞幸咖啡也有汤唯、张震、刘昊然三位代言人,其品牌宣传力度较大多数现制茶饮品牌更强,这也将成为吸引加盟合伙人的一个重要因素;公司在新零售模式下的大数据获取对加盟合伙人的选址考察、保持稳定的原材料供应、以及实现高效的日常店面维护等均有较大帮助。小鹿茶主打三四线城市,对传统品牌而言,在快速扩张中如何获得大量有加盟管理能力的合伙人是一大难点,而小鹿茶的新零售与大数据模式相对简化了门店运营和管理难度,对快速展店将形成一定支持;此外公司采取零加盟费、店面盈利后再分成的模式,也降低了合伙人的初始启动成本。我们草根调研了解到目前加盟商/合伙人对小鹿茶的合作意愿较强,我们认为小鹿茶 2020 年具备快速开店的客户基础。

3) 对公司而言是轻资产模式,但利润贡献需等待门店逐步实现盈利。小鹿茶目前拟主要以类加盟模式拓展,对公司而言资本开支较小,属于轻资产运营,有效降低了经营风险。但在利润上,公司赚取的是原料供货的加价率(较低)以及店面盈利后的

毛利分成(合伙人始终分得大头),前者附加值较低,而后者需要等待合伙人店面盈利,所需时间与不同店铺经营管理能力关联度较大。我们模拟了小鹿茶的单店模型,并对公司的分成进行了测算。因公司未给出该业务未来计划,我们对其未来三年收入利润贡献进行了情景模拟分析。

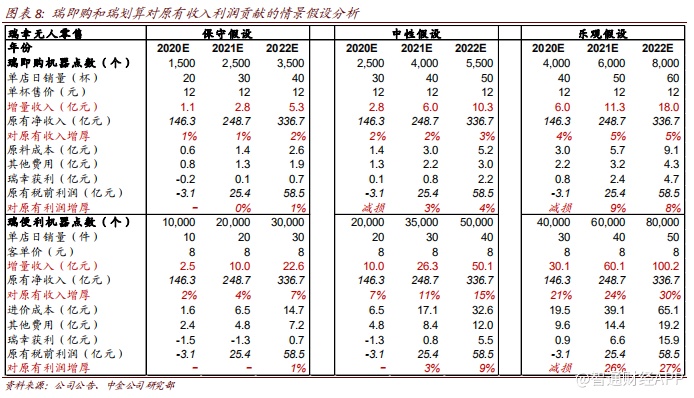

无人零售新业务分析

我们对该业务的判断:

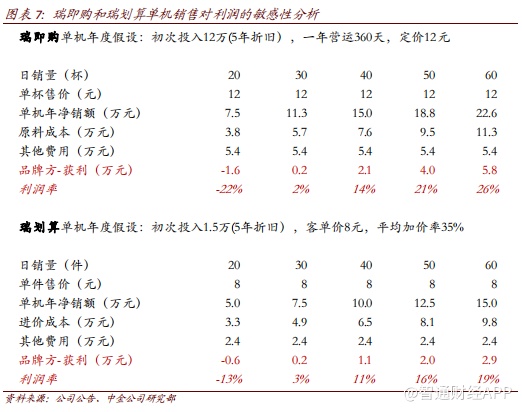

1) 相对更加看好无人咖啡机业务,理由在于咖啡品类成本不透明,毛利率足够高,且咖啡机自动化水平较高,可基本替代人工制作。瑞幸无人咖啡机的商业模型基本可简化为面积与成本极致压缩下的自提门店,省去人工及高额租金。公司的无人咖啡机与瑞幸咖啡门店一样,仍将聚焦在咖啡消费习惯较为成熟的一二线城市,但可进入一些门店无法触及的楼宇,也可进入高校、加油站、高铁站、商圈等,选址受物业于租金的限制较小,与门店形成一定区位互补。运营模型与门店基本一致,管理层表示内部测算结果盈亏平衡线较低。

2) 对无人咖啡机的一些潜在风险考量:市场担心在于楼宇性质的无人咖啡机目标消费人群与门店重合,会对门店产生一定分流,公司计划在一二线城市设立一万台咖啡机,目前未说明楼宇性质的机器计划数量,若密集度较高可能影响门店销售杯数; 我们认为无人咖啡机即使提供的咖啡与门店品质无二,其面对的消费场景与体验也较门店有差异,其稳态定价或提价能力可能不及门店(门店目前尚未实现 16-17 元的目标定价)。此外咖啡机的日常维护,尤其鲜奶的替换、机器清洗等,可能需要较为高频的人力支持,在网点密集度与单点销售量不足的背景下,单台机器摊销的人力配送与维护成本将较高,产品品质要达到门店标准所需的运营管理能力需更强。

3) 判断无人售卖机盈利难度大于无人咖啡机,商业模式为薄利多销。自动售卖机商品价格高度透明,我们判断合理毛利率 30%-35%左右(参考友宝在线),公司致力于提供电商价格的高性价比产品,而依靠规模效应并通过直接与品牌商合作降低成本,我们判断毛利率较难显著高于行业平均。因产品同质化较强(不同于无人咖啡机,有自己的品牌并能赚取生产端利润),且在地理位置上相对门店而言更难以具备排他性,竞争激烈,我们判断单个机器单日销量相对有限。参考可比公司友宝在线,2017 年其直营自动售货机在全国有 5 万台,单个机器单日销售额 70 元,若按商品均价 5 元计算,单日销售商品数量 14 件,我们判断友宝在线若剔除广告收入,实现盈利难度较大。瑞幸计划投放全国 10 万台无人售卖机,我们认为有资金支持下快速投放跑马圈地有一定优势,但排他性仍不足,其单机盈利能力有待验证(且盈利与选址资源高度相关),此外未来是否可通过广告等形式变现部分网点价值有待跟踪。我们模拟了两种无人零售机器的单机模型,因公司未给出该业务未来详细计划,我们对其未来三年收入利润贡献进行了情景模拟分析。

若按照我们对小鹿茶和无人零售两块新业务的中性情景假设,则 2021 年小鹿茶对公司收入与税前利润的增厚分别为 19%/20%,无人零售业务对公司收入与税前利润的增厚分别为 13%/6%,考虑两块新业务贡献后,我们预计 2021 年公司收入 327 亿元人民币,税前利润 32 亿元人民币,利润率 9.8%。

因公司咖啡门店业务经营趋势良好,并考虑小鹿茶及无人零售新业务的贡献,下调公司2019/2020 年每 ADS 亏损预测2.9%/56.4%至-1.38/-0.15 美元,引入 2021 年每 ADS 收益 1.84 美元。当前公司股价对应 2020/2021 年 4.5X/2.5X P/S,考虑公司正处在高成长期且业务边界不断拓展,并参考可比公司估值,给予公司 2021 年 2.7 倍 P/S,对应 128 亿美金目标市值,上调目标价96%至 50.84 美金(考虑增发摊薄),目标价对应 2020/2021 年 4.9/2.7倍 P/S,对应 2021 年 28 倍 P/E,维持跑赢行业评级,现价有 11%上涨空间。

(编辑:郭璇)