本文来自微信公众号“国泰君安证券研究”,作者:国泰君安电子团队。

截至目前,全球90%的手机、80%的冰箱、76%的彩电都产于中国,然而中国制造的集成电路产值只占了全球的8.4%。

半导体制造行业的薄弱,让中国每年进口了全球集成电路产品的60%。

在过去的很长时间里,虽然中国的半导体产业发展迅速,但一直呈现出封装、设计强,制造弱的格局。

这一结构与不同细分领域所需要的技术难度有关——发展较快的是技术壁垒低,劳动力成本优势明显的封装环节;紧随其后的是,一批诸如海思芯片的设计厂商也正在快速崛起;而相对薄弱的芯片制造行业,正在得到越来越多的关注。

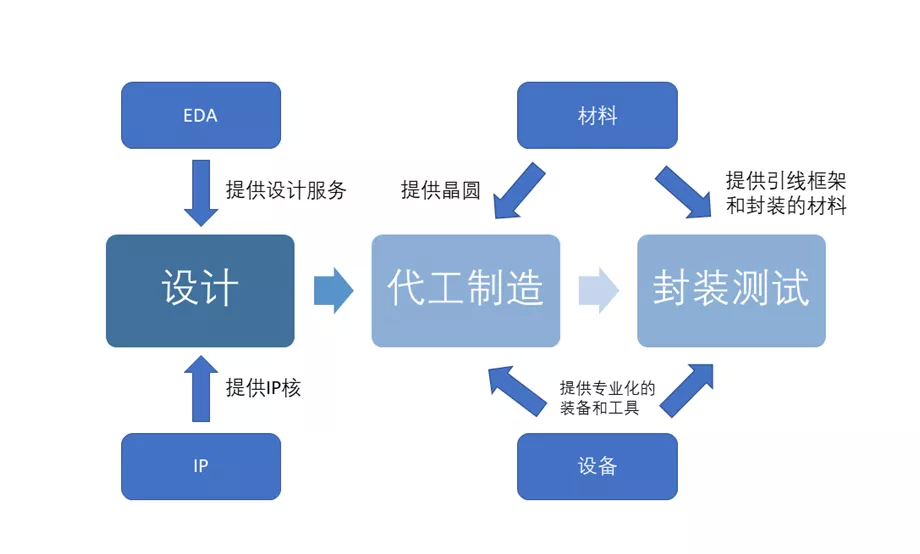

▼ 半导体产业垂直分工流程和基础环节

资料来源:国泰君安证券研究

中国的“野心”,是让集成电路产值在未来5-6年占到全球的三分之一,而这一点若想实现,必须依赖于半导体制造行业的崛起。

2019年10月22日,大基金二期成立。根据规划,其投资方向将重点放在刻蚀机、薄膜设备、测试设备和清洗设备等芯片制造领域。

半导体制造若想大发展,设备必须先行。对于半导体设备领域来说,最好的时代才刚刚到来。

通过分析内资关键产线的资本支出、产能规划和具体设备的采购情况,国泰君安电子团队指出,半导体设备的超长景气周期刚刚开启,设备支出大年预计在2023年后来临,国产半导体设备三大巨头(北方华创、中微半导体、盛美半导体)的业绩有望随之迎来爆发。

半导体设备产业超长景气周期开启

由于内资半导体制造生产线是国产设备厂商的主要客户,因此国产半导体设备企业的发展与下游产线的需求息息相关。

产线产能和资本支出是下游厂商设备采购的关键信号,我们先通过下面这张表格了解一下2019年内资主要产线的产能和资本开支情况。

▼内资产线国产设备支出将逐渐上升

数据来源:粤芯官网,积塔半导体官网,半导体行业观察,EETime,国泰君安证券研究备注:(1)假设中芯国际b3一期填满;(2)中芯国际FinFET产线(14nm及以下)2019年对国产设备贡献很少;(3)粤芯半导体第一批设备采购以海外设备为主,对国产设备贡献少

从总投资额来看,长江存储、华虹无锡、华虹Fab6等几条代表性的内资产线在2019年的设备总投资额为587亿元,同比增长了85%。

那么,他们现在进展如何?国内半导体设备企业又面对的是怎样规模的机会?

内资产线进展如何?

代工:华虹撑起半边天

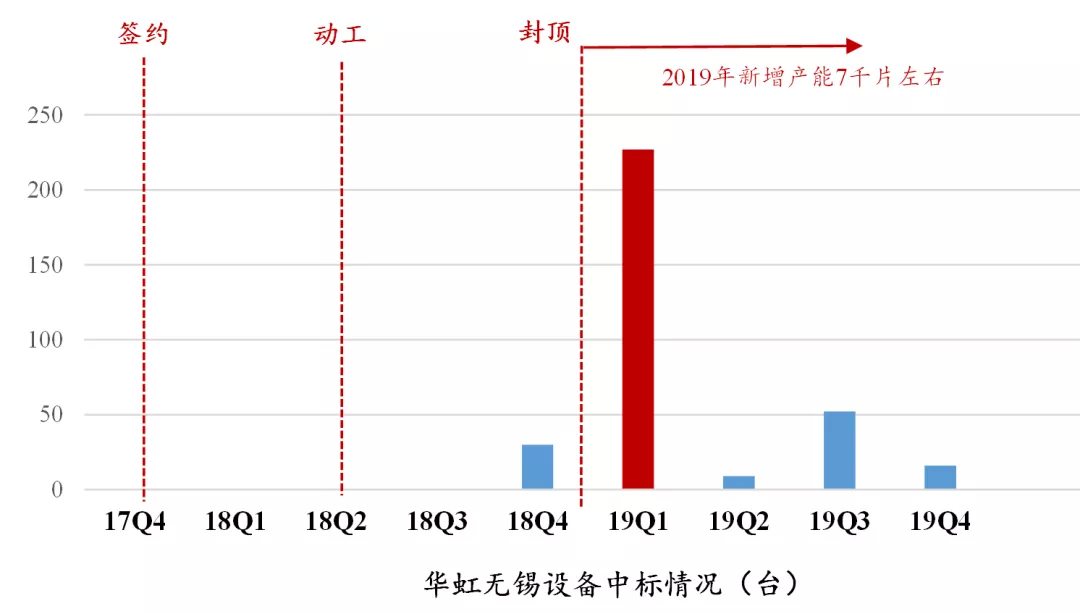

代工产线方面,由于中芯国际(00981)的两条产线在2019年对国产设备贡献较小。因此我们主要讨论华虹(01347)系的两条产线。 华虹无锡在2019年7月至12月设备订单继续放量,2019年新增月产能为7-8千片,其12寸产线是由8寸产线转移而来,制程成熟,2020年月产能预计将达到2万片。

目前该成熟制程产线主要以采购二手设备为主,其2019年设备投资额达到60亿元,将持续拉动国产设备成长。

▼华虹无锡2019年设备订单总量同比有所提升

数据来源:中国国际招标网,国泰君安证券研究备注:数据更新到2019年12月初;招标及中标信息中所含有demo机台的数量暂且未知;产线收入确认与下达订单中间约有3个季度的时间差 。

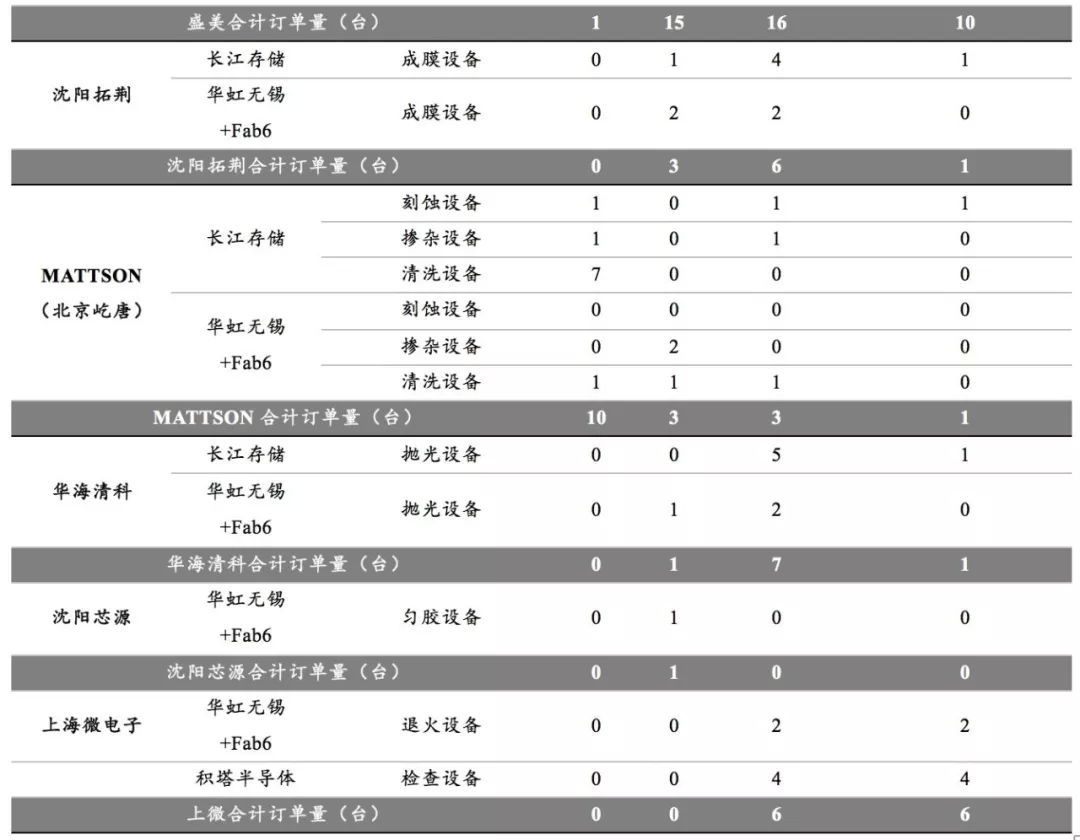

华虹Fab6在2019年至今设备总量以及国产设备采购量都不高,2019年月产能新增1万片,到2022年底计划月产能达4万片。 具体到对下游三大巨头的采购,华虹集团对北方华创设备的采购主要集中在炉管、清洗、刻蚀设备、成膜设备四大类。

2019年1月至12月初,华虹无锡厂在北方华创共采购刻蚀设备 2台,PVD1台,炉管2台,我们预估2019年全年华虹系产线采购金额为1亿元,对北方华创收入拉动作用明显增长。由于收入确认晚于下达订单约3个季度,因此部分2019年订单转销至2020年确认收入,该部分金额约为0.22亿元。

2020年及之后,随着华虹系产线扩产提速,未来设备需求将进一步提升。 华虹系对中微半导体的采购主要集中在CCP介质刻蚀,2019年1-12月华虹无锡共下单7台。我们按照招股说明书中单个的腔体价格估算出2019年华虹体系对中微刻蚀设备的收入贡献为0.9亿元。同样由于收入确认晚于下达订单约3个季度,因此部分2019年订单转销至2020年确认收入,该部分金额约为0.7亿元。

2019年1-12月,华虹无锡共采购盛美清洗设备6台,采购金额约1.2亿元,预计对盛美的收入贡献为1.4亿元。 此外,华虹系还对北京屹唐的等离子去胶机、上海微电子的退火设备、华海清科的抛光设备和阳芯源微的匀胶设备等其他国产设备的收入有一定贡献,拉动了国产设备厂商的业绩。

IDM:武汉长存订单创新高

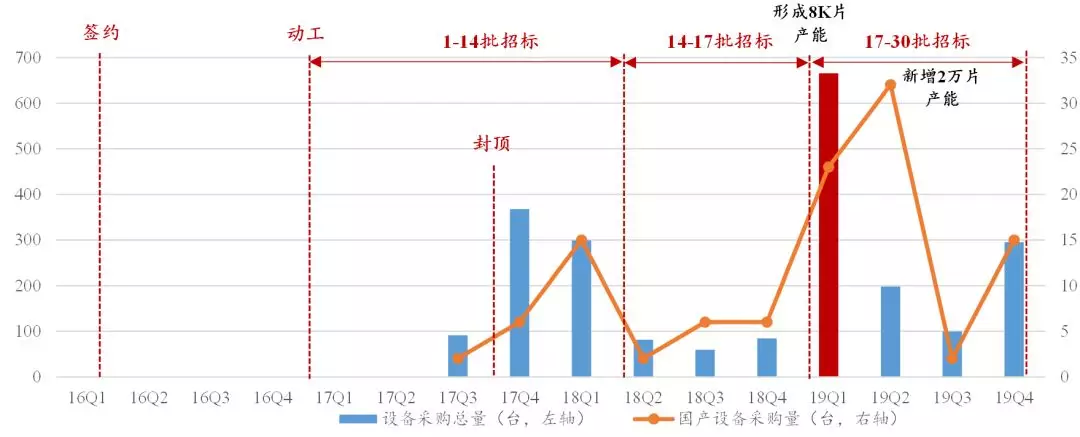

存储器IDM产线方面,2019年是长江存储产能扩张的第二阶段,月产能达到2.8万片左右,成为了国产设备需求的主要拉动力。 长江存储2019年设备采购总量以及对国产设备采购量均创纪录。

截止到2019年12月初,长江存储产线2019年共采购设备1370台,同比于 2018年的采购量增长了160%,其在2019年Q1单季度的国产设备采购量便达到55台,超过2018年全年国产设备采购总和;2019年Q4长江存储共采购设备295台,其中15台为国产设备,国产设备采购量环比同比均有所提升。

长江存储2018-2020年三年的产线规划总投资额高达1500亿元,规划总产能高达30万片/月(分三期,每期10万片)。

▼长江存储2019年设备采购总量以及国产设备采购量均创纪录

数据来源:中国国际招标网,国泰君安证券研究备注:数据更新到2019年12月初

具体到下游公司的采购,长江存储2019年1月至2019年12月初其共采购北方华创的Al PAD PVD 1台,刻蚀设备6台,炉管31台,我们预估采购金额在3.5亿元左右,同比增长超过200%。 由于收入确认的3个季度时间差,因此部分2019年订单转销至2020年确认收入,该部分金额约为3亿元。

长江存储对中微半导体的采购也主要集中在CCP介质刻蚀,2019年长江存储在中微的采购金额约为4.3亿元,同比增长18%,收入金额增长160%达到5亿元。同样由于收入确认晚于下达订单约3个季度,我们预计部分2019年订单转销至2020年确认收入,该部分金额约为3亿元。

长江存储产线约30%的清洗设备来自盛美半导体,2019年长江存储对于盛美清洗设备的采购金额预计同比增长约43%达到2亿元,收入金额达到0.8亿元,同时约1.8亿元的2019年订单将转销至2020年确认收入。 ▼2019年长江存储的绝大多数订单将在2020年确认收入

数据来源:中国国际招标网,国泰君安证券研究备注:(1)清芯科技是盛美半导体的香港销售公司;(2)数据更新到2019年12月初

展望2020年,武汉产线预计将继续投资约200亿元,月产能将新增3万片达到约6万片,2021年月产能预计将达到10万片,订单需求持续增加。 除了三大产线,积塔半导体对下游设备的拉动同样不容小觑,截止到2019年12月初,积塔半导体2019年共采购设备数量为196台,期中,国产设备的采购总数为69台,均集中在2019年下半年。其在2020年上半年将进一步启动并完成12寸产线扩产的设备采购,对国产设备需求将进一步提升,对于本土IC设备企业的订单金额以及收入金额将有显著拉动。

▼关键内资产线对国产设备采购量呈现增长趋势

数据来源:中国国际招标网,国泰君安证券研究备注:(1)数据更新到2019年12月初;(2)招标及中标信息中所含有demo机台的数量暂且未知;(3)因为部分公司设备是通过代理公司售出因此数据可能存在一定误差,后续会进一步更新;(4)部分设备进入产线并不是通过招标方式采购,所以导致统计数据存在一定误差,后续会进一步更新;(4)产线收入确认与下达订单中间约有3个季度的时间差;(5)由于积塔半导体先扩产8英寸产线因此其在2019年仅采购了北方华创的设备,2020年随着12寸产线扩产启动,在加大对北方华创设备采购的基础上,其将进一步采购中微以及盛美等厂商的设备。

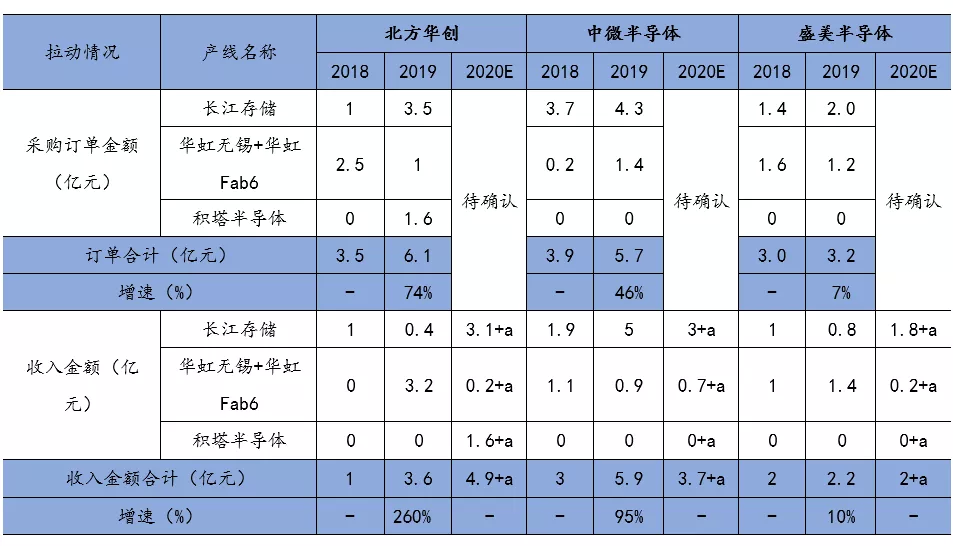

总体来看,2019年关键内资产线对国产设备采购量呈现增长趋势。依靠长江存储与华虹系三条产线,国产半导体设备三大巨头订单量与业绩均取得了可观增长。

▼三巨头2019年业绩实现可观增长

数据来源:中国国际招标网,产业链调研,国泰君安证券研究备注:数据更新到2019年12月初;+a表示2019Q4剩余订单转销以及部分2020订单(可当年确认)带来的增量收入

国产化的良机

面对中国半导体行业的崛起,外资企业严防死守,未来国产设备如何突围,我们认为应该从国产设备和内资产线两个维度来寻找出路。 设备方面,技术难度高的关键性设备仍由外企把持,如投资额最高的光刻设备仍然是日本的占比最高,先进光刻机则依然由荷兰ASML垄断,整体国产化率不足2%,且国产光刻设备仅为涂胶显影设备,并非高技术难度的核心光刻机。量测设备同样国产化率不足2%,主要供应方还是美国企业占比最高。此外,投资额达23%的成膜设备国产化率也不足10%。

但与此同时,我们看到内资龙头在部分细分领域已有突破,如中微半导体CCP刻蚀机在大陆晶圆厂市场占比为25%,北方华创则是约有22%的IC设备通过产线验证。 此外,刻蚀设备、掺杂设备和CMP设备方面也看到了国产化的曙光,当前三者国产化率在15%左右,而清洗设备的国产化率更是达到了30%。 总体来看,半导体设备国产化前路漫漫,但国产设备在逐步进入大陆产线后占比在持续提升,内资企业均已经开启加速追赶模式,未来具备较大的突破潜力。 ▼关键设备已逐步实现国产化

数据来源:格罗方德,半导体行业观察,国泰君安证券研究

下游产线方面,根据半导体行业观察以及各公司官网数据,武汉长存、长鑫、中芯14nm、中芯国际65/55nm、积塔、华虹无锡、华虹FaB6、士兰微、粤芯这几条主要产线2018-2020年规划的设备总投资额约为7916亿元。

我们选取长江存储、华虹无锡以及华力微三条产线作为统计样本,预计当产线建设完成后设备总体国产化率可以达到25%,因此可以得到整个项目在2018-2020年对国产设备总体需求空间约为1979亿元,其中2020年可以达到94.8亿元,同比增长69%。 与国产设备相类似的是内资产线的国产化率也在呈现逐步提升趋势。 ▼各类设备国产化率情况统计

数据来源:中国国际招标网,国泰君安证券研究备注:(1)选取长江存储、华虹无锡与华虹Fab6作为统计样本;(2)数据更新截止到2019年12月初

总体来看,半导体设备是大基金二期重点扶持的行业,伴随着半导体去库存周期落幕叠加建厂潮的进一步拉动,半导体设备行业将开启长景气周期。 在目前国产设备厂商渗透率仍有所不足,且内资产线的国产化率呈现逐步提升的良好趋势下,刻蚀、成膜与清洗等设备方面均具备较大的突破潜力。

从各条产线的实际情况来看,2018年与2019年实际投资额少于计划投资金额,我们预计半导体设备的大年将在2023年后来临。

(编辑:孟哲)