本文来自“万得资讯”。

汽车行业有望迎来触底反弹。

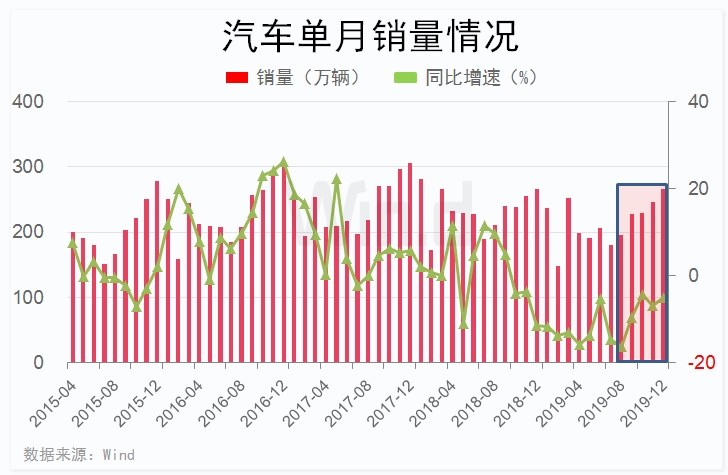

Wind援引中汽协数据显示,2019年12月汽车销量265.80万辆,同比下滑0.10%,连续18个月负增长,但降幅已连续四个月收窄。

汽车销量增速转正在即

中汽协此前公布数据显示,2019年12月汽车销量265.80万辆,环比连续5个月回升,同比增速-0.10%,连续18个月负增长,但降幅已连续4个月收窄。

另据中国汽车流通协会发布的2019年12月份“汽车经销商库存”调查结果,12月份汽车经销商综合库存系数为1.33,同比下降23.1%,环比下降10.7%,库存水平位于警戒线位置之下。

华金证券林帆研报表示,虽然2019年产销量降幅比上年分别扩大4.2和5.4个百分点,但是12月汽车产销量同比降幅继续收窄,其中销量同比降幅为0.1%,意味着销量或即将结束负增长,行业下行周期接近尾声概率进一步加大。

报告同时分析,2019年全年,乘用车产销分别完成2136.0万辆和2144.4万辆,产销同比分别下降9.2%和9.6%,降幅较1-11月收窄1.5和0.9个百分点,但是较2018年全年降幅增大。判断乘用车行业已经走出底部,出现月度销量增速的转正应为时不远。

万联证券周春林研报分析,12月批发销量216.2万辆,同比微降1%,环比增长6%,同比降幅相较11月明显收窄,且批发销量大于零售销量,表明渠道终端对未来乘用车销量缓慢复苏的预期较好。

不过,华鑫证券杨靖磊研报提醒,从12月国内乘用车市场销售状况看,同比降幅进一步收窄,但考虑到年底购车旺季及去年同期低基数的影响,零售数据仍较为疲弱,反映出目前国内汽车市场在需求端仍未有显著改善。

新能源车有望摆脱19年低迷态势

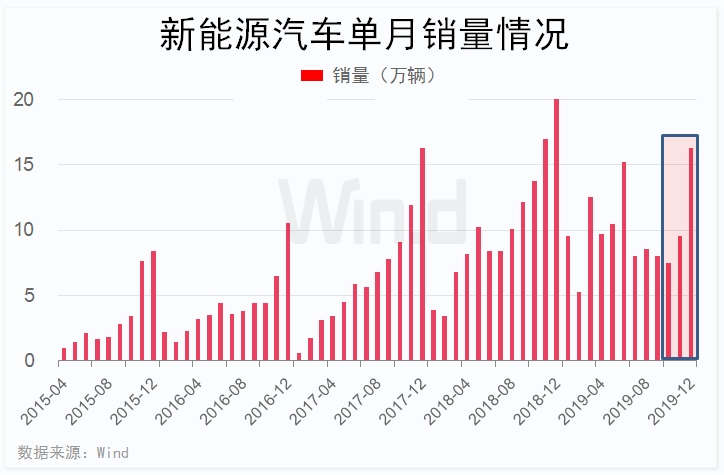

新能源车方面,根据中汽协公布的数据,2019年,中国新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%;全年动力电池装车量62.2GWh,同比增长9.2%。

东兴证券郑丹丹团队研报分析,工信部早前回应,2020年新能源汽车补贴政策将保持相对稳定,不会大幅退坡。据此认为,这体现了官方对该产业的支持态度。

展望2020年,报告预计,"双积分"政策将进入实质性执行阶段,新能源车型供给将增多,故年内补贴政策如保持稳定,将利好新能源汽车尤其自主品牌车型的推广。由于“不会大幅退坡”好于此前预期,相应上调对2020年新能源汽车产量预测至155万辆。

爱建证券研报也认为,在汽车大环境没有大改善的情况下,2020年新能源汽车市场仍将维持向高品质、产品力为主要竞争力的方向发展。

报告判断,工信部释放2020年补贴稳定的信号,7月1日后新能源汽车不会大幅度退坡,判断2020年结束后新能源汽车补贴不会全部退出,叠加新能源汽车2021年—2035年规划目标及双积分政策的修订,2020年新能源汽车市场不会出现2019年的低迷的情况。

民生证券徐凌羽研报分析,近期电动车百人会相关领导传达政策积极信号,预计2020年补贴政策相对稳定,有利于企业把重心放在产品规划和研发中;此外,2020年将是新能源汽车供给质变元年,特斯拉(TSLA.US)国产、大众MEB平台量产、自主和造车新势力持续加大新能源产品投放,看好供给端加速丰富和创新,推动行业市场化进程。

华西证券崔琰研报分析,2020补贴保持稳定,双积分接力成为中期核心政策:预计2020年新能源汽车补贴政策将保持相对稳定,不会大幅退坡。平稳的补贴政策有利于缓解新能源车企的资金压力,稳定市场预期,保障产业健康持续发展。

机构展望多条投资主线

伴随着汽车销量数据逐步走好,机构看多汽车产业后续走势。

兴证汽车团队研报表示,降幅收窄库存降低,行业底部复苏持续,增配汽车行业!

报告认为,当前汽车行业基本面上处于底部向上的转折点,乘用车经过近两年的向下调整后续预计底部弱复苏,新能源领域特斯拉预计后续2-3年全球放量,重卡行业在多重因素影响下预计高景气依旧。

东兴证券郑丹丹团队研报判断,随着市场变化,中国新能源汽车产业链相关企业未来数年将遇到来自国际同业友商的竞争,建议长期关注具有核心竞争力、有一定竞争优势的标的。

万联证券周春林研报建议围绕两方面布局:

(1)一线强势自主品牌,在乘用车弱复苏及部分自主品牌爆款车型销量的带动下,部分一线强势自主品牌有望迎来销量及业绩的反转。

(2)细分领域优质零部件个股,下游乘用车的弱复苏有望带动细分领域优质零部件供应商业绩的持续回升,尤其对于新能源汽车零部件供应商,在特斯拉、大众等强势品牌带动及国内新能源车长期向好趋势下,有望迎来较高的业绩弹性。

华西证券崔琰研报分析,供给端剧变是现阶段推动新能源汽车行业发展的核心驱动力,爆款车型的密集投放将加速行业从2.0迈入3.0时代,从导入期迈入成长期,核心关注特斯拉及大众MEB产业链。

(编辑:林喵)