智通财经APP获悉,美国最大健康保险公司联合健康(UNH.US)将于今日(1月15日)美股盘前公布2019财年四季度(Q4)及全年业绩报告。

根据Zacks Investment Research的数据,10位分析师普遍预计本季度联合健康的每股收益(EPS)为3.77美元,去年同期为3.28美元,相当于同比增长约15%;预计营收将达到609.8亿美元,同比增长4.38%。

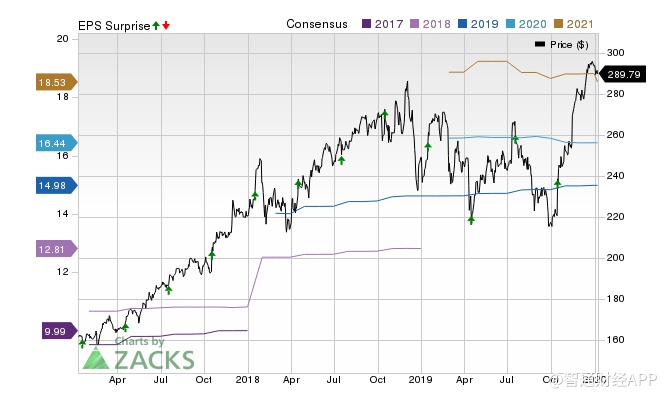

回顾三季度,公司营收为604亿美元,同比增长7%;归属于股东的净利润为35.38亿美元,同比增长11%。三季度GAAP EPS为3.67美元,超预期的3.59美元;non-GAAP EPS为3.88美元,好于预期的3.75美元。

此外,公司预计2019财年全年营收约为2420亿美元,同时上调全年EPS预期,预计2019财年调整后每股收益在14.9美元至15美元之间。

在公布强于预期的三季度业绩报告后,联合健康的市值一直在稳步上升,股价不断上涨并创下历史新高。

公司概况

联合健康成立于1974年,是一家多元化的健康和福利公司,也是美国最大的健康保险公司。公司的核心业务分为两大板块:健康保险业务板块(UnitedHealthcare)和健康产业链板块(Optum)。其中,健康产业链作为保险的延伸,主要由健康管理公司(Optum Health)、健康信息技术服务公司(Optum Insight)及药品福利管理公司(OptumRX)三家子公司组成。

2019财年三季度,UnitedHealthcare业务营收为481亿美元,同比增长5%;Optum业务营收为288亿美元,同比增长13%。

据了解,联合健康的UnitedHealthcare继续受益于医疗保险和医疗补助业务的稳步扩张,这主要得益于医疗保险优势计划的普及。另外,Optum是一个帮助UnitedHealth从一家医疗保险公司转型为一家成熟的医疗服务提供商的平台。Optum在通过战略性收购扩大业务的同时,也一直在为公司的收入做出贡献。

然而,由于政府改革医疗体系的举措和全民医保计划的提议存在不确定性,投资者可能仍会保持谨慎。在即将到来的总统大选后,医疗保健计划预计将发生重大变化。

从长期来看,联合健康的基本面依然较为强劲。不过接下来,医疗保险业务的利润率可能会因引入医疗保险税而面临压力。

Q4业务预测

四季度,UnitedHealthcare部门的收入可能将受益于更高的客户数量增长和价格的提高。根据Zacks预计,该部门的营收可能达到487亿美元,较上年同期增长5.1%。该业务下的雇主和个人业务、医疗保险和退休计划,以及社会和国家救助业务将会继续为公司盈利做出贡献。此外,收入增长和成本控制可能有助于该部门的收益增长。

而Optum部门的Q4收入可能会有所提高,因为该业务的每个细分市场OptumHealth、OptumInsight和OptumRx都在稳健增长。Zacks对该业务营收的普遍预估为304亿美元,相当于同比增长10.5%。

此外,公司医疗会员总数的增长将由商业和医疗保险优惠计划(Medicare Advantage)的会员数量增长推动的,不过医疗补助计划(Medicaid)和国际会员数量的下降可能会在一定程度上抵消了这一增长。

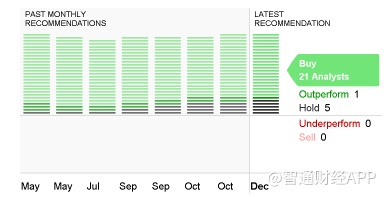

股价预测及分析师评级

据媒体统计,25位分析师对联合健康12个月股价的预估中值为330美元,最高366美元,最低263美元。该中位估值较上次288.24美元的价格上涨约14.5%。

在接受调查的27位投资分析师中,21位分析师给予该公司“买入”评级,1位分析师给予“跑赢大市”评级,5位分析师给予“持有”评级。