本文来自微信公众号“ 樨樨和她的油气小伙伴”。

核心观点

中海油发布《2020年战略展望》

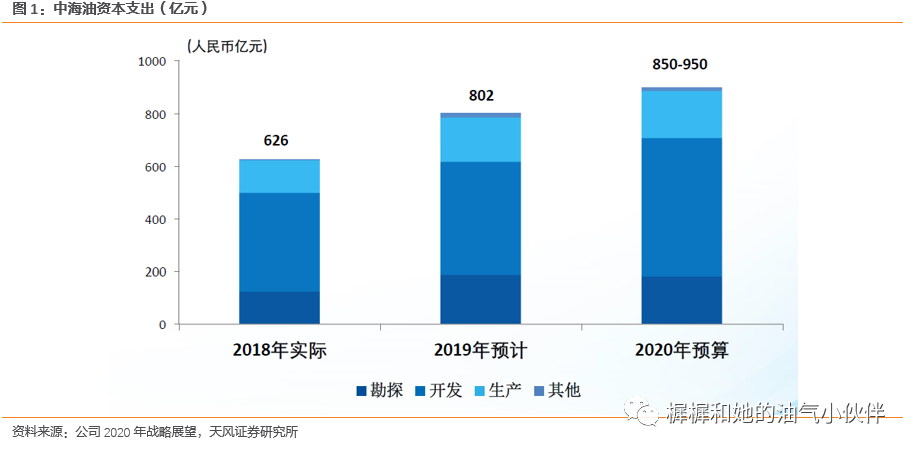

展望指出,2019年中海油(00883)资本开支约802亿,略超700-800亿的预算;2020年资本开支预计850-950亿,增速6-18%。

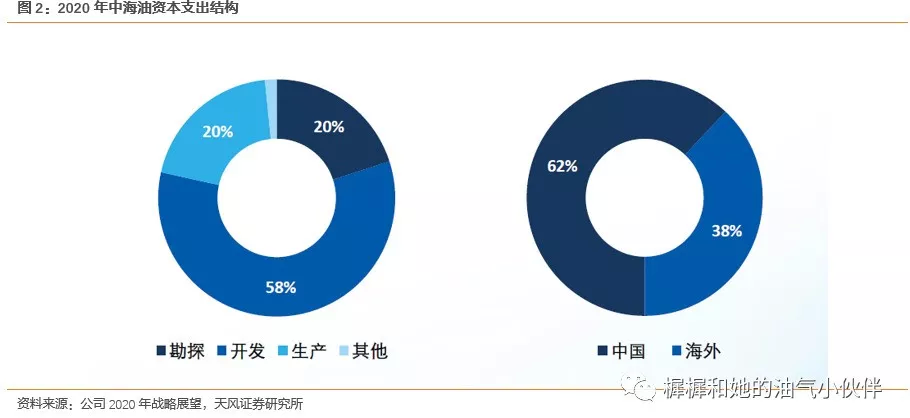

资本开支结构上,根据19年战略展望我们推测,用于勘探、开发、生产的支出为160、473、152亿,同比18年的113、407、100亿分别提升42%、16%、52%。20年支出结构与19年基本相同。

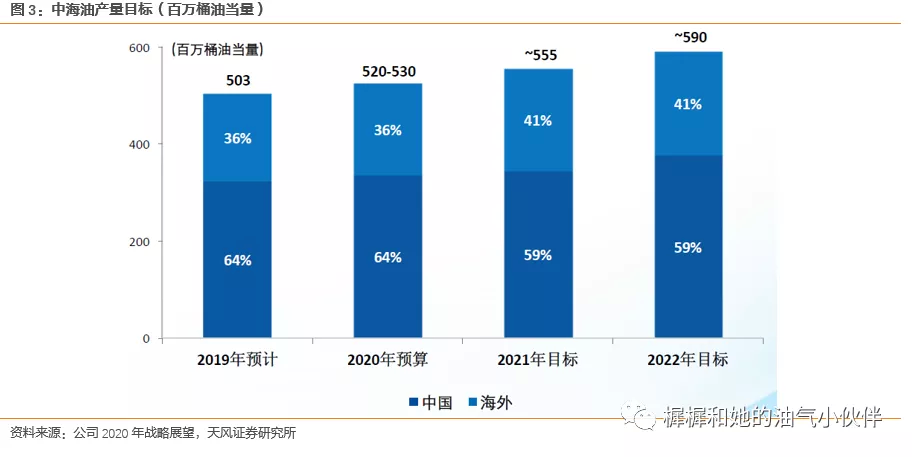

产量方面,中海油19年产量预计5.03亿桶油当量,超出年初规划的4.8-4.9亿桶油当量。20年计划产量为5.2-5.3亿桶油当量,其中石油液体占比81%,天然气占19%。

在地域分布上,资本开支和产量在国内外的比重维持不变,国内仍然是发展的重点。国内将继续推动陵水17-2和流花16-2/20-2等重点项目;国外将继续推动Liza油田二期等重点项目。

预计20年布伦特油价中枢65美金,支撑资本开支与产量的持续上行

根据我们2020年的策略报告观点:2020年全球供需有望维持平衡格局,考虑到页岩油2019年产量增速前高后低趋势明显,原油市场供需情况大概率下半年好于上半年。我们预测2020年Brent均价65美金左右,新项目主要来自海上,有两方面因素:1)近年来油气新发现主要集中在海上,包括巴西、圭亚那、安哥拉、美国墨西哥湾等,都是勘探开发热点区域。2)海上项目过去几年成本下降了30-40%,不再是传统理解的高成本项目,即使在中等油价下,也能获得良好的投资回报率。

65美金的情况下,多数油田可实现盈利,全球资本开支和油气产量在此基础上有望不断提升。油服公司19年起经营情况已经发生很大改善,20年订单和业绩有望继续上行。

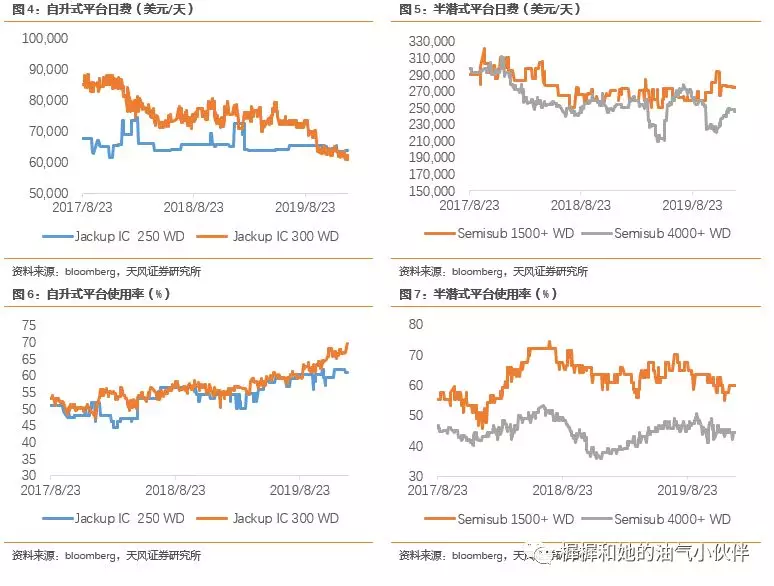

国际钻井平台使用率回暖,日费有望上行

从海上钻井平台日费和使用率的情况看,使用率自18年起已经有所回升,但钻井平台仍处在供给过剩的局面,日费仍在底部徘徊。随着全球资本开支的持续增长,油服景气度不断提升,2020年或将看到日费上行。

投资建议:

考虑到中海油资本支出和产量的持续增长,我们预计中海油旗下的油服公司订单和业绩将持续提升,推荐中海油服和海油工程。

风险提示:油价下跌风险,中海油实际资本开支不及预期风险

(编辑:程翼兴)