本文来自《中国期货》杂志。

2019年5月以来,全球金价快速上涨使黄金再度成为资本市场的焦点。随着美联储7月和9月两次议息会议相继结束,金价走势趋弱。未来黄金将继续震荡上行还是就此转弱,成为投资者持续关注的问题。本报告通过2019年黄金走势回顾、金价驱动分析和未来核心因素展望三部分,对黄金价格估值水平和驱动因素作分析研究。

01黄金价格走势回顾

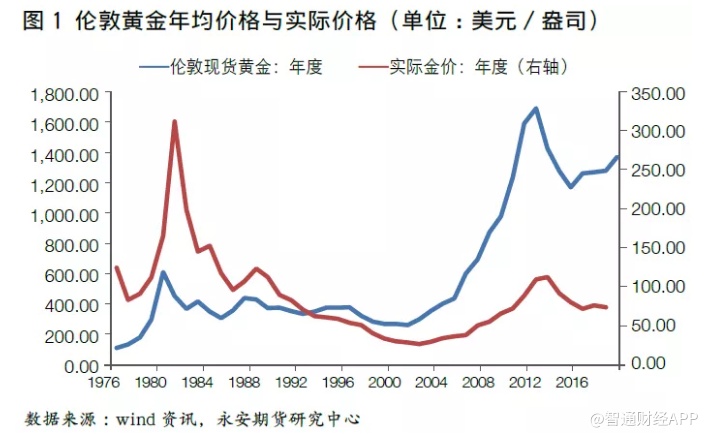

自1976年布雷顿森林体系解体以来,黄金价格出现过两次大幅上行的走势,第一次是1976至1980年,伦敦黄金月均价从109.93美元/盎司上涨到673.63美元/盎司,涨幅达512.78%;第二次是2001至2011年,伦敦黄金月均价从260.48美元/盎司上涨到1771.85美元/盎司,涨幅达580.22%。

2011年后,全球金价先持续下滑,后震荡修复,直到2019年5月再度迎来快速上涨走势,伦敦黄金月均价从1283.95美元/盎司上涨到1513.04美元/盎司,涨幅达17.84%。

值得注意的是,使用世界银行给出的全球GDP平减指数同比折算实际金价(以1976年伦金年均价为起点)后可以发现:2001至2011年期间,全球实际金价高点要低于1976至1980年黄金价格上涨时的实际金价水平。2018年,伦金年均实际金价为75.44美元/盎司,位于1976年以来实际金价的48%分位数水平。

2019年5月起,黄金价格快速上涨,伦金价格在9月初一度接近1550美元/盎司水平,随后回落震荡。从目前黄金价格的估值指标看,伦金相对于伦敦白银、伦铜和IPE原油估值均较高,相对美国10年国债实际利率也处于中等偏上水平。上期所黄金主力1912合约收盘价与上海黄金交易所黄金T+D折算成本后的价格基本相同,均低于按照在岸或离岸人民币汇率折算并综合考量持有成本后的伦金价格。总体来看,伦敦黄金价格有所高估,国内黄金价格估值稍低于伦金估值。

从汇率角度看,国内黄金价格较伦金估值低的部分原因来自国内黄金隐含的美元兑人民币汇率低于离岸和在岸人民币汇率。以9月17日为例,当日美元兑人民币即期汇率在岸报7.0929,离岸报7.0862,而上海期货交易所黄金主力合约当日隐含的人民币汇率为7.0598。可见,考虑国内黄金价格走势时,除影响国际金价的主要驱动因素——供需、美债实际利率、美元指数和避险需求外,人民币汇率也是不可忽视的另一项重要因素。

02黄金价格驱动因素分析

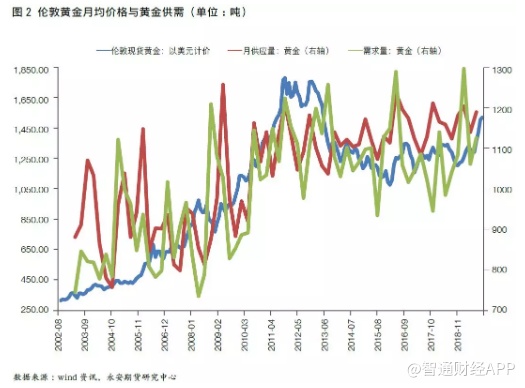

黄金的第一属性是大宗商品,其价格一定程度受到供需变动的影响。黄金的供应主要来自矿山生产、再生金、生产商对冲、央行售/购等几个途径。其中,矿山生产和再生金是主要供应来源。据测算,2001至2018年间金矿生产与再生金供应的价格弹性很低,分别为-0.05和0.29,央行售/购与金价的价格弹性较强。2003年以来,全球黄金供应震荡增加,2019年二季度供应量达到1186.72吨,而2018年以来,央行购金量却在不断增加。据世界黄金协会(后简称WGC)统计,截至2019年6月底,全球央行买盘共购买374吨黄金,为2010年央行成为净买家以来的购买量最大的半年。央行的不售反购也一定程度上推升了金价。未来,由于作为主要央行买家的中国央行黄金持有量占外汇储备比例仍不高,如果其持续购金仍将对黄金价格产生支撑。

黄金的需求主要表现在珠宝首饰、投资和工业需求等几个方面。珠宝首饰是黄金的最主要需求,2013年起珠宝首饰需求占黄金总需求稳定在50%左右;投资需求居次,但波动较大,2017年以来中枢基本稳定在25%左右;工业需求第三,占比长期不足10%。

在所有需求因素中,总需求决定了黄金价格的中枢水平,而投资需求和工业需求决定了金价的波动。目前来看,黄金需求增长的重要支撑来源于央行的持续购金,但其观测较为困难。摩根大通全球制造业PMI和服务业PMI以及OECD指标可以很好地观察黄金工业需求的变化,而以SPDR、iShares为代表的黄金ETF持仓可以很好地观察ETF投资需求短期的变化。

总体来看,除央行购金外的黄金需求中长期恐难持续大幅增长,因此央行需求和投资需求成为决定金价长短期走势的两个重要驱动因素。

黄金的第二属性是作为金融资产的金融属性,其三大核心影响因素是作为贵金属的避险需求,以及与长期美债实际利率和美元指数的负相关性。因避险需求通常较难预测,长期美债实际利率和美元指数走势则成为分析黄金价格的核心因素。

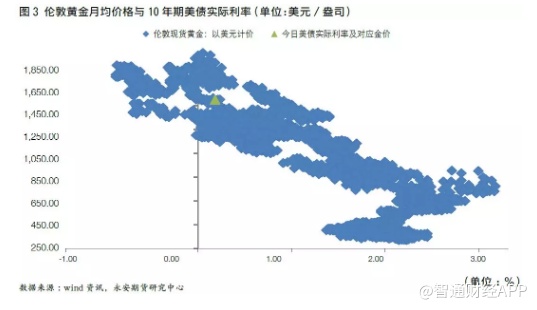

长期美债实际利率影响黄金价格的原因:一是由于黄金本质上是货币,而利率是货币的主要定价依据;二是由于黄金作为一种不生息资产,其与同为市场接受的避险资产——美国国债具有竞争关系,当美债收益率越低,黄金的配置价值则越能凸显。历史上,黄金在通胀高企时所表现出的抗通胀属性通常也是由于通胀快速抬升压低了实际利率,从而提升黄金配置价值带来的。从2003至2019年伦金价格与10年期美债实际利率关系可以看出,黄金与10年期美债实际利率具有明显的负相关关系。

美元指数并不直接影响黄金配置价值,它以计价货币形式对黄金价格产生影响。从2003至2019年伦金价格与美元指数关系可以看出,黄金与美元指数具有一定的负相关关系,但负相关关系不如长期美债实际利率明显。

还需特别指出的是,以2003至2009年间伦金与美元指数关系看,目前的伦金价格是历史上同等美元指数水平下的最高值,因此短期如果美元指数无法走出明显弱势,黄金价格的驱动力可能主要来自长期美债实际利率走势和避险因素。

03未来黄金价格展望

供需角度,近期各国央行购入黄金的行动显示出当今全球央行追求多元化储备资产的意愿。预计未来央行的需求可能会持续,特别是中国央行目前黄金持有量为1936.5吨,占外汇储备仅为2.8%,央行的需求将对未来中长期金价中枢形成重要支撑。

从美债短端利率角度来看,美国经济已经进入持续下行确认期。未来美国经济整体增速可能仍会维持在较低水平,因此短期利率或将维持低位。近日美债名义利率回升,短端利率隐含的降息预期有所下降,未来短端利率走势将更加依赖经济数据的变化和美联储货币政策调整的影响。

美债期限利差角度,美联储资产负债表规模以及国债项规模的增长显示未来国债发行季节性增长存在需求支撑。同时,尽管美债最大的两个买家——中国和日本持债比例持续下降,但短期持债额度的回升也将继续为需求提供保证。风险偏好和债券供需可以维持期限利差稳定,从而使得长期美债实际利率维持低位。

通货膨胀角度,2019年以来美国核心CPI同比增速在2.0%至2.2%附近,较2018年的增速有所下降,核心PCE持续处于美联储设定的2%的目标以下,美联储已下调2019年、2020年核心PCE 预期至1.8%、1.9%。从物价传导的链条来看,未来劳动力薪酬增长动力不足使得通胀大幅上行的可能性较低。还需注意的是,突发事件引发的油价波动、关税上调对商品价格的传导以及基数效应可能阶段性影响通胀预期,也可能对长期美债名义利率和实际利率产生影响。

从美元走势来看,2019年二季度以来,美元指数快速升值,主要原因是美元对欧元和英镑的升值。其核心因素是欧洲经济羸弱、地缘政治风险加剧和欧洲央行的货币政策措施。未来美元指数短期恐仍将继续在高位,且一旦英国脱欧风险反复,不排除美元指数再度上行,但这也可能是美元指数中短期的高点。

综上所述,伦金估值稍高,沪金和黄金T+D估值稍低于伦金。美元指数对金价支撑力竭。短期来看,美国经济数据尚可,美元指数维持高位,美债收益率反弹,美股先跌后涨,均给黄金价格带来压力。中长期看,央行需求为金价提供支撑,美国经济确认全面下行、期限利差稳定带来长期国债实际利率处于低位,以及美联储货币政策预期可能的改变,或将再度为黄金价格提供动力。未来影响金价的不利因素可能来自于美国经济下行压力传导不畅、美国经济意外走强或是通胀和美元指数意外走强等。

(编辑:郭璇)