本文来自东吴证券研报,作者:汤军。原标题《颐海国际(01579):激励再升级,渠道、产能全面扩张促发展》

投资要点

管理迭代升级,增质提效。19H1应用合伙人师徒制扁平化管理,确保销售经验传承,目前销售人员师徒数量分别约为180/60名,快速扩张新区域;19Q2引入PK制度强化销售考核,进行ABC三级评定,公司将淘汰连续3次获C人员,并鼓励A级合伙人接管被淘汰业务区域;19年底股权激励计划向6名高级管理层授予75万股受限制股票(以授予前最后交易计算价值约3119万元,将产生等量管理费用),共计占公司总股份数的0.07%。激励能较好完善多层次激励制度,全套管理体系竞争充分,激励显著,富有创新活力。

充分激励经销商扩张,渠道下沉低线城市。公司对经销商支持充分,让利显著。细化区域代理后增强对经销商把控能力,产品高周转保障经销商渠道利润,未来将进一步推进渠道扩张战略,下沉至4、5线城市等空白市场,预计年底经销商数量将接近3000家。

底料产品空间巨大,产品创新带来增量。底料产品持续受益行业发展及海底捞门店扩张红利,市场空间巨大。在新品研发方面,项目制充分激发员工创新潜力,中式复合调味料“24道菜”将推出川菜、粤菜、陕西菜等多个地方菜系调味品;还推出“15块钱吃到饱”、冲泡杯等多个产品,借助品牌及渠道优势,有望迎来新的盈利增长点,助力多元发展。

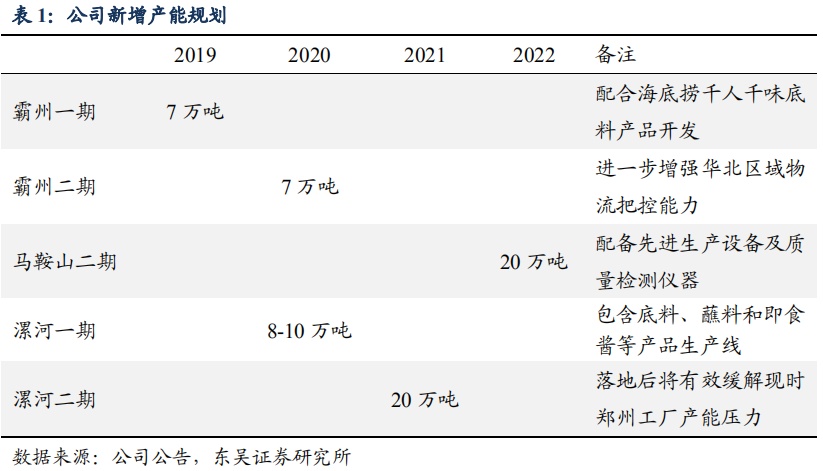

新基地逐步投产,产能持续扩张奠基长期发展。公司产能扩张计划实施顺利,霸州工厂一期项目落地新增产能7万吨。预计霸州二期、马鞍山二期分别将于20/22年竣工投产,马鞍山二期计划产能20万吨;预计漯河基地一期及二期未来两年将逐步建成试产,设计产能约30万吨。公司的火锅底料业务未来潜力大、且休闲食品的品类和产品有望持续发展。三大生产基地合计贡献产能将在未来3年达到60万吨以上,为火锅底料、中式复合调味料及自加热系列产品放量提供有力支撑,奠基公司长期发展。

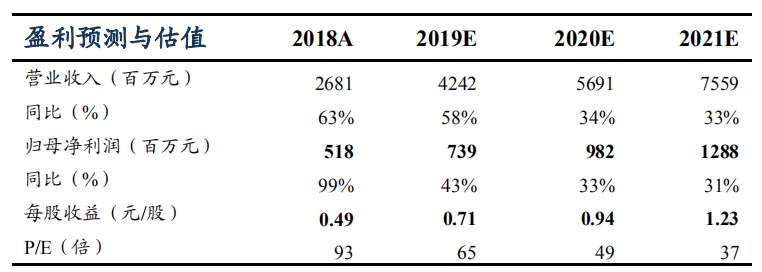

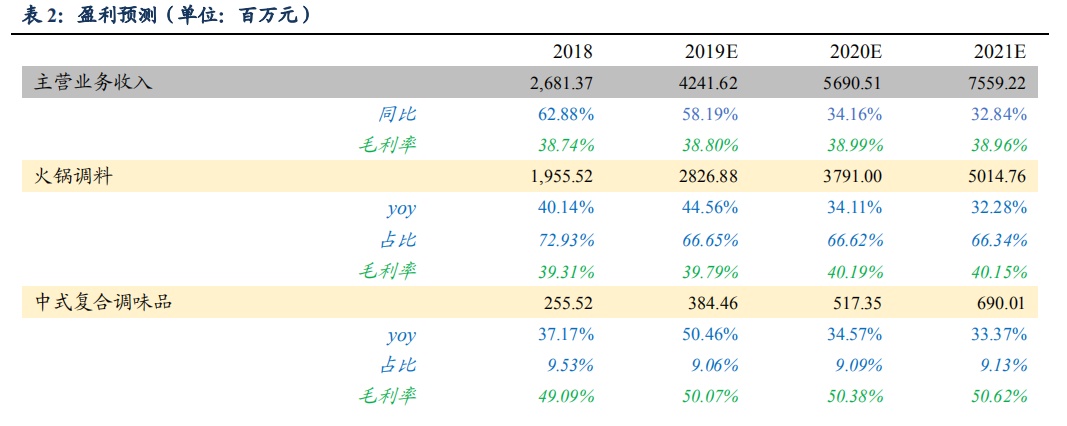

盈利预测与投资评级:看好颐海国际(01579)产能扩张背景下持续的销售渠道下沉,基于公司业务扩张前景、以及不断迭代的激励机制,上调19-21年盈利预测,预计公司营收42.4亿(+58%)、56.9亿(+34%)、75.6亿(+33%),归母净利7.4亿(+43%)、9.8亿(+33%)、12.9亿(+31%)亿元,对应PE为65、49、37倍,长期看好具有创新活力的研发和销售制度带来的增长动力,2020年目标估值60倍,上调为“买入”评级。

风险提示:经销商渠道扩展不及预期、原材料价格波动、食品安全等风险。

正文

1.管理不断升级,增质提效

2018年公司即引入“合伙人”机制,将销售人员作为合伙人,在费用方面充分放权,并将绩效考核变更为业务单元利润。机制简化管理层级,经费放权与利润提成较好提升销售积极性,与经销商良好协同。

激励机制持续迭代,为公司发展添动力。

1)19年H1公司取消大区经理,应用合伙人师徒制扁平化管理,销售人员以老带新,师傅可获徒弟区域利润5%,激励保障销售经验传承,增强服务能力。目前销售人员师徒数量分别约180/60名,快速扩张新区域。

2)19Q2引入PK制度强化销售考核,对渠道库存、经销商反馈、费销比等指标进行分ABC三级评定,公司将淘汰连续3次获C人员,并鼓励A级合伙人接管被淘汰业务区域,竞争充分,激发活力。

3)19年12月底,公司向6名高级管理层授予75万股受限制股票(以授予前最后交易计算价值约3119万元,将产生等量管理费用),其中67万股授予5名董事,8万股授予1名管理层,共计占公司总股份数的0.07%。股权激励较好补充管理体系、多层次完善激励机制,鼓励雇员留任并致力于集团未来的发展及扩张。

2.多维度扩张,支撑长期发展弹性

2.1.产品端:传统产品市场广阔,创新促增量

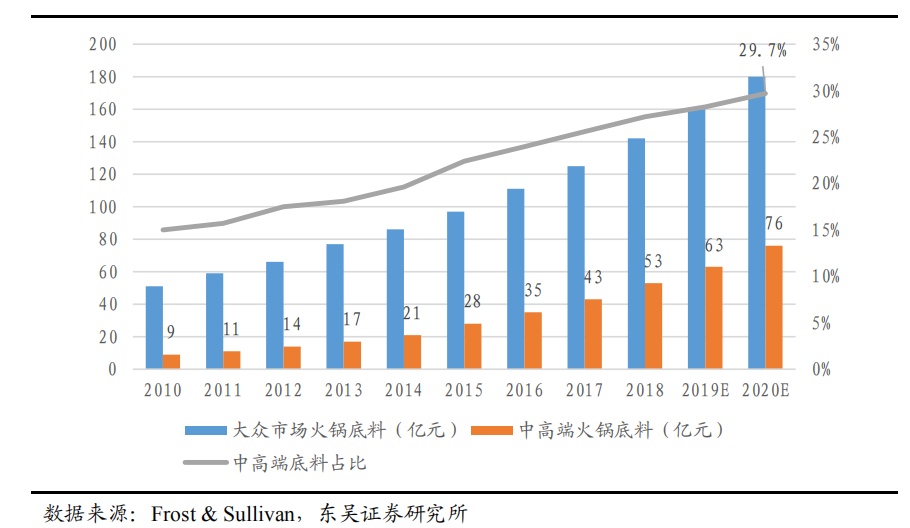

火锅调料产品:中高端市场增速领先,持续利好龙头公司。受益于消费升级,中高端火锅市场增长也推动中高端底料市场快速增长。Frost&Sullivan预计中高端底料市场规模将在2020年达到76亿,占比约30%。颐海国际定位中高端且伴随海底捞门店扩张不断放量,2015年公司中高端底料市占率已达35%,与竞对拉开差距,公司将持续受益于市场快速发展,进一步扩大自身份额。

图1:中高端底料占比持续提升

在新品研发方面,项目制与产品大会充分激发员工创新潜力,中式复合调味料 “24道菜”将推出川菜、粤菜、陕西菜等多个地方菜系调味品;“15 块钱吃到饱”速食米饭改用隔水加热工艺,价格下探至 15 元;此外,公司产出海底捞品牌冲泡杯、冷锅串串,三连包小火锅等多个产品。优质产品借助品牌及渠道优势,有望迎来新的盈利增长点,助力多元发展。

2.2. 渠道端:激励充分,推进渠道下沉

对经销商支持充分,鼓励扩张。公司通过细化区域代理增强对经销商把控能力;利用定期监控提升终端销售效率;19 年公司建立多个物流分仓,有效缩短发货周期,保证渠道健康拓展。此外,公司还在小范围内试行直接送货至大卖场渠道,以直接减少储货环节的方式,达成特定类型经销商端“零库存”。

多项机制有效帮助经销商实现低库存、高周转,充分保障渠道利润,提升扩张积极性的同时吸引更多经销商的加入。公司进一步推进渠道扩张战略,下沉至 4、5 线城市等空白市场,预计 2019 年经销商数量已接近 3000 家。

电商渠道逐步培育。公司通过线上品牌旗舰店持续加强消费者互动体验,在营销端积极参与“年货节”、“618”等促销活动,销售表现亮眼。在京东超市、天猫超市等非自营的线上渠道,除通过持续参与平台促销活动外,还以量贩装配合赠品等方式提升销量。截止 19H1 公司在各大电商平台拥有 5 家旗舰店,电商渠道收入 1.18 亿(yoy+46.9%)。

2.3. 产能端:持续扩张扩奠基长期发展

公司产能扩张计划实施顺利,霸州工厂一期项目落地新增产能 7 万吨;预计霸州二期、马鞍山二期分别将于 20/22 年竣工试产,马鞍山二期将配备先进生产设备及质量检测仪器,计划产能 20 万吨;预计漯河基地一期将于 2020 年底建成试产,预计一期产能将达到 8-10 万吨;二期计划于 2021 年建成并试生产,设计产能 20 万吨。公司的火锅调料业务未来潜力大、且休闲食品的品类和产品有望持续发展。三大生产基地合计可贡献产能将在未来 3 年达到 60 万吨以上,为底料、中式复合调味料及自加热系列产品放量提供有力支撑,奠基公司长期发展。

3. 盈利预测与投资评级

看好公司产能扩张背景下持续的销售渠道下沉,基于公司业务扩张前景、以及不断迭代的激励机制,上调19-21年盈利预测,预计公司营收42.4亿(+58%)、56.9亿(+34%)、75.6 亿(+33%),归母净利 7.4 亿(+43%)、9.8 亿(+33%)、12.9 亿(+31%)亿元,对应 PE 为 65、49、37 倍,长期看好具有创新活力的研发和销售制度带来的增长动力,2020 年目标估值 60 倍,上调为“买入”评级。

4. 风险提示

可能存在宏观经济波动、食品安全问题等因素对下游餐饮行业产生负面影响的风险,

从而导致公司销量不及预期。

可能存在原材料价格波动带来的毛利率不及预期的风险。

可能存在渠道管理和扩展不及预期的风险。

(编辑:张金亮)