本文来自微信公众号“CITICS宏观研究”,作者:诸建芳 崔嵘。

核心观点

事项

美国12月非农就业人数新增14.5万,预期16万,前值25.6万;失业率3.5%,预期3.5%,前值3.5%;小时工资同比增速2.9%,预期3.1%,前值3.1%。

正文

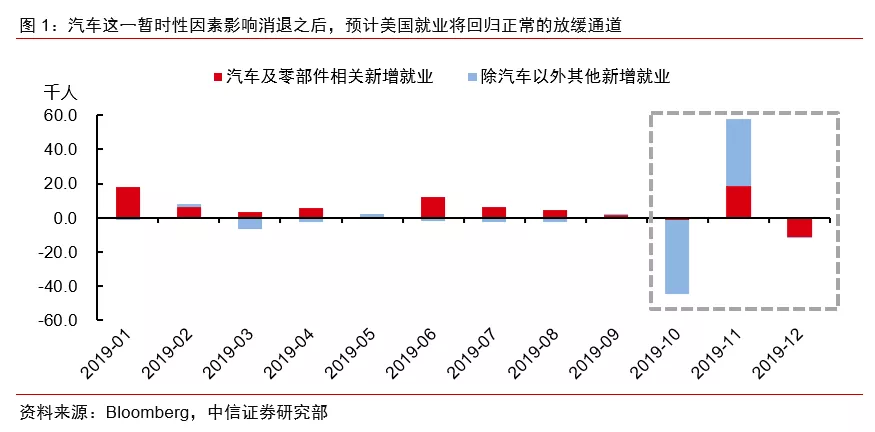

就业结构的问题可能是薪资不及预期的主要原因。小时工资同比增速2.9%,为2018年8月以来最低,也明显不及市场预期的3.1%。我们认为低薪行业积聚对就业的支撑以及职位空缺数较高,都会降低工资上涨的幅度。同时这种行业和供需的失衡可能也会降低对未来就业增长的预期(详见《美国2019年10月非农就业数据点评:就业结构比总量更值得关注》,2019-11-02)。

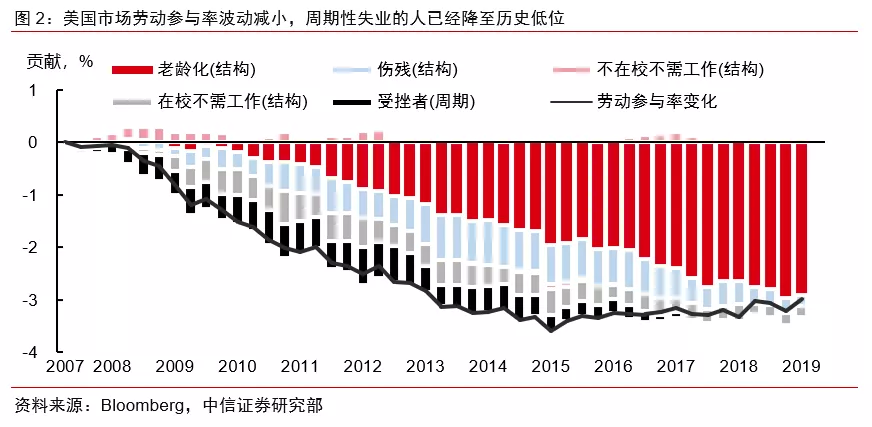

失业率难以再降,就业市场的饱和难以长期持续。从劳动参与率来看,最近几个月的波动明显减小。我们认为这反映了周期因素导致的新就业者已经难以为劳动参与率的抬升提供更多支持,而结构性因素带来的就业变化短期波动也很小,预计未来数月新加入劳动力市场的人数都将保持稳定(图2)。此外,放弃找工作者的失业率(用U6-U3来衡量消极工人)降至2006年以来的新低,接近2000年水平,有意愿有能力但没有找到工作的人已经非常少,说明就业市场已经非常饱和。如此饱和的就业市场在历史上持续时间不超过1年,因此我们维持对失业率拐点可能在今年出现的判断。

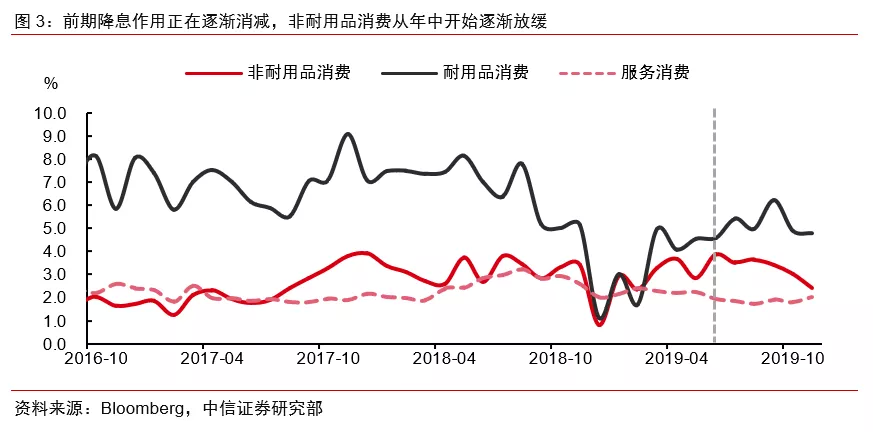

美联储宽松周期尚未结束,预计2020年下半年有降息空间。12月ISM制造业PMI较前月下滑0.9个点至47.2,远低于预期的49,创下自2009年6月以来的新低,显示制造业持续扩张的动能不足。同时从消费的变化趋势来看,当前美国消费同比增速自2015年的约4%下降至2017年的约3%,再进一步下降至2019年的约2.5%。而前期降息作用对耐用品消费和服务消费的刺激作用正在逐渐消减,非耐用品消费从年中开始逐渐下行也反映美国内需并没有就业市场显示的那么强劲(图3)。此外伴随今年年中可能出现的就业拐点风险,美联储再次重启降息以应对就业与消费的放缓仍有必要,预计今年下半年美联储可能降息1-2次。