本文来自“新兴产业汇”,作者“曾朵红团队”

摘要

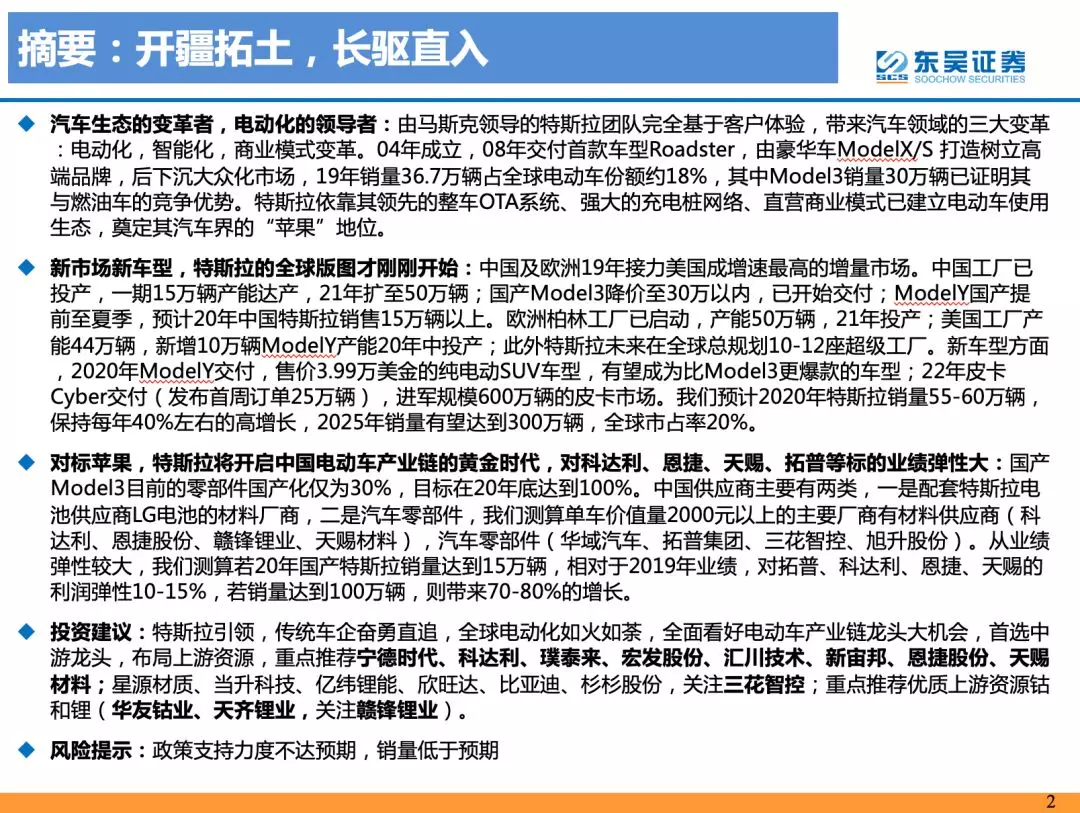

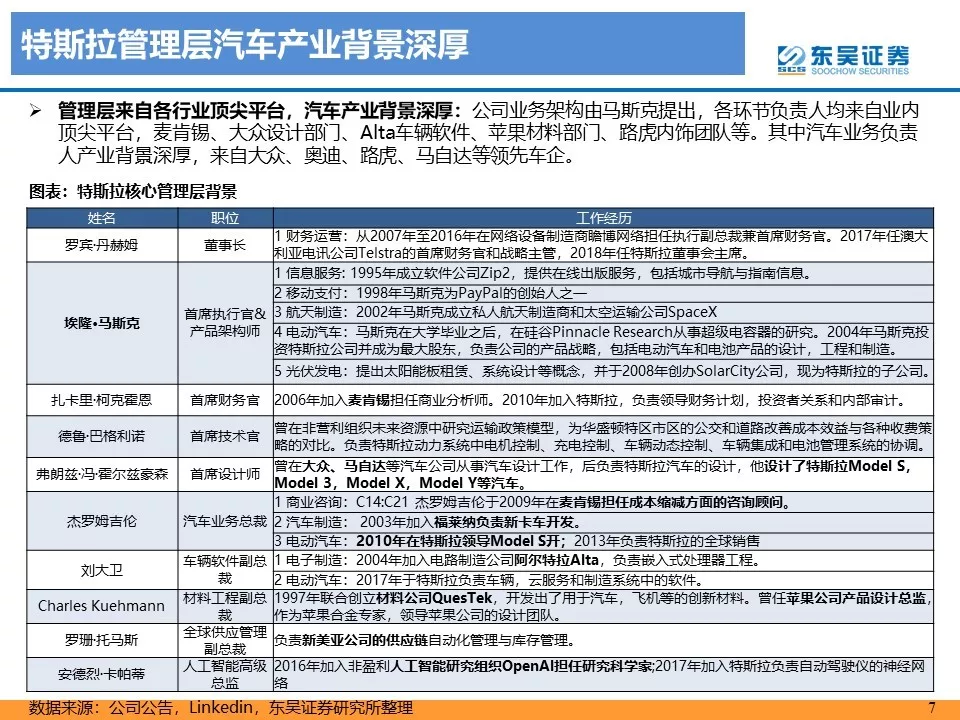

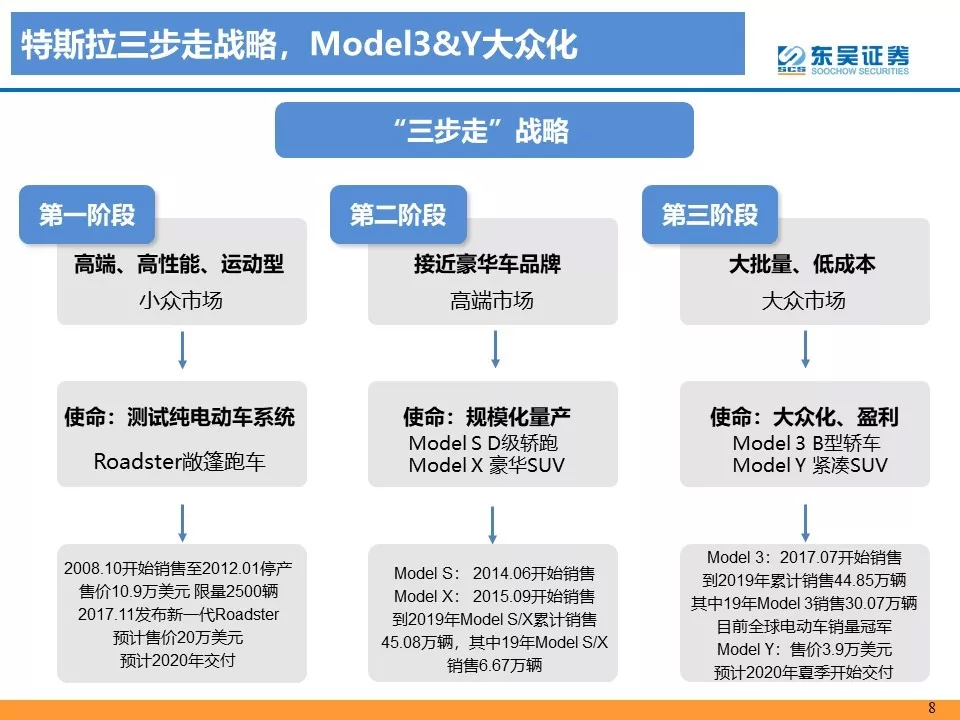

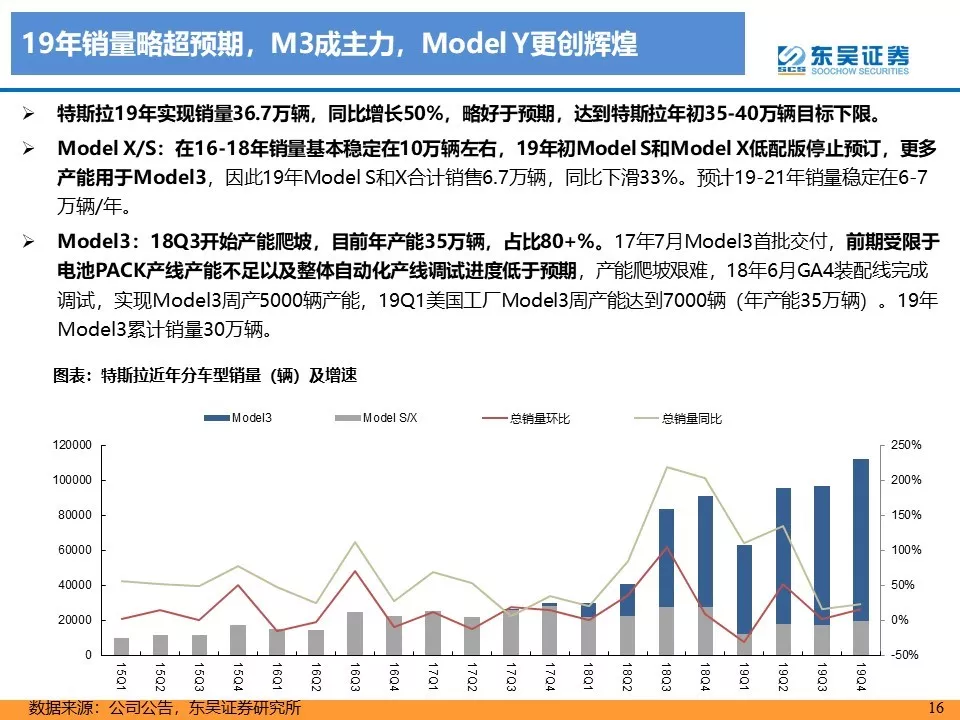

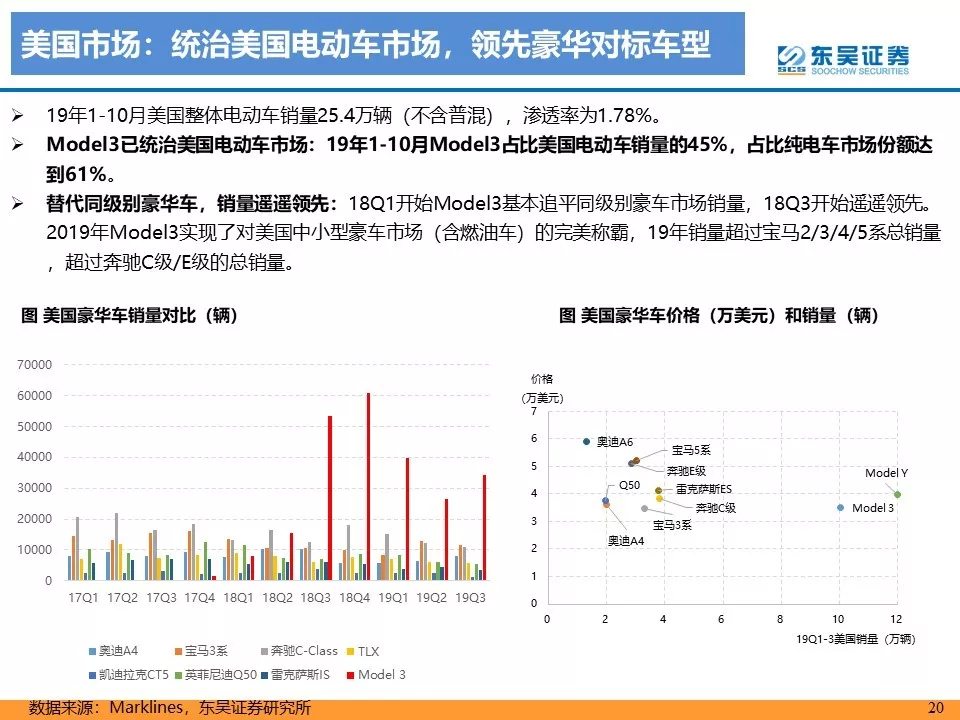

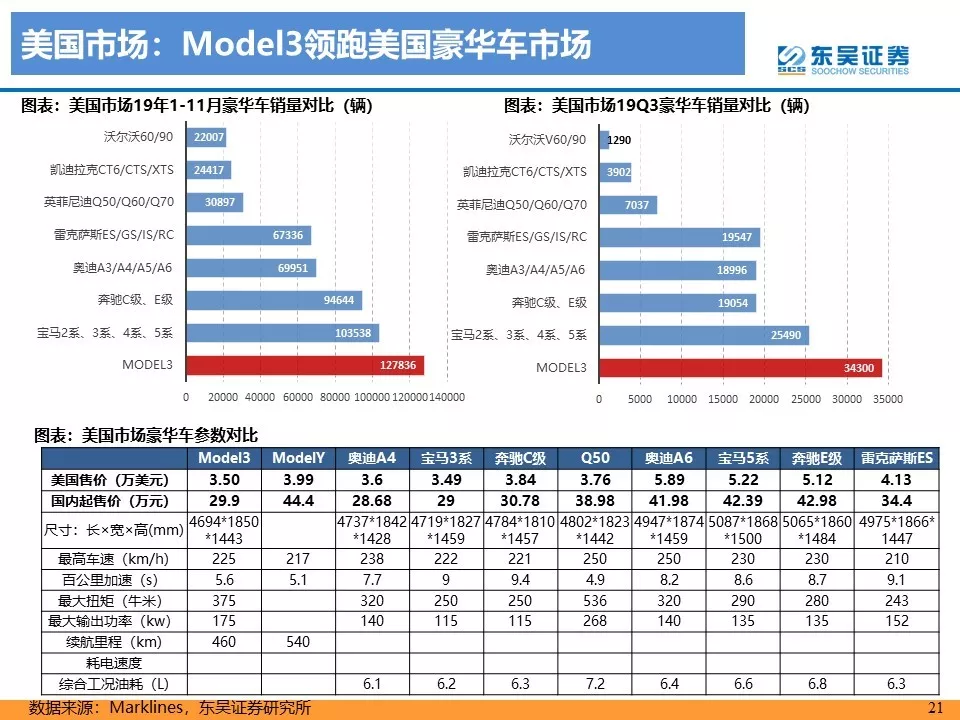

汽车生态的变革者,电动化的领导者:由马斯克领导的特斯拉(TSLA.US)团队完全基于客户体验,带来汽车领域的三大变革:电动化,智能化,商业模式变革。04年成立,08年交付首款车型Roadster,由豪华车ModelX/S 打造树立高端品牌,后下沉大众化市场,19年销量36.7万辆占全球电动车份额约18%,其中Model3销量30万辆已证明其与燃油车的竞争优势。特斯拉依靠其领先的整车OTA系统、强大的充电桩网络、直营商业模式已建立电动车使用生态,奠定其汽车界的“苹果”地位。

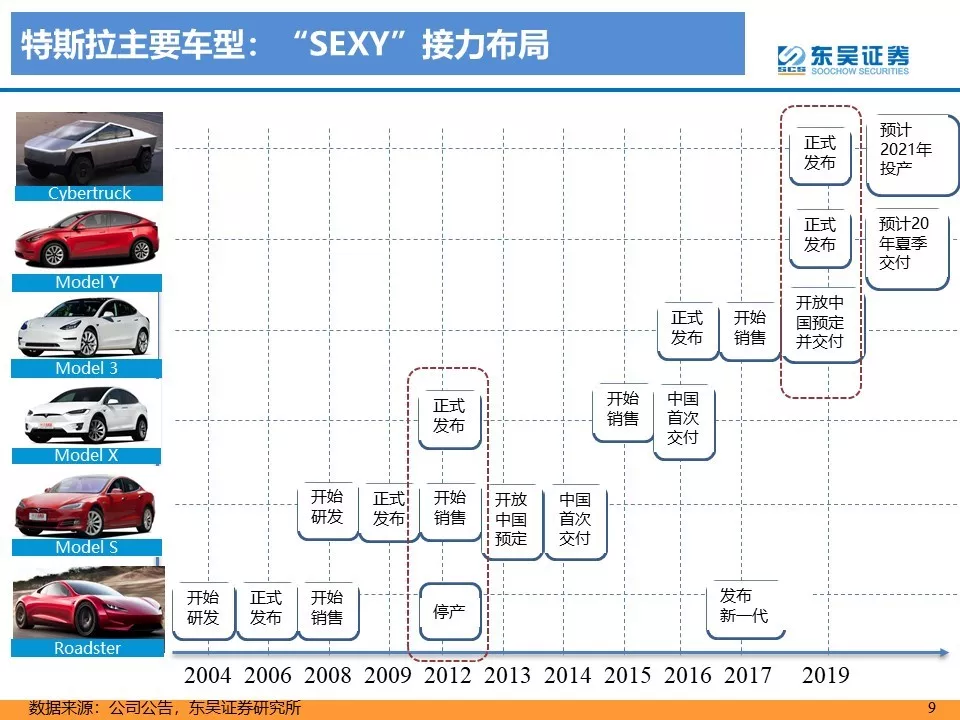

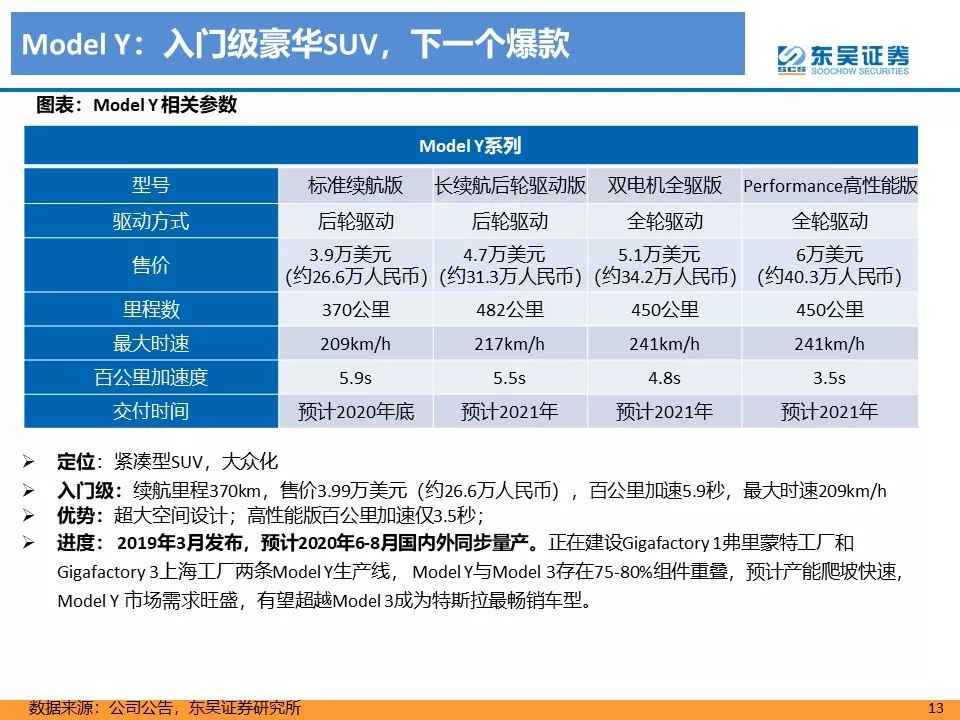

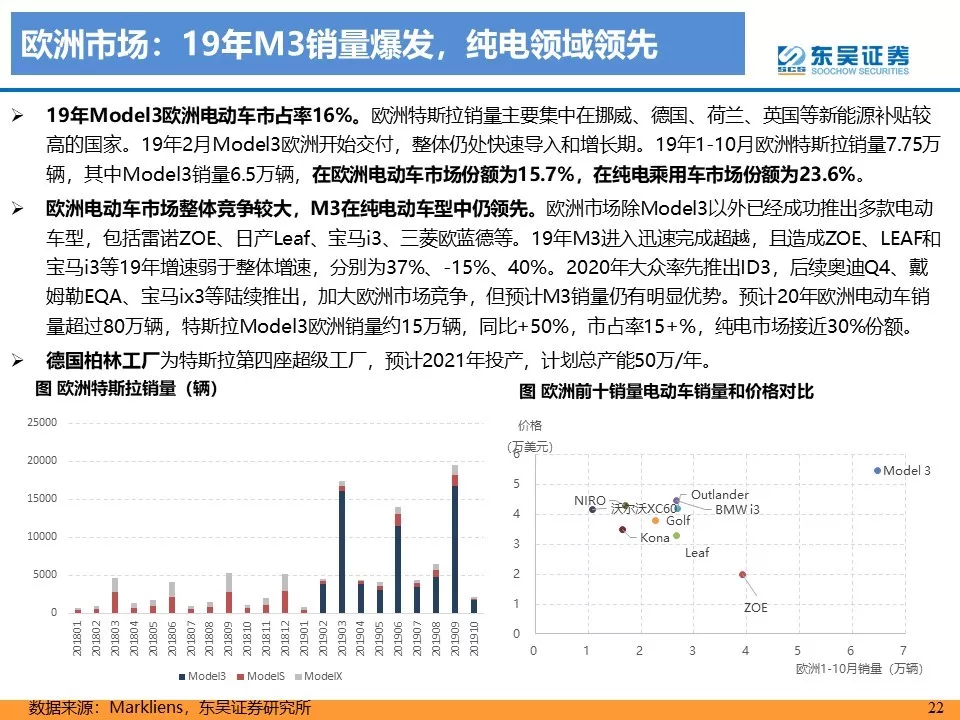

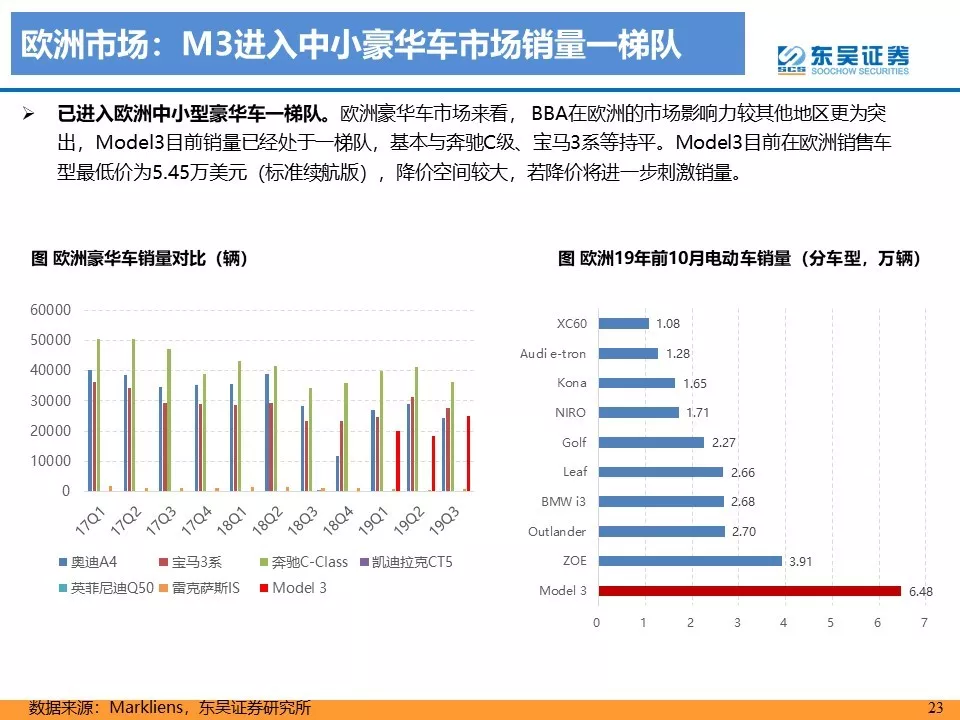

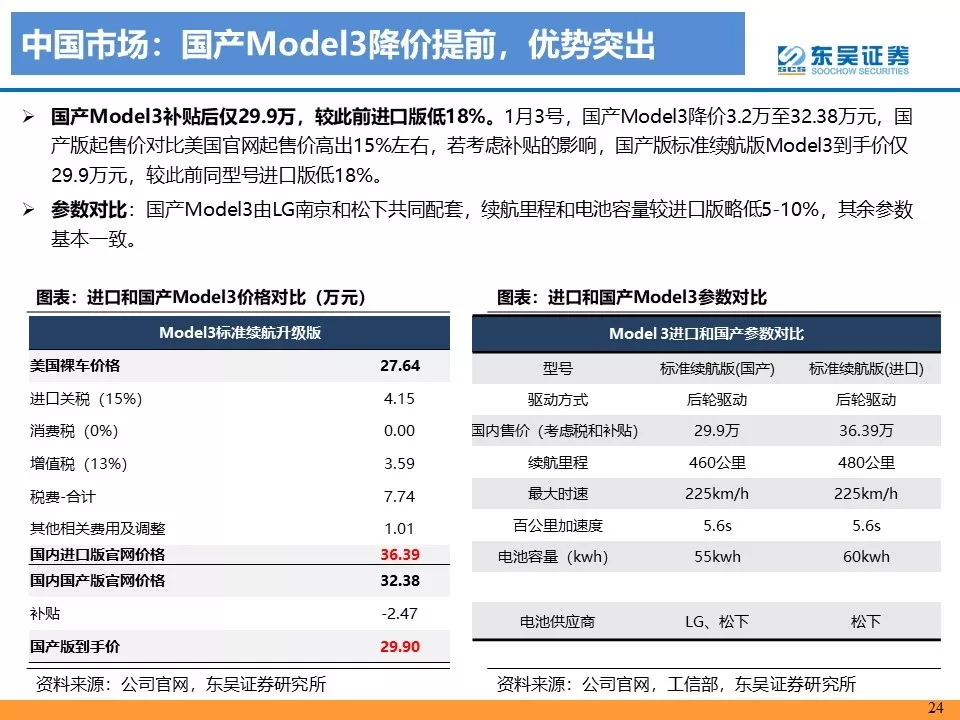

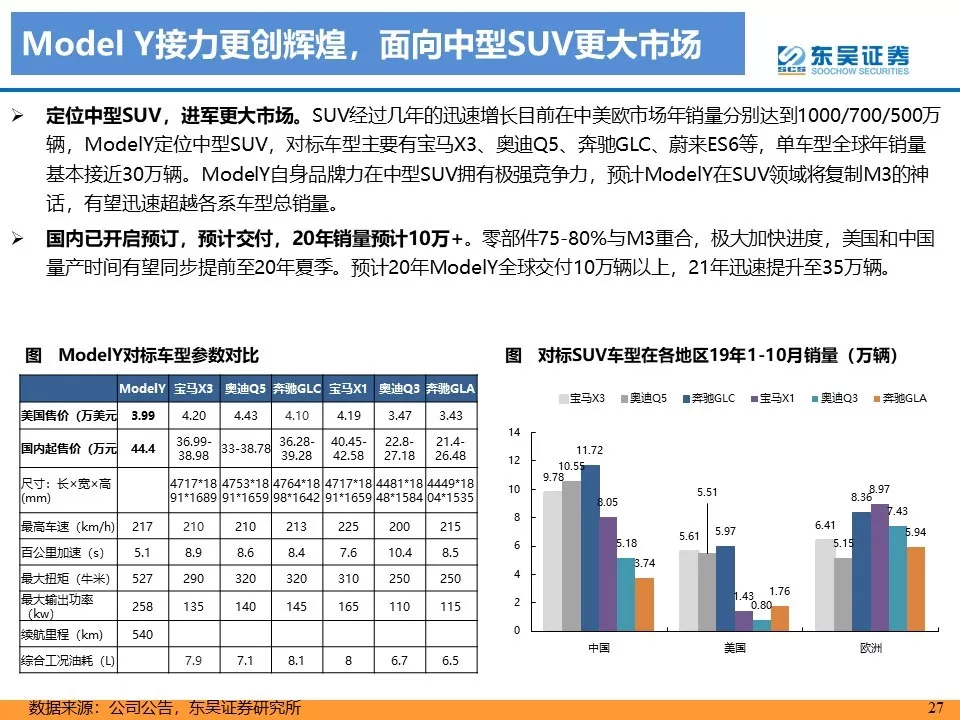

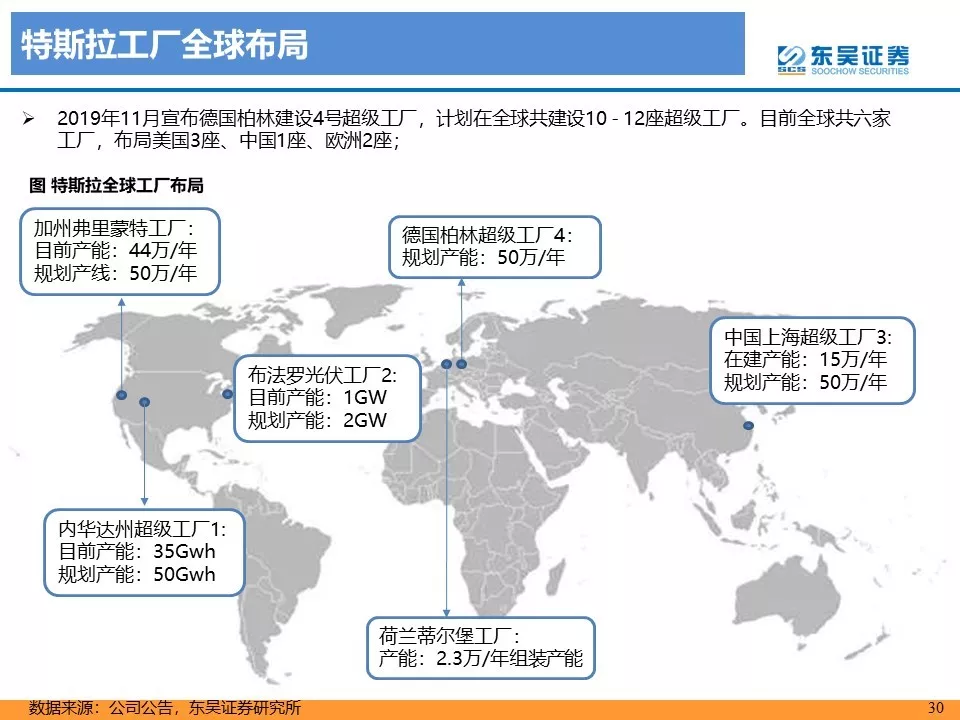

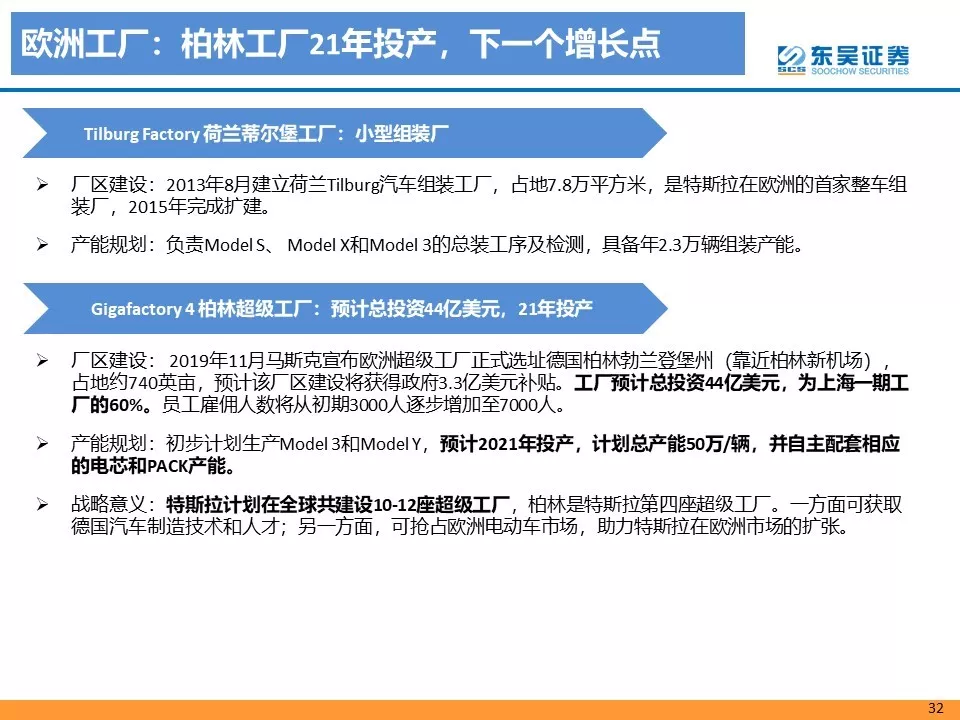

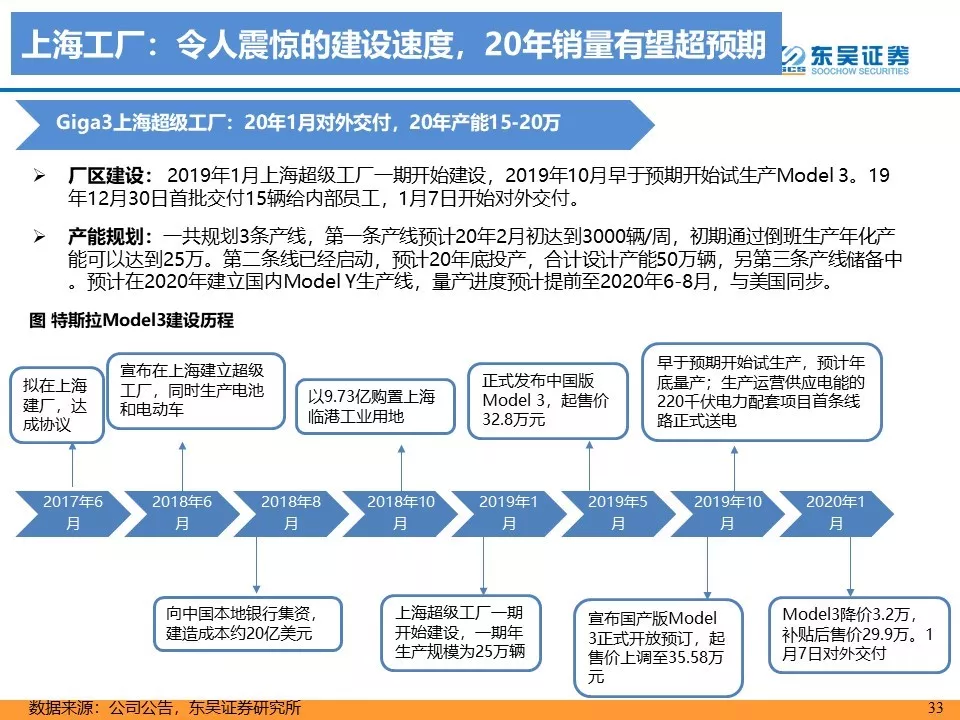

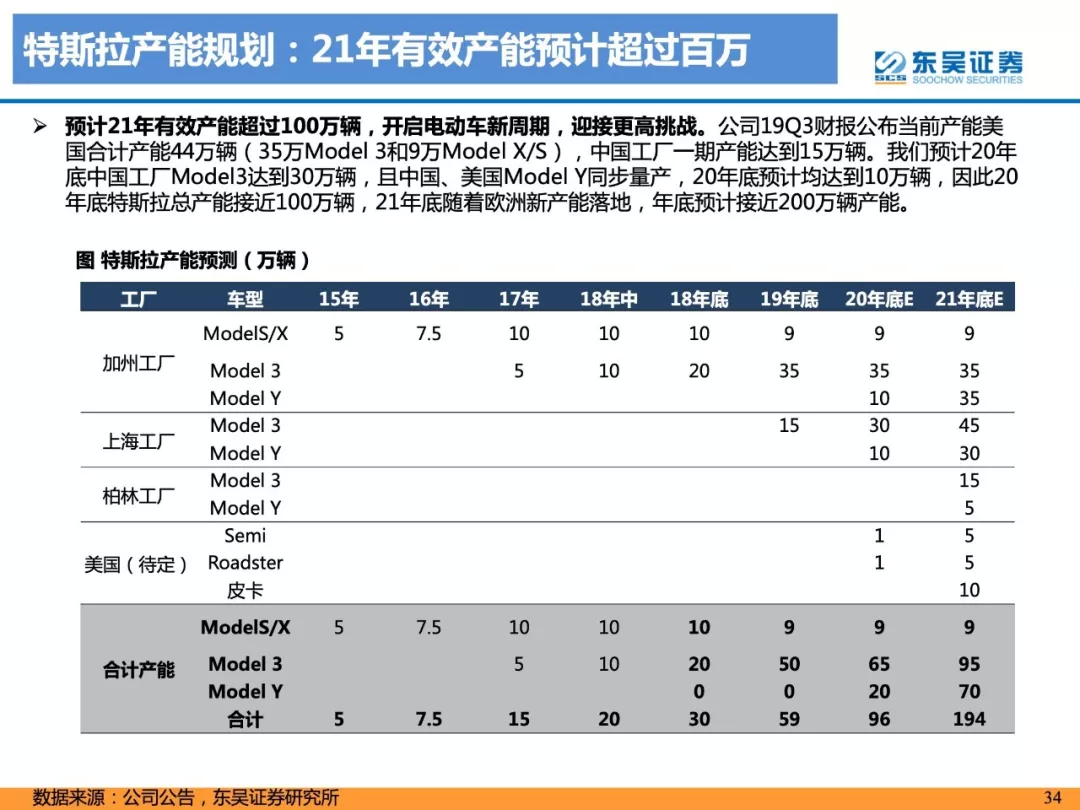

新市场新车型,特斯拉的全球版图才刚刚开始:中国及欧洲19年接力美国成增速最高的增量市场。中国工厂已投产,一期15万辆产能达产,21年扩至50万辆;国产Model3降价至30万以内,已开始交付;ModelY国产提前至夏季,预计20年中国特斯拉销售15万辆以上。欧洲柏林工厂已启动,产能50万辆,21年投产;美国工厂产能44万辆,新增10万辆ModelY产能20年中投产;此外特斯拉未来在全球总规划10-12座超级工厂。新车型方面,2020年ModelY交付,售价3.99万美金的纯电动SUV车型,有望成为比Model3更爆款的车型;22年皮卡Cyber交付(发布首周订单25万辆),进军规模600万辆的皮卡市场。我们预计2020年特斯拉销量55-60万辆,保持每年40%左右的高增长,2025年销量有望达到300万辆,全球市占率20%。

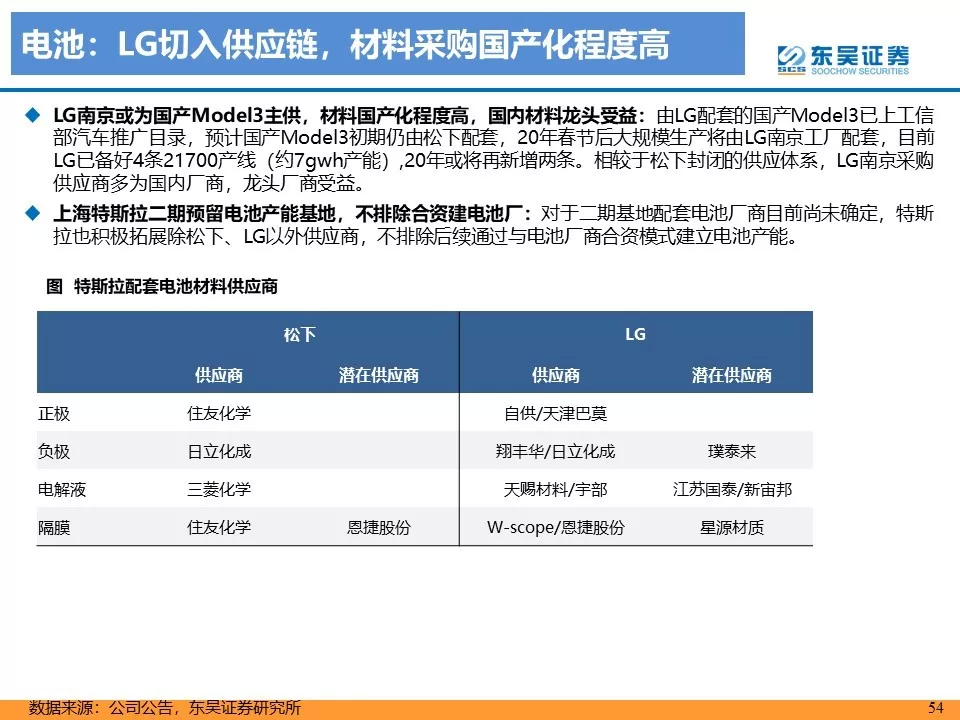

对标苹果,特斯拉将开启中国电动车产业链的黄金时代,对科达利、恩捷、天赐、拓普等标的业绩弹性大:国产Model3目前的零部件国产化仅为30%,目标在20年底达到100%。中国供应商主要有两类,一是配套特斯拉电池供应商LG电池的材料厂商,二是汽车零部件,我们测算单车价值量2000元以上的主要厂商有材料供应商:科达利、恩捷股份、赣锋锂业(01772)、天赐材料,汽车零部件:华域汽车、拓普集团、三花智控、旭升股份。从业绩弹性较大,我们测算若20年国产特斯拉销量达到15万辆,相对于2019年业绩,对拓普、科达利、恩捷、天赐的利润弹性10-15%,若销量达到100万辆,则带来70-80%的增长。

特斯拉引领,传统车企奋勇直追,全球电动化如火如荼,全面看好电动车产业链龙头大机会,首选中游龙头,布局上游资源,重点推荐宁德时代、科达利、璞泰来、宏发股份、汇川技术、新宙邦、恩捷股份、天赐材料;星源材质、当升科技、亿纬锂能、欣旺达、比亚迪、杉杉股份,关注三花智控;重点推荐优质上游资源钴和锂(华友钴业、天齐锂业,关注赣锋锂业)。

风险提示:政策支持力度不达预期,销量低于预期

报告正文(共62页)

(编辑:彭谢辉)