号称“场景为王”,拥有第三方支付牌照的中国支付通(08325)曾讲过“借并购通道铺设全牌照版图”的故事,其管理人员今年6月份曾扬言,公司的目标是在五年内追上“支付宝支付”和“微信支付”两大支付行业龙头,并与其看齐。根据腾讯的Q2财报,微信的月活跃用户已达8.06亿,而蚂蚁金服近期表示,支付宝全世界用户数量未来10年将增加至20亿,二者已经拥有庞大的客户群体。并不知名的支付通,何以口出狂言?

首季报业绩“掺沙子”了吗?

如果估值是靠业绩撑起,那么中国支付通恐怕离栽倒不远了。

一件匪夷所思的事情是,在今年发布首季财报的前两天,支付通在8月8日及8月10日连发两则公告,前一则为首季度正面盈利预告,称扭亏为赢是由于收购智城控股的公平值收益和支付业务的盈利提升所致。(公告见下图)

但随后支付通又在8月10日改口,澄清正面盈利预告,把“录得净利额”改为“收支平衡”。令投资者倍感困惑。(澄清公告见下图)

仔细一看,智通财经发现,这是将炒股浮盈算作公司盈利的惯用会计伎俩,即合理,又荒谬。

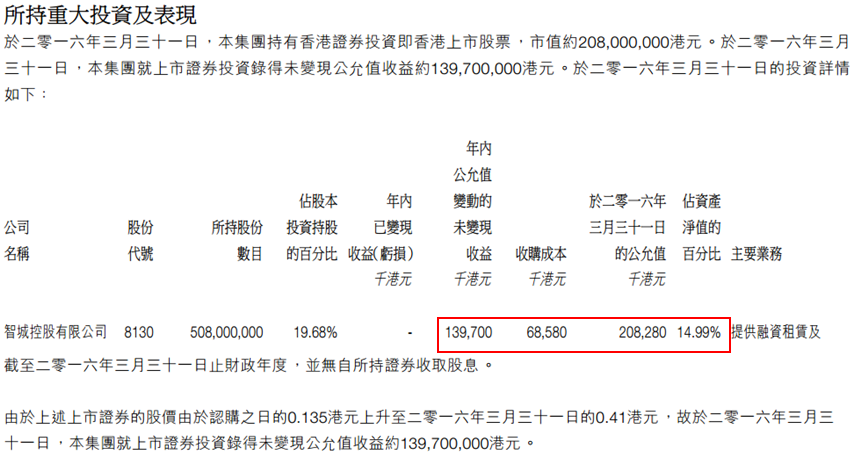

早在今年2月5日,中国支付通认购了智城控股(08130)5.08亿股,占其发行后总股本约20%,认购价每股0.135港元,较前日收市价0.39港元大幅折让65.38%,代价总额为6858万港元。而其他认购者包括海通国际等认购10.92亿股,禁售期为六个月。在中国支付通的首季财报中(以6月30日为界限),智城控股6月30日股价为0.435港元,相较3月31日的0.41港元上涨5.74%,中国支付通浮盈394万港元,首季“盈利”127万因此而来。

一旦剔除炒股浮盈,中国支付通实际上首季亏损267万港元。

实际上,中国支付通入股的智城控股亏损连连。2012至2016财年(截至3月31日),智城控股分别巨亏4.84亿、3.36亿、1.135亿、1.556亿和0.66亿港元。其2014年至2016年的营业收入仅为3415万、3674万和2850万港元,甚是丢人。据了解,智诚控股的主营业务为提供融资租赁及其他金融服务,提供广告及媒体相关服务、旅游代理及相关营运等。

有媒体称,中国支付通的入股是为了拓展融资租赁业务,产生协同效应。但是智城控股所谓的提供融资租赁及其他金融服务,其实就是引进电动和混合动力汽车融资租赁,2016财年,该业务收入仅为40万港元,而2015年为零;而智城控股另一主业广告及媒体相关服务2016财年营收为2290万港元,占总营收的80%。广告公司与支付业务产生协同效应?上述说法令众多投资者生疑。

最坏的日子已经过去?

从2010年的业绩看到今天,中国支付通更是令人诧异,其业绩如下(股东应占净利润):

有投资者发现,2015年第三季度,即截至2015年12月31日的前9个月,股东应占亏损高达惊人的1.1271亿港元,但在短短三个月后的年报中,却上升到净赚6382万港元,三个月内盈利大增1.765亿港元,中国支付通的真像火箭般升天了?

原来还是认购智城控股5.08亿股的这笔买卖在作怪。智城控股2月5日的认购价为每股0.135港元,到截至中国支付通年报公布的3月31日,智城控股当天收盘价为0.41港元,6858万的投资短短一个多月时间变成了2.08亿,年报上股东因此多“赚了”6382万。如下所示:

这笔炒股浮盈,估计只能“瘫痪”在账上了。中国支付通大幅折让买进,想要高价售出显然不易。港股中“接盘侠”寻觅不易,而智城控股流通性较差,中国支付通手中占20%的股份如要大幅抛售,那么智城控股的股价很可能要暴跌再暴跌了,到时按公允值计算,6858万可能将“灰飞烟灭”。扣除炒股浮盈后,2016财年,中国支付通实际股东应占亏损为7588万。

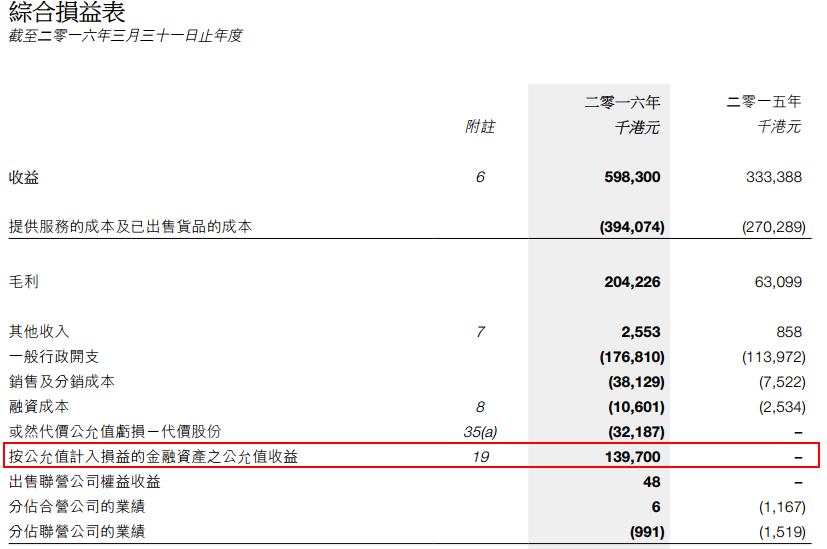

上市以来不仅连亏7年,中国支付通期间也没有分过股东一分钱股息。2016财年账上赚了6382万,美其名曰为了补足上年亏损不派息,实际上连补足上年亏损的钱也只是账上的。支付通年报中的综合损益表如下:

注资还是放贷?

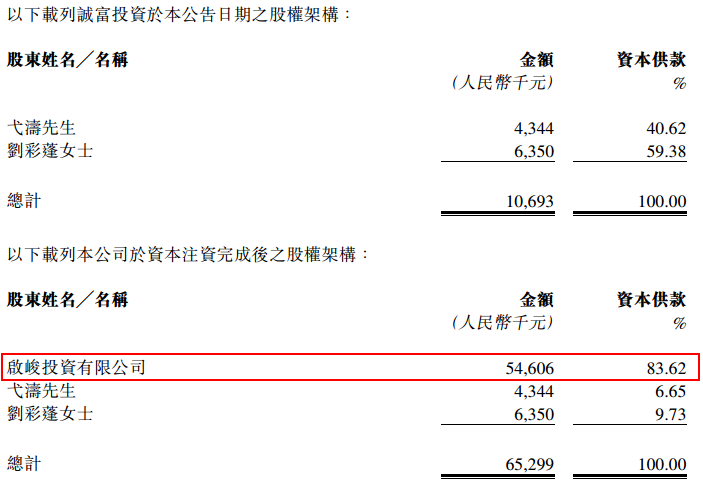

中国支付通最近一轮上涨的逻辑,与一宗注资有关。2016年8月18日,中国支付通附属启峻投资同意向诚富投资授出贷款A及贷款B,金额分别为1.23亿元人民币、3617万元,年利率12.5%。同时,启峻投资与诚富投资订立资本注资协议,启峻投资应将总贷款金额资本化为诚富投资的股权。在资本注资完成后,启峻投资将持有诚富投资经扩大股权约83.6%。注资如此高的利息,再次让投资者感到诧异。

两笔贷款总额1.5917亿,按年化12.5%利息计算,年收获利息将高达近2000万。智通财经还了解到,这笔股权注资实际的金额仅为5460万(如上图所示),实际仅占总贷款的34%。而中国支付通今年五月份获得了互联网小贷牌照,也许这笔买卖称之为放债或许更合适。

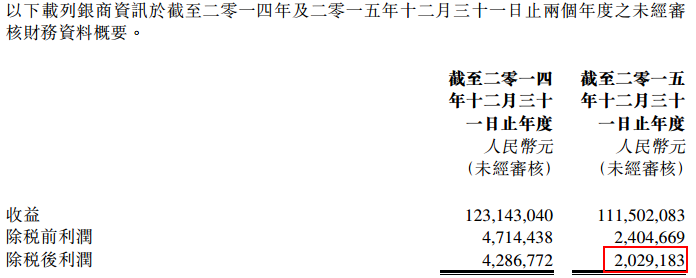

另外,中国支付通所持有的银商资讯,其盈利能力较差,2015年年度,公司净资产达1.54亿人民币,而利润才区区200万。

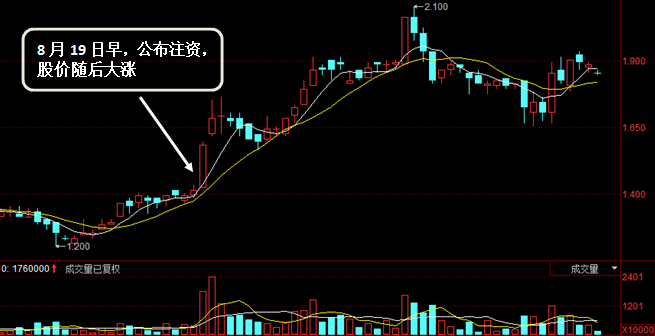

故事讲得好,股票自然涨得好。中国支付通公布注资后,第二天股票大涨12%,从8月17日的每股1.39港元飙升到9月12日最高的每股2.1港元,涨幅高达51%。而股价飙涨,对大股东自然最划算。

从互联网小贷行业整体趋势来看,阿里、京东、苏宁等几大巨头已拥有广泛的客户群体。而连年亏损,知名度较低的中国支付通如何能与之分庭抗礼?

据业内人士分析,目前针对个人消费者的小额贷款,微信的微粒贷借钱和支付宝的蚂蚁借呗等可以轻松覆盖主要群体。此外,支付宝中芝麻分达到600分可最高获得30万贷款,基本覆盖了个人和商户的互联网小贷。虽然中国支付通声称主要的目标客户为其预付卡客户,但当客户同时拥有一种更便捷、更有效的、成本更低的途径时,如何选择,不言而喻。靠讲故事拉股价这一典型的A股做法混迹港股,风险极大,在极其讲究价值投资的市场里浑水摸鱼,总有被看穿的一天。(文/黄金林)