本文来自中信证券研究部,作者:姜鹏、厉海强、赵文荣、朱必远、刘方。

近期,在基本面改善、估值优势的基础上,港股市场配置热度趋增,机构对如何以基金布局港股较为关注。本文梳理了公募港股基金的市场格局,以获取港股风险敞口、追求阿尔法收益为目标,优选主被动港股产品,并构建港股基金组合。

港股市场投资展望:港股配置价值渐增,更多“新经济”公司登陆香港。根据中信证券研究部策略组《海外中资股-2020年十大展望》(2019-12-30)报告观点,展望2020,预计中国内地经济企稳,弱美元背景下外资将流入新兴市场,港股在基本面改善和估值优势之下配置价值强于A股,更多“新经济”公司将登陆香港市场,市场会渐入佳境。

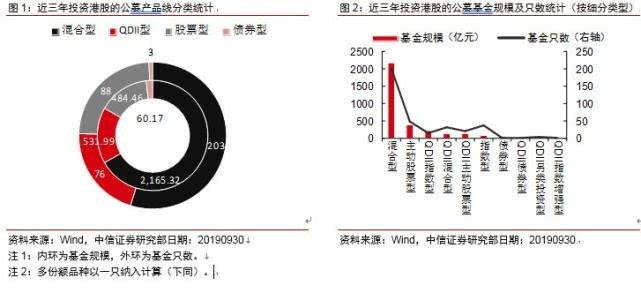

投资港股的公募基金规模超三千亿元,聚焦港股的主动管理型仍属稀缺品类。近三年曾投资港股的公募基金合计370只,资产管理规模约3242亿元;其中,混合型、QDII型、股票型为主要大类,规模分别为2165亿元、532亿元、484亿元;此外亦有少量债券型基金参与港股投资。聚焦港股投资的主动管理型基金,合计规模、只数仅为310亿元、55只。

港股指数基金规模以QDII产品居多,大部分资产聚焦于头部指数。港股指数基金(剔除ETF联接基金)合计规模约222亿元,其中QDII指数型港股基金规模189亿元。其中,恒生中国企业指数、恒生指数关联的基金规模分别约为115亿元、72亿元,合计规模占比高达84%。其他24个港股指数虽各具特色,但均仅对应一只公募基金,尚未形成规模效应。

港股指数基金:指数涉及多类别、可融入多策略,多因素优选指数基金时,规模门槛、成立年限可适度放宽。标的指数覆盖范围较广,涉及市值风格、主题行业、Smart Beta品类,可融入宽基配置、收入型、低估值逆向、主题行业等策略。除多因素评估外,考虑到基金样本量不大、多为团队管理,基金规模门槛、成立年限要求可适度放宽。

主动管理型港股基金:建立多维基金遴选体系,定量结合定性落地投资。围绕定量结合定性因素,采取分年期、多维度指标的模式进行综合评分,量化因素考量涉及各年期的可比性、业绩稳定性、多维指标测评和定性研判等层面。由于该品类较为稀缺,除传统三年期、五年期外,可纳入两年期基金品种,以平衡产品多样性、业绩可验证等考量因素。

基金组合以港股为核心配置,Beta+Alpha为投资目标,均衡风格、港股纯度均纳入考量。考虑到投资方需求,本基金组合穿透资产须重配港股,以达成基本的Beta配置目标。主动管理型基金占比略大于被动管理型,以期同时获取Alpha收益。兼顾多重因素考虑,成份基金采取非等权配置,包括富国中国中小盘、国投瑞银中国价值发现、华宝海外中国成长、南方香港优选等主动基金和跟踪恒生指数、恒生中国企业指数、标普香港上市中国中小盘精选指数的三只不同风格的指数基金。自2016年8月1日至2020年1月3日,组合年均超额收益率为6.5%,风险调整后收益表现优于基准,回撤控制与基准相当。

风险因素:港股市场整体表现低于预期;组合成份基金的基金经理发生变更;基金持股变化较大令其风格漂移;成份基金业绩持续性表现不佳。

以下是报告全文:

港股市场投资展望

根据中信证券研究部策略组《海外中资股-2020年十大展望》(2019-12-30)报告观点,展望2020,预计中国内地经济企稳,弱美元背景下外资将流入新兴市场,内地及香港市场有望迎来机遇,更多“新经济”公司将登陆香港市场(包括中概股二次上市),市场会渐入佳境。

外资增配新兴市场,港股配置价值渐增

人民币小幅升值,海外资金增配新兴市场。过去两年人民币贬值没有“单一性”,更多是强美元所致。随着中国经济企稳,中美贸易谈判进展良好,以及全球经济企稳预期下避险情绪消退带动美元走弱,预计2020年底人民币兑美元汇率将上升至6.85左右,海外投资者将更有动力配置人民币资产,包括香港市场。

外资配置中国,港股跑赢A股。美元汇率走弱叠加全球央行扩表产生的流动性溢出将带动全球资金流入新兴市场。美元贬值带动人民币资产跑赢美股迹象明显。2020年MSCI扩容A股的挤出效应消失,港股在基本面改善和估值优势之下配置价值强于A股。

更多“新经济”公司登陆香港市场,“全流通改革”将提升H股吸引力

中概股回归,预计更多“新经济”公司将登陆香港市场。美国上市中概股或面临更严监管,随着国内科创板推出和港交所IPO机制放宽,阿里巴巴回归港股或带动一部分在美上市中国企业回归,促进“新经济”公司融资与发展。料中概股回归将推动港股可选消费龙头公司估值,但对资讯科技板块估值有一定负面作用。同时香港市场交易活跃度也有望大幅提振。

“全流通改革”将提升H股吸引力。H股“全流通”若全面实施将较大幅度提升H股乃至整个香港股票市场的流通盘比例,提升H股在相关指数中的权重,吸引被动资金配置。流动性增强和公司治理及经营效率的改善也有望带来正向收益。

公募港股基金市场格局

本文围绕港股配置价值、聚焦港股投资的公募基金,在此基础上通过多维度优选产品,构建中长期稳健配置的港股基金组合。

实际持仓配置是港股基金合理的评价基础

目前国内投资港股的公募基金涉及品类较多,单一品类中又分为可投港股、主投港股、仅投港股等产品。产品线层面,投资港股的基金涉及QDII型、沪港深型、港股通型、传统股混型、互认型等品类。

实际上,仅从传统基金类型角度进行定位,难以完全区分主投港股的具体产品。故以基金的实际港股配置进行筛选,再行评估是较为合理的评价模式。本文将从实际持仓角度,进行港股基金的统计分析。

近三年投资港股的基金规模超三千亿元,以混合型、QDII型、股票型为主

统计近三年曾投资港股的公募基金,截至2019年三季度末,该大类产品线合计有370只基金,资产管理规模约为3242亿元。其中,混合型、QDII型、股票型为主要大类,规模分别为2165亿元、532亿元、484亿元,此外亦有少量债券型基金参与港股投资。

细分品类方面,近三年投资过港股的公募基金中,混合型占据绝对权重,其下涉及沪港深型、港股通型和传统混合型,其中传统混合型基金一般会限制港股的配置,比如投资于港股通标的股票占股票资产的0-50%。其他细分品类中,主动股票型、QDII指数型、QDII混合型、QDII主动股票型的管理规模均高于百亿元。近三年曾投资港股的细分品类中,混合型、主动股票型、指数型、QDII混合型的基金只数居前,分别为203只、50只、38只和33只。

港股仓位、港股占股票市值比例为重要指标,主被动产品线应兼顾

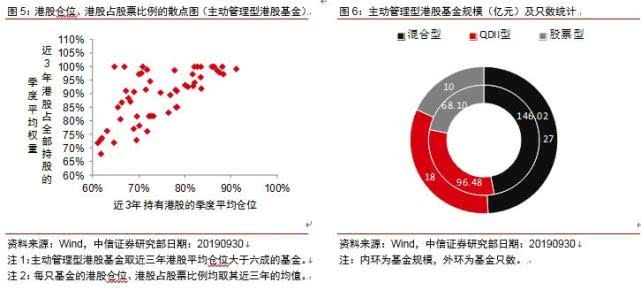

统计上述基金样本的港股配置比例,港股配置比例均值仅为32%,其中港股权重低于3成的基金只数占据六成,港股权重处于30%~60%的基金只数占比14%,相当部分的基金对于港股聚焦度要求较高的投资者并不十分适合。

对于配置港股的投资者而言,基金持仓中的港股占股票市值比例也是需要重视的指标,该指标可在投资港股的同时、规避不必要的其他区域资产。公募基金港股仓位、港股占股票比例的相关系数高达0.9,其中三分之二的基金在近3年港股占股票市值的季度平均权重低于六成,是以聚焦港股为目标的投资者应该回避的产品线。

聚焦港股投资的主动管理型基金仍属稀缺品类

从实际投资角度,基金投资者参与港股投资,会更关注偏配港股的基金品类。故曾投资港股只是构建港股基金池的前提,配置港股的多寡才是投资能否落地的要素。基于此考量,以主投港股的主被动管理型产品为基础,构建港股基金组合的核心基金池。

主投港股的主动管理型基金方面,进一步筛选出近三年港股平均配置比例超过六成的基金,将港股基金池进一步缩小至55只。由于此类基金样本量较少,且所持港股占股票市值均超过67%,故将其统一纳入主动管理型港股基金,以备后续的综合评估。

值得一提的是,上述聚焦港股投资的主动管理型基金,合计规模、只数仅为310亿元、55只,适合港股配置的公募产品线目前仍属稀缺品类。分基金类型来看,混合型、QDII型、股票型管理规模分别为146亿元、96亿元、68亿元,基金只数分别为27只、18只、10只。

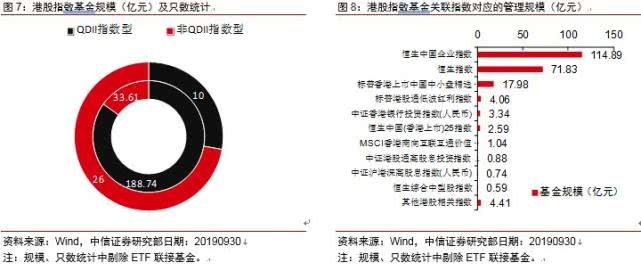

港股指数基金规模以QDII产品居多,大部分资产聚焦于头部指数

公募港股指数基金方面,截至2019年三季度末,港股指数基金(剔除ETF联接基金)合计规模约222亿元,QDII指数型、非QDII指数型的港股基金规模分别约为189亿元、34亿元。基金只数则呈现相反特征,非QDII指数型港股基金合计26只,超过QDII指数型港股基金(10只)。

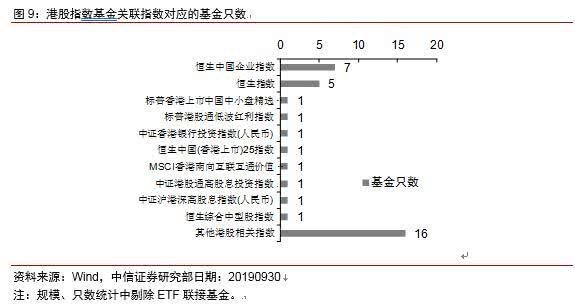

纵观港股指数基金的标的指数,大部分资产聚焦于头部指数。其中,恒生中国企业指数、恒生指数关联的基金规模分别约为115亿元、72亿元,合计规模占比高达84%。标的指数关联的基金只数也呈现同样特征,上述两个指数关联产品数分别为7只、5只,其他24个港股指数虽各具特色,但均仅对应一只公募基金,尚未能形成规模效应。

公募港股指数基金综合特征对比

下面先从Beta类港股配置入手,介绍目前国内公募港股指数基金的可选标的指数。

标的指数覆盖范围较广,涉及市值风格、主题行业、Smart Beta品类

下表综合了港股指数基金主要标的指数,整体来看指数覆盖范围较为广泛。恒生指数、恒生综合中型股指数、恒生综合小型股指数覆盖了不同市值风格的股票,中证香港银行投资指数、中证港股通地产指数、中证港股通非银行金融主题指数等覆盖了不同行业,中证港股通TMT主题指数、中证港股通大消费主题指数、恒生港股通新经济指数等涉及不同主题板块。此外,还包括高股息、高股息精选等Smart Beta产品和其他定制指数类产品。

港股指数基金可融入宽基配置、收入型、低估值逆向、主题行业等策略

指数综合财务指标方面,截至2020年1月3日,指数市盈率处于6倍至29倍之间,指数市净率处于0.6倍至4倍,指数综合股息率则在1.5%至6%。综合来看,虽然目前港股指数基金规模存量不大,但投资覆盖面较为宽泛,宽基配置策略、收入型策略、低估值逆向策略、主题行业配置均可在其中找到可投标的。

此外,上表未展示的标的指数也各具特点,投资者可做进一步深入了解,包括MSCI香港南向互联互通价值增强定制指数、标普港股通低波红利指数、恒生港股通高股息低波动指数、恒生中国企业精明指数、中证香港红利等权投资指数、中证香港中小企业投资主题指数等。

以多因素优选指数基金,规模门槛、成立年限可适度放宽

落地到投资层面,除指数投资价值外,还需关注投资团队及经理经验、跟踪误差、管理规模、综合费率等其他因素。参与场内指数基金投资时,应关注基金二级市场的流动性。

在上述港股指数基金样本范围内,综合基金规模、跟踪误差等因素进行二次初选。考虑到基金样本量不大,入选基金的规模门槛设可为五千万的偏低水平。由于指数产品线常规采用团队管理模式,部分标的指数存在稀缺性,故产品的成立年限要求亦可适度放宽。

由此,共有18只(不同基金份额分开计算)港股指数品种进入基金初选池,涉及部分宽基、风格、Smart Beta等产品线;覆盖八家基金管理公司,管理费率、托管费率合计处于0.6%至1.45%之间。

公募主动管理型港股基金多维评估

以量化评估为基础,建立多维基金遴选体系

在筛选出主动管理型港股基金后,需进一步在其中评估单只基金,作为优中选优的基础。整体思路围绕定量结合定性因素,采取分年期、多维度指标的模式给基金进行综合评分,量化因素考量涉及各年期的可比性、业绩稳定性、多维指标测评和量化综合评分等层面。除传统三年期、五年期外,还纳入两年期基金品种,以平衡产品多样性、业绩可验证等考量因素。

定量结合定性,从初选池到投资池

值得一提的是,综合评分虽提供了多维度的数据支持,但其只是基金投研的起点。还须对其他层面信息进行梳理,结合基金研究员的调研及定性判断,方可将具体产品纳入投资级基金池内。

主动管理型港股基金的筛选,除考虑港股风险敞口较高外,在多维综合评分的基础上,综合考虑基金经理投资经验、投研能力圈、投研团队等因素,进而将上表中港股基金纳入组合成份。需要指出的是,上述产品更符合本文阐述的基金优选流程及量化标准,不排除其他优质产品暂未纳入成份的可能性。

公募港股基金组合构建

港股基金组合以获取中长期稳健超额收益为投资目标,基于实质重于形式的原则(根据实际持仓测算)、通过基金组合配置港股资产,组合构建主要思路有如下考虑。

基金组合以港股为核心配置,Beta+Alpha为投资目标

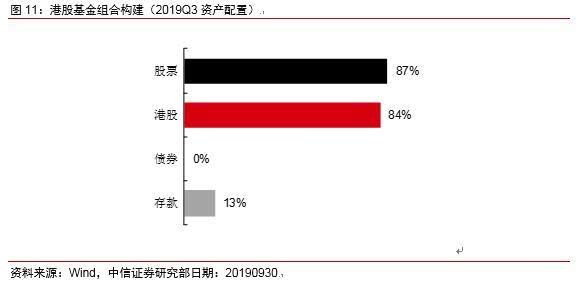

基金组合穿透资产须重配港股,以达成基本的Beta配置目标。围绕此目标,主被动管理型的基金均可纳入成份,港股资产的穿透权重不低于80%。其中,主动管理型港股基金须严格偏配港股,且剔除未过建仓期的产品,以回避港股配置力度不足的问题。经统计,该基金组合的底层港股占比84%。

主动管理型基金配置比例略大于被动管理型产品,以期获取Alpha收益。由于具备一定主动投资管理能力,国内存在中长期超额收益良好的基金,故其配置比例略大于港股指数基金,以期在获取Beta的同时赚取Alpha收益。初期,本港股基金组合将主、被动管理型基金权重分别设为60%、40%。

均衡风格、港股纯度均纳入考量,可借道联接基金布局港股

主被动管理型成份基金内部权重属非等权配置。主动管理型方面,以多维度综合评分为基础,兼顾投资风格、投资团队及经验等因素,纳入富国中国中小盘、国投瑞银中国价值发现、华宝海外中国成长、南方香港优选,考虑港股配置纯度问题,将国投瑞银中国价值发现比例设为偏低的10%。强调港股配置的港股指数基金方面,选择恒生H股指数基金A、恒生指数基金B、香港上市中国中小盘指数基金C等三只基金,三只产品大体覆盖港股不同市值风格标的。考虑到投资风格的均衡性,给予香港上市中国中小盘指数基金C一定比例(15%)。

成份基金介绍:主动管理型成份基金方面,富国中国中小盘在二、三、五年期组中均有进入初选,定位香港中小盘中国概念股风格,中长期跑赢合同业绩基准。国投瑞银中国价值发现主配港股、兼顾美股,进入二、三年期组初选池,中期业绩、风控整体表现良好。华宝海外中国成长主配港股中概股,属偏成长股的GARP策略,入选三、五年期组初选池,通过精选个股、阶段性偏配行业创造超额收益,部分年份业绩表现突出但业绩有所波动。南方香港优选现任基金经理任期相对较短,上任两年多来业绩整体表现良好,产品以价值投资为导向,行业偏均衡兼顾侧重点。

被动管理型成份基金方面,三只成份基金规模均超过10亿元,跟踪误差控制能力处于中上水准。恒生H股指数基金A基于指数投资系统运作产品,以完全复制策略被动跟踪指数,一般不参与增强操作及衍生品交易。恒生指数基金B采取完全复制法跟踪指数,以港股通途径为主、QDII额度为辅布局港股,以股指期货兼顾流动性管理。香港上市中国中小盘指数基金C亦采用完全复制方法跟踪指数,整体保持95%左右的股票仓位。

其他考量:替代性购买途径。对于暂未开启场内交易途径的投资者,可选择以对应的ETF联接基金,间接参与上述成份基金的投资。

港股基金组合业绩回溯

回溯港股基金组合的历史业绩,自2016年8月1日至2020年1月3日,该基金组合累计收益率为47.84%,超越业绩比较基准22个百分点,年均超额收益率为6.5%。

注:业绩基准=85%*恒生指数+15%*中债-综合全价(总值)指数,下同。

风险指标上,该港股基金组合的年化波动率约16.36%,略高于业绩基准的13.96%。下行风险控制表现与业绩基准相当,在历时近三年半的回溯期,两者最大回撤均约为23%。基金组合的波动水平较高更多来自向上弹性。

风险调整后收益表现上,港股基金组合中长期表现优于业绩基准,前者夏普比例、收益回测比分别为0.8、2.12,均高于后者的0.56、1.11。

风险因素

港股市场整体表现低于预期;组合成份基金的基金经理发生变更;基金持股变化较大令其风格漂移;成份基金业绩持续性表现不佳。

(编辑:张金亮)