本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

回顾2019,可以用惊心动魄来形容。各方纷纷成为反转剧主角:特朗普对贸易的态度、美联储“转鸽”之路、英国脱欧的反反复复······而一波三折的剧情背后,是各类资产不错的年度表现。

私以为,贡献最大的反转剧之王必是美联储。用“新债王”冈德拉克的话来说,在过去12个月中,美联储政策态度和前景发生了剧烈的变化,而这助推了2019年的市场表现。站在2020年的起点,我们来回顾一下“宽松大戏”中美联储的由“鹰王”向“鸽王”转换的反转看点。

反转之一:从加息到降息

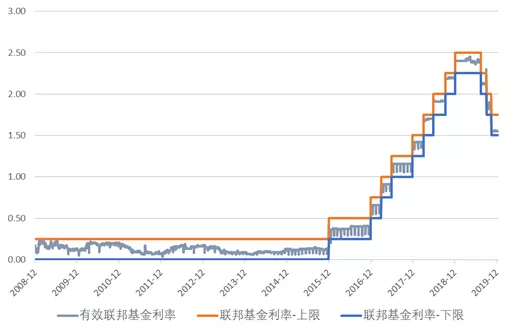

要说美联储最明显的反转,在于联邦基金利率的变化。 08年危机后美联储联邦基金利率路径(%)

资料来源:美联储经济数据,云锋金融整理 2018年12月,美联储还在进行货币政策正常化。基于强劲的劳动力市场和接近2%的通胀水平,美联储相信货币紧缩政策不会影响到经济扩张,并加息了25个基点。

不过当时美联储已经认识到2019年的经济增速或有放缓,并小心翼翼地在议息会议上为将来的政策转变留了余地,指出有需要的话会转向适度宽松来支撑经济的发展。

随着2019年的到来,美联储的利率正常化的美梦彻底破灭。在连续九次加息结束后,美联储一直按兵不动,表面上看保持2.25%-2.5%的联邦基金利率目标,实际上却在暗暗培养市场的宽松预期。

首先是去年1月美国经济年会上三任美联储主席的同台论道中透出的风向转变(美联储三任主席同台论道,关键信息在这里)。伯南克、耶伦和鲍威尔对加息和缩表的态度不再强硬,并指出美联储面对经济数据的转变会以迅速而有弹性的方式调整旧有的紧缩政策。

再者是议息会议纪要中表述的变化。从两三年前的“渐进加息”到2019年年初的“暂停加息”和“保持耐心”,随后6月份公布的点阵图首次释放出降息的信号。

还有货币政策框架全面评估活动中透露的鸽派倾向。危机后进行首次加息时,保持渐进加息、巩固美国经济复苏和防范未来通胀风险是美联储的主要政策思路,而日渐强劲的劳动力市场让美联储深信达成2%的通胀目标指日可待。

可惜现实却并非如此,失业率和通胀之间的关系变得越来越弱。这让美联储意识到,过去几年对失业率和通胀的评估可能有误,货币政策可能过于收紧,美联储应对其货币政策框架重新评估。

去年6月,我们在《美联储:下一次衰退我还有弹药》中分析得出,通过这一次的货币政策框架评估活动,美联储在就未来宽松货币政策给市场打预防针。

2019年7月底,在市场预期已经打满的情况下,美联储如约降息25个基点。从加息到降息,短短半年美联储的政策方向实现了180度的大转弯,随后便是连续三次的预防式降息,最后出于对负利率的抵触和经济效果观察的需要,美联储在去年最后一次的议息会议上停止这一轮的降息周期。如今维持1.50%-1.75%的联邦基金利率目标区间。

从放弃渐进式加息,到启动近十年来首次降息,再到年末小降息周期暂停,这是一场美联储的利率反转。

反转之二:从缩表到扩表

说起“鸽王”的反转,除了利率以外,必然少不了从缩表到扩表的转变。

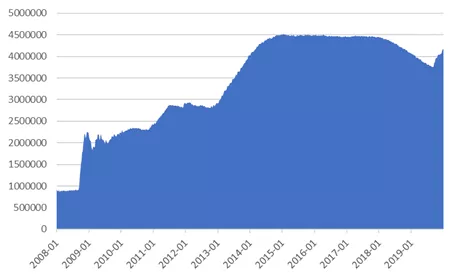

08年金融危机美联储经过一轮激烈的扩表之后,鉴于经济基本面的改善,美联储展开了量化紧缩(Quantitative Tightening),缩减计划是国债每月60亿、MBS每月40亿,每3个月缩表幅度各增加60亿和40亿,希望借此令膨胀的资产负债表回归正常。

然而,同利率正常化的结果一样,随着经济放缓,资产负债表的正常化也不了了之。而这一场资产负债表规模的反转剧,比利率反转更加刺激。 08年危机后美联储资产负债表规模(规模:百万美元)

资料来源:美联储经济数据,云锋金融整理

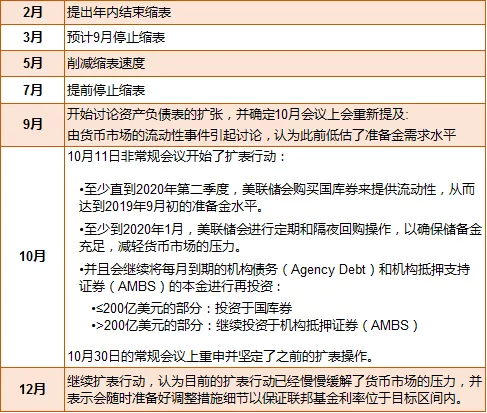

去年3月提出预计9月停止缩表;而7月议息会议上认为,反正都要停止缩表,现在和两个月后不会有什么差别,干脆当月提前停止缩表;10月,美联储特地开展非常规会议宣布于10月15日起开始扩表,且一再强调并非量化宽松的重启。 2019年美联储议息会议上对资产负债表的态度变化

资料来源:美联储,云锋金融整理

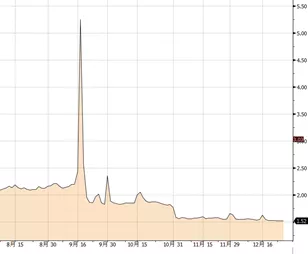

为何会有这样过山车一般的态度转变?一切离不开去年9月16号的一场短期融资市场的“钱荒”。

去年9月16日飙升的货币市场短期贷款利率

资料来源:Bloomberg,云锋金融整理

从表面上看,当时货币市场受制于三重压力:

一是公司税应于9月15日缴纳,导致超过350亿美元的货币市场基金被赎回;

二是美国财政部的一般账户中的现金余额增加了830亿美元,这减少了超额准备金,同时还减少了融资市场上的隔夜流动资金的总供应量;

三是交易商需要额外200亿美元的资金来支付最近预定的新发行的美国国债。

当天,纽联储承认了资金压力,进行了十多年来的首次公开市场操作(OMO),向需要流动性的融资市场增加资金供应。随后,9月份的FOMC议息会议上,美联储宣布将超额准备金的利率(IOER)降低了更大的幅度——30个基点(联邦基金利率的下降幅度为15个基点),从而给货币市场利率留出更多的缓冲空间。

如果这次的流动性问题只是暂时的,这一番操作下来便足够了。但实际上,问题比表面上严重得多,严重到美联储不得不重启扩表。

从根本上看,这还要归结于目前过低的准备金水平。

一方面,由于之前的缩表行为,部分银行资金储备从银行系统中抽出。美联储缩表过程中,不仅是资产端的减少,为了资产负债表的平衡,负债端也要相应地减少,这就导致准备金水平被迫降低。

另一方面,流动性短缺是不可预见的,而鲍威尔承认不太清楚目前市场上合适的准备金水平。因此,为了从根本上解决货币市场的流动性问题,美联储重启了对国库券的购买,旨在保持准备金规模在去年9月初的规模以上。目前在这一系列回购操作和购债操作下,货币市场逐渐趋于稳定。

美联储政策2020展望

同2019年的跌宕起伏不同,在2020年的开局,好几位地区联储主席对今年经济发展前景乐观,认为目前的货币政策合适。

在利率方面,市场和联邦公开市场委员会(FOMC)都对2020年的利率路径预期平稳;在资产负债表方面,如前所述,美联储将会持续进行资产购买和回购操作至少到今年上半年,从而保证准备金的供给和货币市场交易的有序进行。

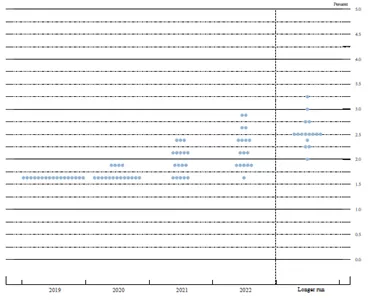

具有投票权的FOMC委员还认为,保持目前的货币政策可以令美联储有时间评估宽松政策对经济现状及前景的影响。 芝商所联邦基金期货2020利率预测平稳

资料来源:芝商所(CME)

注释:蓝色为概率最高的可能性,时间截至到2020年1月8日 10:10a.m. 2019年12月议息会议点阵图

资料来源:美联储

虽然点阵图显示2020年可能会加息,但是这种可能性较低。

一是鲍威尔在10月的议息会议上指出,当通胀水平有实质性提升时才会考虑加息(美联储降息:看!那只鸽子像不像鹰?),而在最新的12月议息会议纪要中,委员会成员普遍对2020年的通胀水平表示担心,通胀达到2%的目标仍旧较为艰难。

二是2020年,在美联储具有表决权的4名地方联储主席将轮换。FOMC票委目前由10人组成,其中美联储主席鲍威尔、副主席克拉里达、纽约联储主席威廉姆斯、美联储理事鲍曼、布莱纳德和夸尔斯6人为常任委员,另外4人由10位地区联储主席每年轮值替换。

除中性的委员外,两名鹰派地方联储主席即将调出FOMC,新上任的卡什卡利主张继续降息,美联储有可能变得更加鸽派。 FOMC票委委员政策倾向和变动情况

资料来源:美联储,云锋金融整理。注释:橙色为即将离开FOMC票委的主席,蓝色为2020年1月即将进入FOMC票委的联储主席

不过今年具体的货币政策仍旧有不确定性。

一方面是目前政策路径平稳的前提是经济前景稳定,但是2020年仍然存在很多变数和风险,美国总统大选、英国脱欧、中美贸易摩擦进程、全球经济前景、地缘政治冲突等等,都可能影响增长和通胀前景。

另一方面是货币政策空间问题。一如我们在“打断通胀脊梁的人已去,我们是否面临新的通胀时代?”的分析,当下美国处于前所未有的低失业、低通胀、低利率、低增长时代,衰退风险忽大忽小但从未消失,如何对抗下一次衰退极具挑战。

最近伯南克、耶伦等都在多个场合评估货币政策方式。低利率会持续多久?持续的低利率下,通胀是沉默还是爆发?是否还有其他更好的政策工具?

金融市场走向决定于预期差。2019年初尚有华尔街大行预计美联储加息3-4次,美联储从”鹰王"到"鸽王"的转变对于今年全球股市的大丰收可谓功不可没。而2020年,反转剧之王美联储又将带给我们怎样的预期差?

(编辑:孟哲)