本文来自国泰君安证券。

投资建议:回顾2019年,黄金饰品上半年表现优异,下半年承压;钻石镶嵌整体低迷。但同时行业下行期,集中度加速提升,头部企业逆势积极扩张渠道,稳步提升品牌力。2019年Q4及2020年,在金价长周期上行,可选消费企稳的背景下,黄金珠宝行业回暖可期,头部企业基本面与股价弹性更大。建议增持周大福(01929)等。

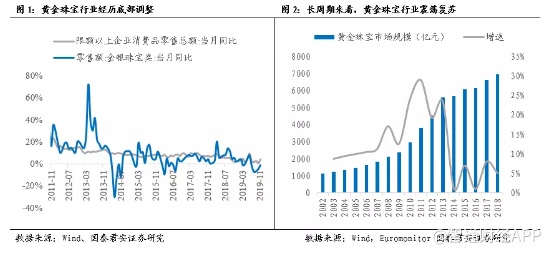

金价再度上行,长周期向好趋势不变。近期在中东局势紧张、美国经济数据走弱等因素带动下,金价再度大幅上行,伦敦金价1月6日最高大涨1.5%,达到1588美元/盎司,突破2019年9月以来高点,再创6年新高;国内金价也连续大涨,再度上行至358元/克的高位。在全球降息周期叠加地缘风险频发,金价长周期上行趋势明确。金价上行对珠宝全行业利好,尤其经销商盈利水平大幅提升,对品牌企业而言短期体现为量平利增,中长期潜在扩张速度加快。

可选消费企稳可期,钻石镶嵌2020年有望回暖。2019年镶嵌钻石品类表现低迷,主要受三大因素所致:经济增速下行周期、消费者信心受中美关系等影响、无春年婚庆需求超额下降。展望2020年,随着货币政策放松、基建等财政政策发力,经济企稳的预期逐渐加强;叠加婚庆需求复苏、低基数效应,钻石镶嵌消费有望逐步探底回暖。

龙头企业渠道、品牌优势愈发明显。2019年黄金珠宝行业下行,中小品牌洗牌加速,行业集中度大幅提升,预计CR3占比达19.2%,较2018年大幅提高1.4pct。头部企业逆势加速渠道布局:仅2019年前三季度,周大生净开店412家、老凤祥净开店201家、周大福净开店405家、老庙净开店525家。低线级市场渠道与品牌相辅相成,逆势扩张不仅有助于低成本获取市场,优质商铺的获取也进一步推动头部品牌影响力下沉。从品牌建设看来,头部品牌以黄金饰品为主,依托独有文化优势,2019年以古法金、5G金等为突破口,大幅加强了一口价硬金产品在年轻消费者中的普及;将黄金饰品这一古老产品赋予了更加年轻时尚的内涵。从钻石品类看,钻石镶嵌饰品以周大福和周大生为代表,IP形象、情境系列差异化打法抢占中端市场,打造不同领域特色产品;同时营销手段不断出新,配合热点话题,更换不同明星代言,结合最新线上短视频、直播销售,强化时尚国潮珠宝理念。

风险提示:经济增速下行拖累可选消费;金价大幅波动;行业竞争加剧等。

正文

1.黄金珠宝行业底部调整,格局洗牌逐步震荡复苏

1.1.黄金珠宝2019底部震荡,Q4-2020年回暖可期

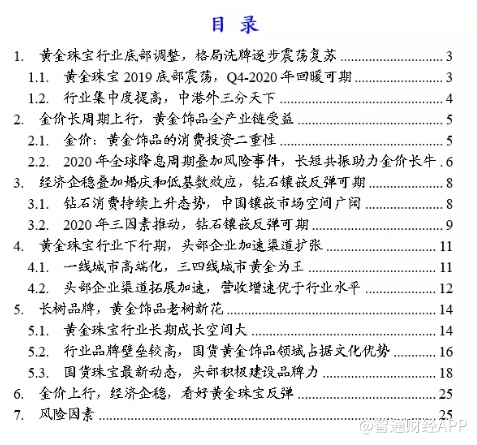

黄金珠宝行业经历调整,2019年底部震荡。过去十年,黄金珠宝行业复合增速CAGR9.5%,经历三个时期:2009-2012年黄金珠宝行业加速发展,之后随着经济增速放缓、金价下跌及反腐政策等多重因素影响下,2014 年珠宝行业出现拐点,行业底部震荡调整。2017年高端消费现抬头趋势,带动珠宝行业结构性复苏;2018年在避险、防通胀等需求带动下,黄金珠宝行业继续向上,同比增长6.7%。2019年1-11月限额以上金银珠宝行业累计同比增速为0%,为2016年以来最低。

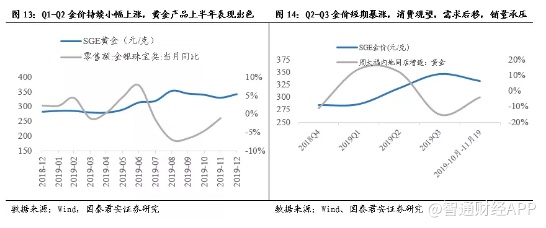

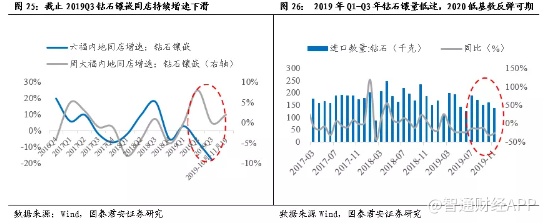

黄金饰品2019年上半年表现出色、下半年承压,钻石镶嵌持整体低迷。2019年1月至5月,在地缘政治摩擦和美联储降息的影响下,消费者形成金价上涨预期,带动黄金珠宝行业销量快速提升,黄金饰品表现出色,Q1、Q2周大福内地黄金产品同店增速均高达10%以上。2019年6月至8月,黄金短期大幅上涨,月均涨幅9%,消费者短期观望,需求后移,带动黄金珠宝销量回落,黄金产品下半年销售承压,尤其Q3周大福内地黄金产品同店增速大幅下跌至-15%。但2019年Q4,黄金维持高位震荡回调,Q3滞后消费逐渐释放,国内黄金珠宝行业增速见底回升,由9月-6.6%回暖至11月-1.1%,周大福内地黄金产品同店增速回升至-4%。同时,2019年受经济增速下滑影响,钻石镶嵌作为可选消费,销量持续底部震荡,Q1至Q3周大福内地钻石镶嵌产品同店增速大幅波动。

金价涨、消费稳,2020年行业回暖可期。进入2020年在中东局势紧张、美国经济数据走弱等因素带动下,金价再度大幅上行,伦敦金价1月6日最高大涨1.5%,达到1588美元/盎司,突破2019年9月以来高点,再创6年新高;国内金价也连续大涨,再度上行至358元/克的高位。金价上行对珠宝全行业利好,尤其经销商盈利水平大幅提升,进而带动品牌企业销售、利润上行。此外,近期在中美关系缓和、消费者信心恢复,且货币政策放松、基建加码等多重因素带动下,黄金珠宝终端销售在2019Q4和2020年有望逐渐回暖。

1.2.行业集中度提高,中港外三分天下

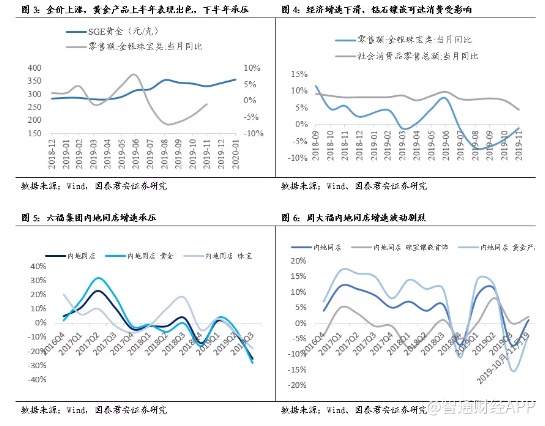

中资港资占据黄金饰品市场天下,镶嵌顶级品牌仍由外资主导,品牌头部集中效应明显。目前国内珠宝市场主要参与品牌分为中资、港资和外资,黄金饰品领域周大福、老凤祥、周大生等国货从渠道到品牌全面占据主导,而在高端、奢侈镶嵌钻石领域,仍由品牌力强的欧美品牌占绝对优势。2019年行业下行期,黄金珠宝行业加速整合,预计截止2019Q3,行业CR3占比达19.2%,比2018年提升1.4pct,老凤祥、周大福和周大生终端市占率排前三,分别为7.15%/6.28%/5.74%。

2.金价长周期上行,黄金饰品全产业链受益

2.1.金价:黄金饰品的消费投资二重性

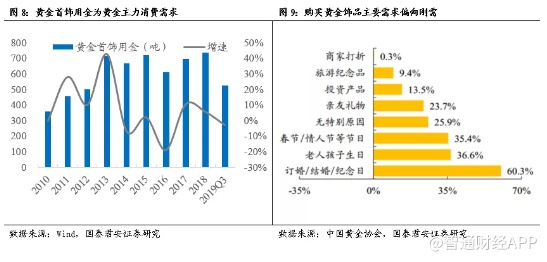

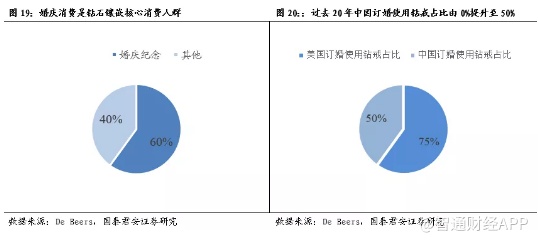

黄金首饰为我国黄金珠宝市场主力需求,具有消费和投资双重属性。根据世界黄金协会统计数据,2018年中国黄金消费需求1151.43吨,其中首饰需求736.29吨,占比64%。受经济增速放缓影响,2019年前三季度黄金首饰需求523吨,增速-2.8%。黄金首饰品具有消费和投资双重属性,消费属性由于礼节馈赠需求占比提升而偏向刚需,其中以婚庆纪念日为代表的需求属性占比最高,达60%以上;投资属性在金价上涨时期体现出量价齐升特点,金价的持续上涨,最终将通过价格影响黄金饰品销量,从而改善黄金品牌企业的收入和利润增速。

2.2.2020年全球降息周期叠加风险事件,长短共振助力金价长牛

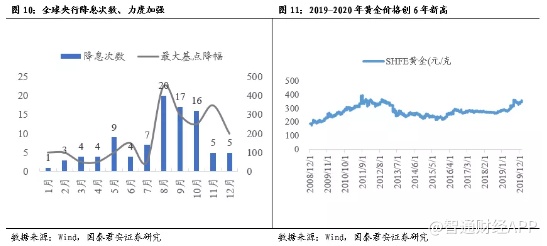

2020年全球进入降息周期,抗通胀需求推动金价长牛。2019年全球经济减速,随着美联储降息预期持续升温,多家央行开启降息进程。8月1日美国进行了自2008年以来首次降息,巴西、新西兰、印度、泰国等央行陆续跟进降息,全球央行掀起降息大潮,抗通胀需求带动金价持续上涨。截止2019年12月,全球48个地区先后降息,其中美联储分别于7月、9月和10月三次宣布降息。

“地缘”风险事件频发,避险需求进一步推动金价上涨。全球地缘政治摩擦不断,避险需求同样推动金价持续上涨,金价2019年9月创下近6年新高。进入2020年在中东局势紧张、美国经济数据走弱等因素带动下,金价再度大幅上行,伦敦金价1月6日最高大涨1.5%,达到1588美元/盎司,突破2019年9月以来高点,再创6年新高;国内金价也连续大涨,再度上行至358元/克的高位。2020年在全球货币宽松、地缘风险事件推动下,金价长周期向上的趋势不变。

消费者对金价预期影响黄金饰品消费时点。核心传导逻辑为金价走势影响消费者预期,从而影响黄金珠宝销量,最终带来黄金珠宝企业收入利润增速的变化。具体分为四种情况,分别是金价长期上涨、短期暴跌、长期阴跌和短期暴涨。对于金价长期上涨,消费者形成对金价上涨预期,此时黄金珠宝呈现量价齐升关系,如2009-2012年的黄金珠宝与黄金价格的大牛市。对于金价短期暴跌,消费者处于抄底、捡便宜会短期内大幅增加购买黄金珠宝,如2013年“大妈抢黄金”等事件,但最终提前透支消费,不可持续。对于金价长期阴跌,消费者观望情绪加强,投资属性基本丧失,黄金珠宝消费完全回归消费属性,低位盘整。对于金价短期暴涨,消费者短期无法接受消费品大幅涨价,对黄金珠宝销售负面影响,如2016年英国脱欧,金价一周内上涨10%,抑制黄金珠宝消费。

2019年金价短期走势不同,导致黄金饰品消费时点变化。2018年Q4至2019年Q2,美国经济增速减退,美联储降息预期叠加地缘政治摩擦风险事件,金价缓慢上涨,消费者形成金价持续上涨预期,带动黄金珠宝行业销量快速提升,期间行业增速由2.3%提升至7.8%,周大福内地黄金产品同店增速由-11%上升至12%。但2019年Q2至2019年Q3,美联储降息落地,中美贸易摩擦加强,金价短期大幅上涨,Q3月均涨幅9%,消费者短期观望态度明显,需求后移,导致Q3黄金珠宝销量大幅回落,行业增速由7.8%下滑至-6.6%,周大福内地黄金产品同店增速由12%下滑至-15%。2019年Q3至2019年11月,黄金价格维持高位震荡回调,全球进入降息周期,但消费者预期金价长牛,黄金饰品销量逐渐探底回升,行业增速由9月的-6.6%收窄至11月的-1.1%,周大福内地黄金产品同店增速回暖,由-15%回升至-4%。

3.经济企稳叠加婚庆和低基数效应,钻石镶嵌反弹可期

3.1.钻石消费持续上升态势,中国镶嵌市场空间广阔

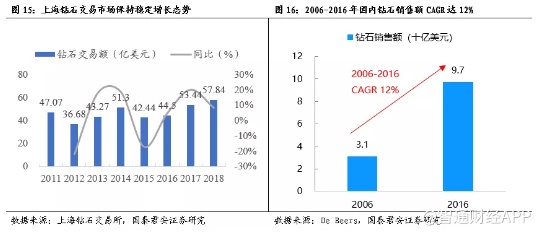

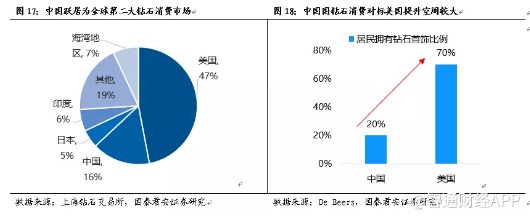

钻石镶嵌首饰长期高增长,但短期受经济影响较大。从钻交所历年交易曲线来看,中国钻石市场始终保持着稳定增长的长期向上态势。2015年至2017年,中国经济持续平稳增长,国内市场对钻石珠宝等消费类产品的需求热度不减,其中婚庆钻饰方面的需求更是持续升温。2018至2019年,经济下行周期,钻石珠宝等可选消费有所回落。根据De Beers《Diamond Insight Report》,2016年中国钻石销售额640亿元(约97亿美元),2006-2016年CAGR达到12%,增速位于全球首位;占全球钻石市场份额达到16%,跃居全球第二大钻石消费市场。

中国钻石镶嵌饰品拓展空间广大。根据De Beers报告,与70%的美国人拥有钻石首饰相比,目前只有20%的中国城市居民拥有钻石首饰,未来中国的钻石销售市场拓展空间大。

3.2.2020年三因素推动,钻石镶嵌反弹可期

婚庆纪念是钻石镶嵌消费核心需求群体。婚庆人群是钻石镶嵌品类核心消费人群。钻石镶嵌消费需求中,婚庆需求占比达60%以上。根据De Beers报告,中国过去20年订婚传统消费习惯发生巨大变化,截止2019年,中国订婚使用钻戒占比由零提升至50%,相比美国75%占比,仍有提升空间。

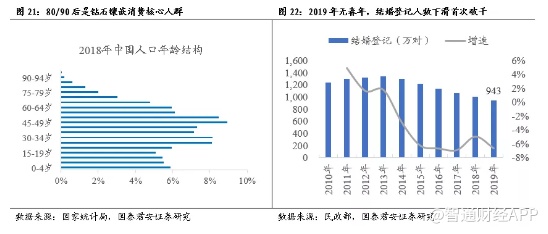

2019无春年,钻石镶嵌核心消费者婚庆人数加速下滑。中国消费主体随着人口结构变化,80/90/00将成为消费主体,其消费偏好逐步转向时尚化。婚庆需求下,80/90是钻石镶嵌核心消费人群。在中国传统农历制下,2019没有立春,称为无春年,风俗不宜结婚。回顾过去5年, 2016年同样是无春年,期间受从众心理影响和老一辈干预,结婚登记人数增速下滑至-6.6%,随后两年婚庆需求有所反弹,增速回升至-4.9%。受无春年影响,2019年结婚登记人数大幅下降,带动钻石镶嵌产品销量持续下滑。根据民政局公布数据,截止2019年三季度,结婚登记人数713万对,全年预计结婚登记人数943万对,首次下破1000万对,同比增速-6.7%,比2018年增速进一步下滑1.7个百分点。从以往经历看,婚庆需求预期在2020年至2021年有望复苏,带动钻石镶嵌饰品业绩回暖。

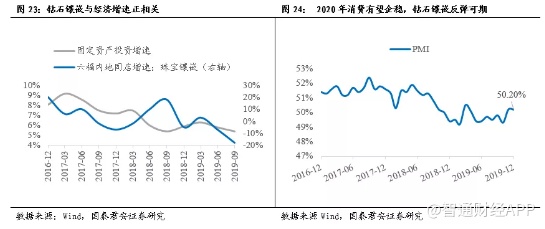

钻石镶嵌与经济增速正相关,经济企稳钻石镶嵌反弹可期。钻石镶嵌作为可选消费,与经济增速具有强正相关性。2016年-2017年,经济增速平稳,钻石镶嵌同店增速维持正常水平。2019年中国经济下行周期,增速放缓,钻石镶嵌作为可选消费,受宏观经济影响销量下滑。2019年11月PMI指数底部震荡回升,2020年在中美关系缓和、消费者信心恢复,且货币政策放松、基建加码等多重因素带动下,钻石镶嵌消费企稳回升可期。

钻石镶嵌持续低销量,低基数效应将放大反弹力度。2018年四季度至2019年四季度,受经济下滑影响,钻石镶嵌消费低迷。截止2019年10月,钻石进口数量持续低迷,同比下降31%;2019年三季度周大福内地珠宝镶嵌同店增速下滑至0%,六福集团内地珠宝镶嵌同店增速下滑至-18%。2020年,随着经济探底回升,钻石镶嵌回暖复苏,低基数效应将放大反弹力度,有望带动钻石镶嵌消费回升。

4.黄金珠宝行业下行期,头部企业加速渠道扩张

4.1.一线城市高端化,三四线城市黄金为王

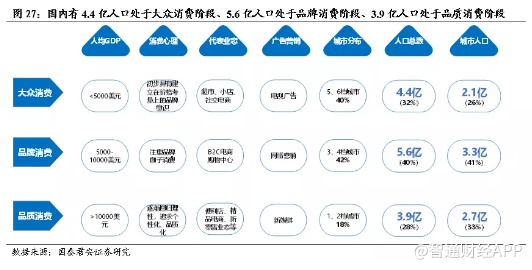

城市消费偏好分化,消费主力为品牌消费人群。中国总人口14亿,消费偏好变迁在不同城市有存在阶段差异化。根据人均GDP及消费特征分类,目前国内有4.4亿人口处于大众消费阶段、5.6亿人口处于品牌消费阶段、3.9亿人口进入品质消费阶段。其中大众消费人群主要分布在三四线城市,品质消费人群主要分布在一线城市,中间品牌消费人群处于二者之间,拓展空间大。

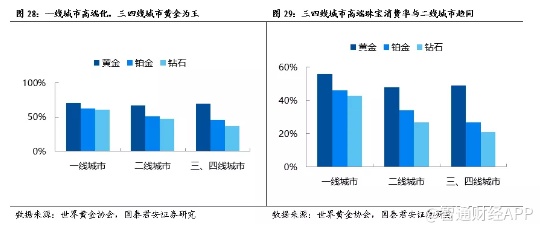

一线高端化钻石镶嵌,三四线黄金首饰为王。一线城市和三、四线城市偏好逐渐分化。珠宝消费人群中,一线城市铂金和钻石消费比率依然高企,三、 四线城市黄金消费率高于二线城市,但铂金和钻石消费比率依旧低迷。原因在于不同城市消费人群处于不同消费阶段,导致一线城市黄金珠宝消费偏重消费属性,三四线城市偏重投资属性。具体来看,一线城市品位走向高端化 ,对钻石铂金消费偏好提升,三四线城市偏好黄金保值功能。另一方面,一二线消费者专业化趋势更明显,投资载体选取金条和黄金ETF,而三四线城市消费者黄金饰品由消费和投资属性双轮驱动。

4.2.头部企业渠道拓展加速,营收增速优于行业水平

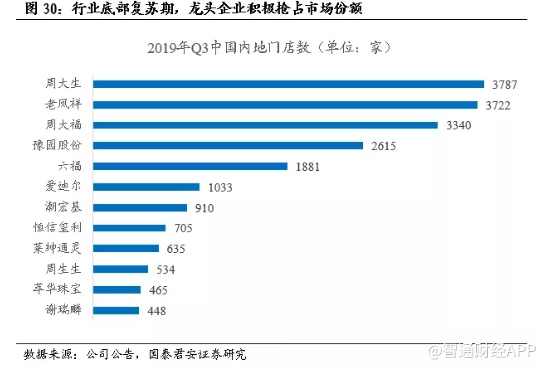

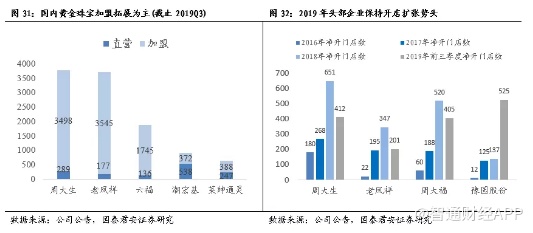

国内黄金珠宝加盟拓展为主,头部企业快速扩张渠道。国内黄金珠宝行业品类以黄金饰品为主、模式以一二线自营、三四线加盟为主。头部企业在加盟商资源、品牌识别度等方面优势显著,加盟店占比在80%以上。截止2019年Q3,周大生直营店289家,加盟店3498家;老凤祥直营店177家,加盟店3545家。2019年行业下行,但头部企业加快开店扩张势头,围绕品牌优势,加速低线级城市渠道布局。2019年Q1至Q3期间,周大生净开门店412家,老凤祥净开门店201家,周大福净开门店405家、豫园股份净开门店数525家。以目前开店速度预计,2019年头部企业净开店数将超过2018年,保持加速开店势头。

行业底部震荡复苏,龙头优势尽显,行业集中度稳步提升。2013-2019年国内黄金珠宝行业集中度稳步提升,头部企业的市占率、盈利性都有望长期向好。行业经历多轮周期, 2013-2016年下行周期后,中小品牌逐渐淡出,老凤祥、周大福、周大生等头部企业集中度明显提升;2018年-2019年,经济下行压力,可选消费增速受阻,头部企业采取积极战略,加速渠道扩张,抢占市场份额。截止2019年Q3,估算国内黄金珠宝行业CR3为19.16%,较2018年大幅提升1.4pct,其中老凤祥市占率7.15%,周大福市占率6.28%,周大生市占率5.74%。

5.长树品牌,黄金饰品老树新花

5.1.黄金珠宝行业长期成长空间大

全球奢侈品行业规模持续上升,中国消费占比快速提升,尤其以黄金珠宝和化妆品为主。过去十年,全球奢侈品增速持续为正,市场规模稳步提升;中国内地奢侈品市场快速发展,成为全球奢侈品核心消费人群,2012年-2018年中国内地奢侈品消费额复合增速14%,全球占比由2000年1%提升至2018年33%。分品类看,全球奢侈品消费化妆品占比21.8%,珠宝首饰7%。

中国黄金珠宝行业长期成长空间巨大。我国珠宝行业市场规模到2018年约为6951亿元,从人均珠宝消费来看,我国人均珠宝消费量仅为71美元,而美国和日本分别是306美元和180美元,未来我国珠宝消费市场仍有很大的发展空间。从品类来看,我国珠宝市场销量最大的为黄金,占比60%,这与中国传统文化有关,而美国消费最高的珠宝产品为钻石,占比52%。从国内市场格局来来看,高端钻石镶嵌饰品以蒂芙尼、宝格丽、卡地亚为代表的国外高端品牌为主,中端钻石镶嵌饰品以周大生、莱绅通灵为代表的国内品牌为主;黄金饰品以老凤祥、周大福、周大生为代表的国内品牌为主。随着千禧一代消费群体购买力提升,消费偏好改变,追求时尚化和潮流化,钻石镶嵌饰品长期拓展空间大。

5.2.行业品牌壁垒较高,国货黄金饰品领域占据文化优势

珠宝尤其需要文化积淀,品牌壁垒高。珠宝品牌的塑造是一个长期的过程,需要持续的投入,不仅是长期的资金投入,更重要的是价值观的持续输出。不同珠宝品牌往往蕴含了其特有的设计理念、品牌定位以及文化元素,获得消费者的认同并产生吸引力需要经过长久经营的沉淀和积累,这种品牌的核心竞争力树立了极高的行业进入门槛,目前国内头部珠宝品牌均有超过20年的品牌历史,其中老凤祥、周大福等龙头企业都有百年的历史积淀。

国货崛起,品牌力持续提升。国内黄金珠宝行业主要分两大品类,以中资主导的黄金饰品,以外资品牌主导的钻石镶嵌饰品。从品牌塑造来看,品牌表面看是美誉度和知名度,但背后的核心却是设计、创意、商业模式创新和文化价值输出。黄金珠宝领域,中国品牌正以令人瞩目的速度缩小与美国品牌之间的差距。2019年德勤发布《全球奢侈品企业排名》,以销量排名,周大福和老凤祥排名位列前20,超过国际高端品牌蒂芙尼、潘多拉和施华洛世奇。2019年度第16届《中国500最具价值品牌》榜单揭晓,以周大生和老凤祥为代表的的黄金珠宝头部企业,连续上榜,品牌价值持续提升,其中周大福排名75,品牌价值665亿元;周大生排名106,品牌价值500.18亿元;老凤祥排名184,品牌价值313亿元。

黄金饰品中资主导,竞争格局稳定向好。黄金饰品为中国等少数地区独有的审美文化,除了港资品牌外,并没有奢侈品领域强劲的欧美竞争对手。国货黄金品牌的中高端定位能够在当前时期得到消费者认可、获得较强品牌溢价、从而企业保持有较好的净利率和ROE水平。老凤祥和周大生在2011年以来已经连续7年保持ROE在20%以上。

钻石镶嵌饰品,国货中端定位,特色产品差异化竞争。中端定位和差异化特色产品仍是未来钻石镶嵌国内企业主要发展方向。当下钻石镶嵌主力消费人群集中一线城市,随着经济企稳,消费力提升,三四线镶嵌需求崛起可期。头部企业积极打造特殊产品,形成自己的明星IP,进行差异化竞争。周大福的多品牌策略、周大生的情景珠宝性价比路线来看,各个本土企业都通过消费者定位、佩戴偏好、所处区域等细分市场找到了在镶嵌钻石领域的竞争优势。

5.3.国货珠宝最新动态,头部积极建设品牌力

周大福明星产品古法金,品牌运营成功范例。2019年春节期间,周大福以中国传统珠宝工艺“古法金”大作文章,周大福传承系列一时间走俏网络,其一改黄金的固有印象,将传统的黄金赋予的新的寓意及生命,玩出时尚感,引爆了年轻客群的黄金消费。2019 年以来金价上涨拉动黄金需求,内地门店黄金产品同店销售额实现两位数增长。

周大福多品牌战略,重点布局钻石镶嵌领域。周大福积极推进多品牌发展战略,品牌矩阵包括周大福主品牌、周大福艺堂,周大福荟馆、周大福钟表等关联品牌、 HEARTS ON FIRE(HOF)、T MARK、 SOINLOVE 与 MONOLOGUE 等其他品牌。重点布局钻石镶嵌领域,以HEARTS ON FIRE和T MARK为代表,主打高端钻石消费,以MONOLOGUE 和 SOINLOVE为代表,主打中端钻石消费。公司计划 2020 财年与大型保险公司合作推出 T MARK 钻石产品增值服务。截止2019 财年 T MARK 产品在周大福内地及港澳地区的钻石产品零售值占比分别为 19.4% 及 25.9%,于内地及港澳地区的零售值分别增长 75.8% 及 72.8%。

周大福内生外延,贴合年轻人,积极推陈出新,提升品牌力。“周大福珠宝”作为周大福的主品牌,设有主流店及体验店两大店铺风格,提供四大产品类别,分别为经典、时尚、婚嫁及独家。周大福内生外延,依托内部优秀前沿设计水平,敏锐把握市场热点,贴合年轻市场,积极推陈出新。在产品方面,2019 年周大福在研发推新,推出维纳斯、传承、怦然心动 ING 系列、情约系列、小心意系列等,饰品风格更为时尚、潮流,迎合了年轻消费者的个性展示需求。在IP合作方面,周大福大玩跨界,与迪士尼、Hello Kitty、同道大叔、迪士尼冰雪奇缘等知名IP合作,推出联名首饰,抢占年轻市场。在营销方面,发力短视频营销,赞助多次明星活动和综艺影视,走进年轻人的社交圈。2019年初,周大福主打古法黄金工艺的“传承”系列,一度在抖音、小红书上刷屏。周大福在财报中表示,受传承系列等产品热销带动,公司产品平均售价上涨25.5%。

周大生“流行中国风”,代言人王力宏,抓住年轻消费力。11月21日,周大生2019年加盟商大会在深圳圆满召开,周大生珠宝首次引入品牌大使,王力宏担任周大生品牌大使和首席创意官,携手打造“流行中国风”中高端年轻化钻石珠宝品牌。公司希望凭借王力宏国际化的眼光,时尚的视角,高品位的审美和对情感的深刻理解,帮助周大生捕捉设计灵感,扩大品牌影响力,并且在产品、创意、市场,三位一体的关系中展现独特价值。周大生为其定制一款龙形吉他吊坠,吊坠以王力宏的“秘密武器”——“巴哈姆特”龙形吉他为原型,汲取了吉他、音符、中国龙三者灵感元素。品牌方透露,王力宏明星同款系列产品,目前已经研发完毕,将于近期进行上市推广,期待尽快与广大粉丝和消费者见面。年轻消费群体表示迫切期待。

周大生战略新品发布,瞄准女性差异化风格,打造情景珠宝。周大生发布2020年战略新品,梵高时尚艺术珠宝系列、moi多面精彩的异形美钻系列、当宏不让春节鸿运系列。其中百姿、缪斯女神、甜蜜星人等系列产品,定位不同风格女性,通过“引领情景风格珠宝新潮流”的理念,在设计上突破传统,展现独立自主的格调,惊见风格巧思。希望散发出的自信能让每位女性都能与之共鸣,受到广大女性的喜爱与推崇。

周大生跨界大联萌,IP新品发布。周大生继推出兔斯基、喜羊羊与灰太狼、年娃春妮卡通IP联名系列之后,将与全球最吸睛的第一热门IP——宝可梦,联名推出萌系治愈珠宝。周大生正式宣布与这一风靡全球拥有亿万粉丝的IP,一起合作打造跨界新品,玩转粉丝经济,跟随宝可梦解锁IP营销新姿势。系列产品采用新一代3D硬金珐琅及多种材质工艺结合,通过对宝可梦的“萌趣”的多面展现,打造差异化产品,为门店销售助力。周大生宝可梦联名系列即将萌动上市。

老凤祥服饰新品·胸针系列,聚焦“服饰文化”,打造时尚国潮。老凤祥服饰新品·胸针系列,是2019年老凤祥开创的饰品新门类,以胸针为始,开启更加丰富的金彩生活。小胸针带来大看点。服饰系列的胸针产品包含:金、银、铂、钻、珠、玉、翠、宝、木、石、珐琅等多种材质,不仅展现了老凤祥海纳百川的设计艺术,更是老凤祥精选材质和精湛工艺的完美融合。全新系列均获得专利申请,为原创保驾护航。胸针新品一上市,即赢得了时尚消费者广泛关注。

老凤祥携手国际铂金协会,打造“铂爱”系列铂金首饰主题新品。过去几年间,国内铂金首饰市场并不景气。款式单一、非品牌产品、按重量计算售价、年轻消费群的特殊需要,以及推广力度不足等,都是影响铂金首饰需求的主因。近来,随着国际铂金价格逐渐见底回升,随着适合各类人群需求的新款铂金新品不断面世,越来越多的时尚人士开始关注与购买铂金新品。老凤祥历来对铂金首饰开发给予了极大关注与重视。作为老凤祥十多大类中的重要品类之一,铂金首饰,自2012年创意推出"铂爱"主题产品以来,公司就具有前瞻性地将“铂爱”注册为老凤祥产品类专利标志。“铂爱”主题系列历年推出的产品,每年产品更新率达到27%以上,无论在设计创意亦或工艺制作上,都成为铂金消费市场热点。此次全新推出的“铂爱”系列铂金首饰采用纯净铂金打造全新首饰系列,涵盖情侣、婚庆、男士时尚及女士时尚等多品类,新系列分成四大"铂爱时刻"主题:定格相爱瞬间、蜕变新绅、幸福见证及开启悦己主张,以精湛工艺打造匠心品质,在展现优良制作技艺和创新设计的同时,也为现代年轻消费者提供了丰富的铂金首饰选择。

老凤祥迪士尼新品贺新春,冰雪奇缘暖心来袭,持续收获年轻群体。老凤祥接轨新时代,持续布局年轻主力消费人群。与国际IP迪士尼合作,自2016年4月开始陆续推出的很多靓丽精致的迪士尼形象首饰,收获大量年轻消费者。2019年3月至今,老凤祥银楼会员系统中新增10万7千余位注册会员,其中“70、80后”占46.92%,“90、00后”占33.83%,社会主力消费群、年轻人群总占比超过80%,越来越多的年轻消费者成为了老凤祥品牌粉丝。收获年轻群体的关注得益于老凤祥近年来的不断创新与探索,聚焦年轻人群对各种生活场景时尚搭配的不同理解,让首饰成为彰显个性品味的重要时尚载体。老凤祥开发的“迪士尼”主题IP新产品,满足了年轻群体对卡通类形象首饰消费需求,目前老凤祥‘迪士尼’系列产品每年销售近2亿元人民币。2019年老凤祥配合电影上映,推出“冰雪奇缘”系列产品。

老庙黄金打造时尚珠宝, 2019年推出古韵金产品市场表现出彩。老庙“古韵金”系列新品依托古韵金工艺,醇厚静美的质感,如同流沙一般暗暗发出光泽,结合现代时尚美学的外观设计,既展现了雍容大气的华夏古韵,又承载着老庙吉祥好运的寓意。公司以为“古韵金”申请了数项外观专利。目前老庙已经根据市场消费者的样式偏好,迭代出“古韵金2.0”,主打产品“古韵金珠串”、“好运莲莲”荷花、锦鲤样式主题等定价上,古韵金产品以20-50克为主,单价均价万元,不参加促销活动,加工费50元/克+,是普通产品的2-3倍,由于设计独特,工艺成熟深受消费者认可。

老庙黄金联合国际珠宝设计师,携手易学文化大师,打造新式时尚饰品。老庙联合国际珠宝设计师“万宝宝”,推出同名合作款系列饰品。万宝宝将现代的时尚理念与老庙的新中式文化完美融合,二者携手,完美诠释新时代女性的自信风貌。香港玄学界、堪舆界知名人士“麦玲玲”,此次携手老庙将易学文化融入时尚饰品,联合打造1+1>2的新中式美学。推出岁岁如意转运首饰,将好运祈盼融于生肖转珠中,望佩戴者岁岁如意;还有“喜结良缘”、“生肖本命佛”系列为佩戴者增添祥瑞旺运的加持。

6.金价上行,经济企稳,看好黄金珠宝反弹

2019年,黄金饰品上半年表现优异,下半年承压;钻石镶嵌整体低迷。但同时行业下行期,集中度加速提升,头部企业逆势积极扩张渠道,稳步提升品牌力。2019年Q4及2020年,在金价长周期上行,可选消费企稳的背景下,黄金珠宝行业回暖可期,头部企业基本面与股价弹性更大。建议增持周大福等。

7.风险因素

1.经济增速下滑拖累高端消费;2. 金价或汇率大幅波动影响净利润;3.贸易摩擦加剧;4.展店速度不及预期;

(编辑:郭璇)