继阿里巴巴(BABA.US)成功“回家”之后,携程(TCOM.US)、百度(BIDU.US)、网易(NTES.US)也都传出了欲在香港二次上市的消息。

与热门中概股“回家”形成鲜明对比的,则是部分企业为赴美上市而不断努力,有“全息AR第一股”之称的微美全息(WIMI.US)便是其中之一。

智通财经APP了解到,早在2019年6月27日时,微美全息便向SEC递交了F-1文件,欲在7月26日完成上市。但这之后,微美全息的上市时间便数次延期。从8月1日推迟至8月8日之后,又延期至9月份,最终也未能在2019年完成上市。

2020年1月3日时,微美全息第四次向SEC更新了招股说明书。不过,此时微美全息的最大募资额度已由首个上市文件中的5000万美元下调至3800万美元,即使在超额配售的情况下,募资金额也仅有4370万元,与初始欲筹集资金仍有一定差距。

上市一再延迟,且集资额度下调,有行业第一之称的微美全息究竟怎么了?

全息AR广告业务助推业绩增长

据招股书显示,微美全息主要有两大业务板块,即全息AR广告服务、全息AR娱乐产品。全息AR广告服务是指公司的全息AR广告软件能够让用户在视频片段中插入真实或动画的三维对象,使广告内容与视频片段场景无缝链接。

全息AR娱乐产品则主要包括支付中间件软件、游戏分发平台和全息MR软件。支付中间件软件大部分被嵌入到拥有AR功能的移动应用程序中,当用户通过该应用程序付款时,微美全息将按照事先约定的比例提取手续费。

全息MR软件便是基于全息云的综合全息应用平台,它包括了四大平台、六大系统、十大模块,用户可通过该软件编辑和显示全息AR内容并创建自己的定义视觉效果,微美全息通过向客户收取软件许可费实现收入。

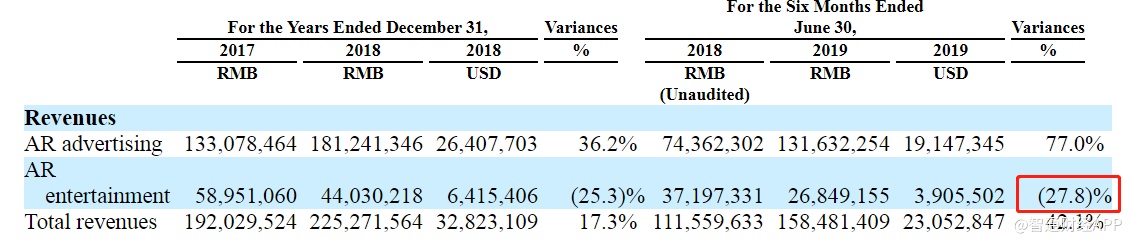

但智通财经APP发现,微美全息目前的变现方式对全息AR广告业务较为依赖,2018年时,该业务占公司总收入的比例为80.45%,至2019年上半年时,该比例提升至83%。

不过,全息AR广告业务表现强劲,这表现在两方面,其一是客户和平均单价的量价齐升。据招股说明书显示,微美全息的广告客户从2017年的97名增至2018年的121,且同期的平均单价从140万升至150万。至2019年第一季度时,客户数量从2018年的49增加至65,且平均单价也由70万快速提升至100万元。

其二,全息AR广告业务推动微美全息的业绩快速增长。2018年时,微美全息的收入同比增长17.19%至2.25亿元,净利润增速21.92%,且毛利率、净利率均有所提升。

至2019年第一季度时,随着全息AR广告业务平均单价的显著提升,微美全息的业绩增速再次加快。其收入增速提升至近60%,净利润增长68%,毛利率同比提升4.44%,净利率同比提升2.54%。

此外,与全息AR行业中的其他玩家相比,微美全息有一定优势。据弗若斯特沙利文数据显示,截止2018年,微美全息客户数量为485,全息AR专利数量为242,全息AR内容数量为4654,软件版权数量为147,均与第二名拉开明显差距。

与此同时,微美全息2018年以2.25亿人民币的收入成为了中国第一大全息AR综合解决方案提供商和国内第一大全息AR广告服务商。

商誉占总资产比例近60%

不过,虽然微美全息的业绩良好且在专利、软件版权、AR内容方面领先,但其瑕疵依旧明显。

事实上,微美全息的部分业务是收购而来。早在2015年时,微美全息的前身便在三个月内快速收购了三家公司,分别是8月18日收购的酷炫游,9月29日收购的易天互联,10月15日收购的一点网络。

如今在微美全息的资产负债表中依旧能找到公司通过收购而组成业务版图的痕迹。智通财经APP发现,截至2019年6月30日时,微美全息的商誉为3.51亿元人民币,占公司总资产的比例高达58.99%。若剔除商誉,则微美全息的资产负债率上升至80.7%。对于有高额商誉的企业,资本市场会对其打一定折扣。

与此同时,低研发支出也是让市场所诟病的地方。据招股书显示,从2017-2019年上半年,微美全息的研发支出分别为969.6万、802万、292.62万人民币,占各期收入的比例分别为5.05%、3.56%、1.83%。两年半的时间,研发支出仅2000万出头,如此低的研发支出,却能在全息AR专利、全息AR内容以及软件版权方面排名第一,这其中的技术含量究竟有多少?技术壁垒或许并不像投资者想得那么高。

若公司对研发支出不够重视,其竞争力也将逐渐流失。当前的VR/AR仍处于爆发前期,随着5G商用的持续推进,大量的资本将流入该领域,竞争压力将逐步加大。而微美全息以AR广告业务为主要变现模式也刚好能验证这一点,即当前的AR应用场景仍有所匮乏,而广告是目前相对容易变现的模式之一,这也导致公司对广告业务的依赖进一步加大。

此外,在最新更新的招股说明书中,微美全息的2019年第二季度业绩增速明显下滑。2019年第二季度时,微美全息的收入增速较一季度时下滑30个百分点至29%,而净利润增速则下滑近24个百分点至44.83%。这主要是因为AR娱乐业务由于MR软件升级推迟导致该业务收入同比下滑27.8%。

从估值上看,微美全息将发行400万个ADS,每ADS的发行价为7.5-9.5美元,募集资金3000-3800万美元。而每ADS等于2股普通股,800万普通股相当于上市后总股份的6.9%,则对应公司的市值约为4.35-5.51亿元。

根据2019年上半年的业绩增速,预测2019年全年的净利润增速可达50%,则对应2019年的市盈率为22.31-28.25倍,估值相对合理。且进入2020年后,5G建设加快,AR应用场景将逐步增多,这有利于微美全息业务的成长。

整理来看,微美全息有概念,有业绩,估值合理,市值不大,且流通盘较小,预计股价有炒作可能。但也应该注意到,该公司商誉占总资产比例过高,研发开支较低、且全息AR娱乐产品收入下滑等潜在风险。